- 特朗普宣布关税延迟后,华尔街的天空飞机。

- 但是随着与中国贸易战的继续,收益仍然有限。

- 经济衰退的赔率缓解了,但投资者仍然令人恐惧。

- 最糟糕的情况可能还没有结束,更深的市场伤口仍然可能。

特朗普拖延了几项关税,但继续打击中国

随着美国与中国之间的新贸易战,投资者担心经济衰退可能对美国经济迫在眉睫。

在所谓的“解放日”中,美国总统特朗普宣布对美国的所有进口商品征收10%的基准关税,以及对美国一些最大的贸易伙伴的更高职责。 10%的基线职责于4月5日生效,而4月9日启动的互惠率较高,在不到24小时的时间内将90天推迟了90天。

华尔街那天猛增,标准普尔500指数记录了自大萧条和技术重型纳斯达克集会以来最大的获胜日,这是自2001年以来最多的12%以上。

就是说,中国有不同的待遇。在世界第二大经济体宣布他们将对美国产品的征税提高到84%,并对近20家美国公司施加限制后,美国总统将中国进口的104%关税提高到145%。

美国 – 锡诺贸易冲突的进一步升级表明,即使在90天的停顿公告减少了美国衰退的几率之后,最糟糕的情况可能不会在我们身后。毕竟,没有人可以肯定地说特朗普不会在接下来的几天内改变主意。

经济衰退未完全考虑,但仍然存在关注

因此,经济衰退的可能性有多大,市场价格的价格有多少?

在延迟公告之前,最悲观的商业银行之一的摩根大通估计在美国衰退的机会有60%,而高盛(Goldman Sachs)的机会为45%。尽管前银行维持其预测,但后者撤回了其衰退赔率,现在正在估计增长。

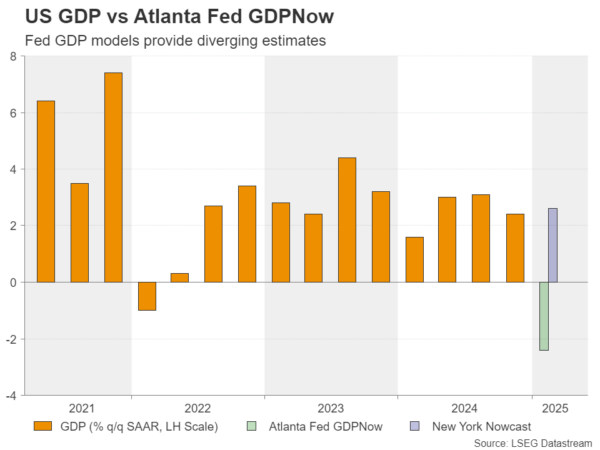

更重要的是,美联储本身并没有急于积极降低利率,鲍威尔周五表示,这不是“美联储看法”的时刻,即行动用于宣传自由落下股票市场的术语。这表明美联储并没有完全期待衰退,尽管他们承认风险不断增加。

饲养估计美国GDP的模型证实了这一观点。尽管亚特兰大美联储的GDPNOW模型预计Q1的收缩将会有2.4%,但纽约Nowcast预计在第一季度会增加2.6%,而第2季度的增长幅度只有2.44。

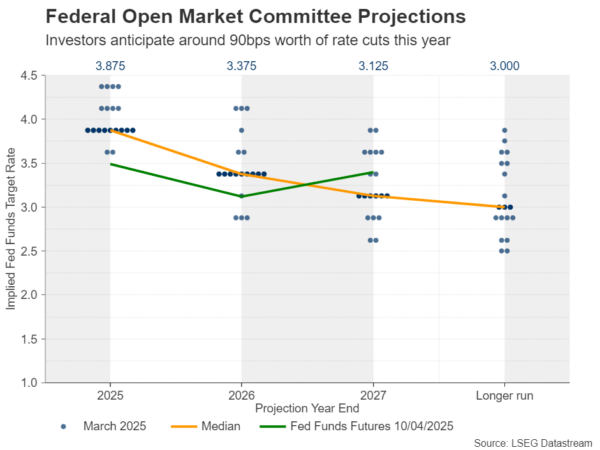

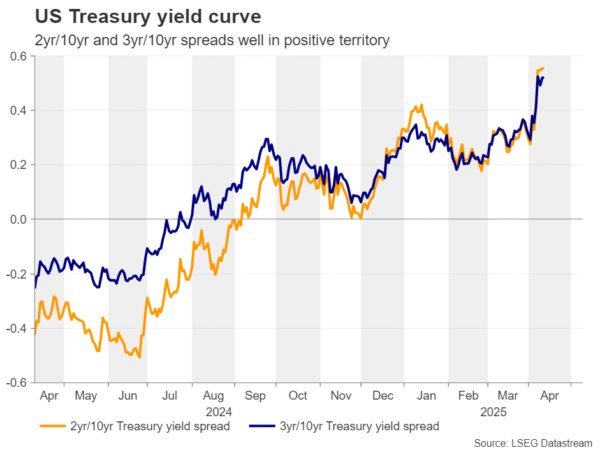

尽管4月9日在华尔街举行了令人印象深刻的集会,但市场似乎更加恐惧。毕竟,第二天,股票再次退缩。同样,到今年年底,美联储的基金期货仍指向降低约90bps的税率。然而,投资者对衰退并不确定,这一点很明显,尽管Vix(华尔街的恐惧量规)飙升至共同危机期间最后一次看到的水平,但美国国库的收益率曲线并没有倒置。

华尔街仍然可以交易南方

因此,如果贸易景观恶化,可能会有更多的消化。美国 – 尼斯的紧张局势不仅可以加剧,而且特朗普可以撤回对美国盟友应对新现实的压力的延迟。换句话说,如果美国与其他主要经济体之间的山雀税率关税游戏仍在继续,那么随着投资者变得更加确信今年可能发生衰退,华尔街可能会延长其下降。

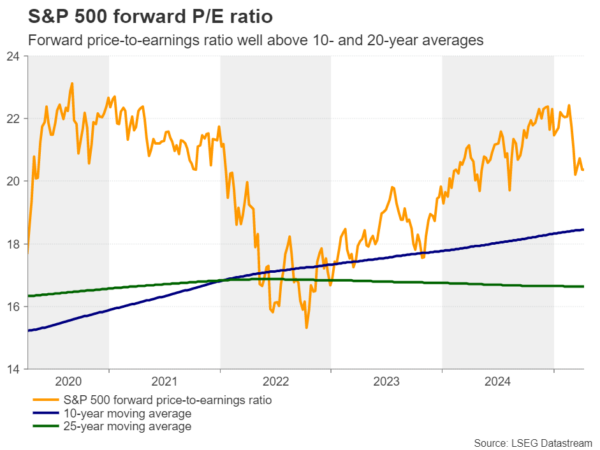

考虑到估值,尽管股票的远景比股票比例急剧下降,但它们仍处于很高的水平。例如,标准普尔500标准普尔500指数的远期P/E比率仍高于2024年8月的水平,并且远高于其10年和20年的移动平均值。这增加了以下观点,即商店中可能会有更多的下降。如果情况变得更糟,即使是讨价还价的猎人也可能不愿意跳回动作。

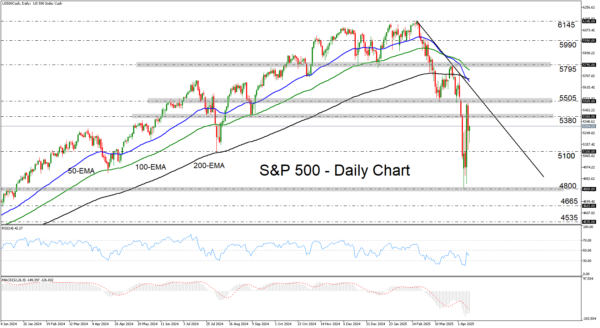

尽管集会令人印象深刻,但标准和P 500仍低于下降线

从技术的角度来看,标准普尔500指数在周三飙升,但拉力赛在5505区附近停止了,这是3月13日的内部秋千的支撑。熊再次从该区域负责,使大门敞开了,因为索引保持在所有绘制的移动平均水平和低于19日至19日的高级距离。

如果熊队负责,他们可以瞄准4800区附近的另一个测试,其突破将确认较低的低点,并且可以瞄准4665和4535个区域。为了使前景变得积极,该指数可能需要比周三进行更强大的康复。不一定要在一天之内,但价格可能必须超过3月25日的5795年高峰。

(tagstotranslate)Fed(T)深入(T)SPX(T)股票(T)贸易战(T)美国(T)产量

关键词: