当今,全球金融市场正在享受适度的复苏,在亚洲和欧洲都有收益。美国的期货也表明了更高的开放,这表明上周戏剧性抛弃的反弹正在进一步。新闻流相对较轻,没有重大的经济数据发行,关税头条也放慢了。预计该方面的下一个大型发展将涉及半导体,但交易者将不得不等待细节。同时,市场似乎正在从混乱中喘口气。

几位美联储官员今天将讲话,尽管鉴于高度流动的环境,他们不太可能提供新的前瞻性指导。迄今为止,美联储强调了对耐心和数据依赖的需求,并且该信息可能会得到加强。

在货币市场中,瑞士法郎的表现不佳,因为风险情绪稳定,其次是洛尼(Loonie)和美元。斯特林(Sterling)在一天的风险敏感性上表现出来,而猕猴桃和澳大利亚也是坚定的。欧元和日元在背包中间相对稳定。

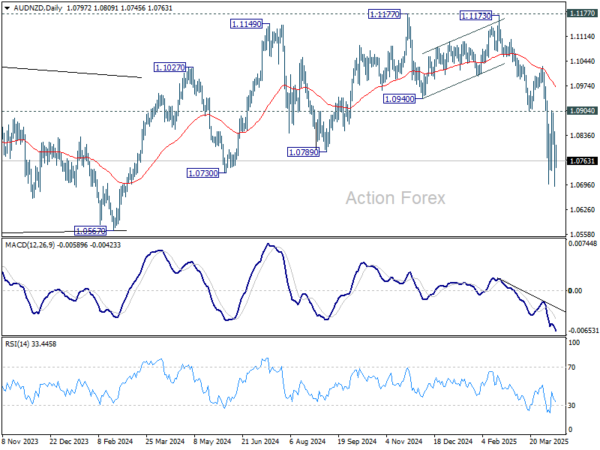

展望未来,将密切关注即将举行的亚洲会议上的RBA会议记录。会议记录可能会重申,以前的降低速度不一定会开始一个新的轻松周期。但是,随着会议发生在美国对等关税公告和随后的市场混乱之前,这一观点可能已经过时了。尽管如此,他们仍可以提供有关RBA董事会是否更倾向于通货膨胀控制或关注下行增长风险的见解。

从技术上讲,澳大利亚仍在压力下。这是本月的第二阵行,只落后于美元。从技术上讲,虽然甚至在AUD/NZD中看到了一些非常波动的效率,但近学期前景保持看跌,而1.0904支撑的阻力完好无损。下一步将从1.1177跌落至1.0567关键的中期支持。

在欧洲,在撰写本文时,FTSE上涨了1.78%。 DAX上涨了2.56%。 CAC增长了2.24%。英国的10年收益率为-0.102,为4.665。德国的10年收益率为-0.051,为2.523。在亚洲早些时候,尼克基上涨了1.18%。香港HSI上涨了2.40%。中国上海SSE上涨0.76%。新加坡海峡时报上涨1.04%。日本10年的JGB收益率下降了-0.005至1.341。

OPEC TRIMS 2025石油需求前景,WTI温和恢复

欧佩克在2025年削减了对全球石油需求增长的预测,现在预计每天增加130万桶,比上个月的估计值下降-150k bpd。

在最新的月度报告中,该组织还降低了其2024年和2025年世界经济增长的预测,理由是围绕国际贸易政策和关税紧张局势的不确定性越来越多。

欧佩克指出:“全球经济在今年年初表现出稳定的增长趋势,但是,最近与贸易相关的动态对全球全球经济增长前景的不确定性更高。”

WTI原油今天温和地恢复。但是总体发展表明,它仍处于比上周低点55.20的巩固中。前景将保持不足的时间长达65.24个集群阻力(在65.05时的38.2%回收率为81.01至55.20。较大的下降趋势仍然有利于在后期的55.20恢复55.20。

BOJ的UEDA:美国关税通过各种渠道增加日本的下行风险

BOJ州长Kazuo Ueda今天警告说,最近强加的美国关税可能会通过“各种渠道”对全球和日本经济体施加“下降压力”。

尽管他没有指定传输机制,但这些言论反映出越来越担心贸易紧张局势可能会影响出口,削弱公司情绪,破坏供应链以及包括货币在内的金融市场中的波动以及触发波动。

UEDA重申了Boj对实现其2%通货膨胀目标的承诺,并指出,基于经济,价格和财务发展的发展,货币政策将得到适当的指导。他强调,中央银行将保持依赖数据的方法,并继续“没有任何概念”来审查条件。

NZ BNZ服务升至49.1,尽管稳定迹象表明

新西兰的服务部门仍在3月份收缩,服务指数的业务绩效从49.0略有49.1。这又低于53.0的长期平均值,突出了持续的弱点。

虽然标题改善很小,但潜在的组件显示出不同的情况 – 活动/销售量从49.1下降到47.4。但是新的订单/业务从49.5升至50.8,是2024年2月以来最高的,这表明未来需求有一些收集。就业从49.1增至50.2,结束了15个月的收缩条纹,并提供了早期的迹象,表明公司可能正在重新获得雇用信心。

调查参与者的负面评论份额略有下降至56.7%,对高利率,通货膨胀,消费者情绪疲软和更广泛的经济不确定性的担忧持续。企业还引用了外部压力,例如全球关税和投入成本上升。

中国的出口增长12.4%,即3月,进口量下降了-4.3%

三月份,中国的出口跃升至313.9B美元,同比达到313.9B美元,比预期4.4%,这是1月5日记录的2.3%同比增长的急剧加速。

特别值得注意的是,9.18%的货物上升到美国的货物上升,可能是由于关税紧张局势之前的前部负荷所致。东盟的出口也以同比增长11.6%的增长增长,对泰国(约27.8%)和越南(18.9%)等主要合作伙伴的两位数增长。

但是,越南是中国出口供应链中的主要中介,现在正承受着收紧对商品和材料起源的控制的压力。据部门文件显示,河内的当局正在敦促公司限制原籍欺诈行为,以避免惩罚美国的关税,从而强调对通过第三国进行的中国商品的审查日益增长。

同时,出口的强度与进口量下降-4.3%相反,导致超过预期的贸易盈余为102.6b。

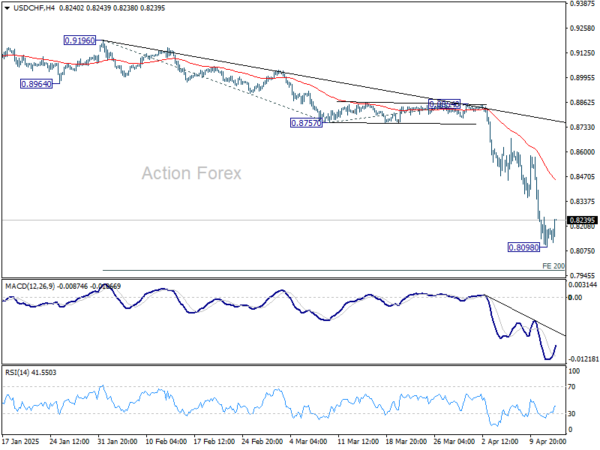

USD/CHF中午前景

每日枢轴:(S1)0.8079; (p)0.8173; (R1)0.8246;更多的…

临时低点以0.8098的价格在USD/CHF中以当前回收率形成。盘中偏置的固结首先是中性的。尽管可能会看到更强的上升,但上升空间应受到55 4H EMA(现在为0.8449)的限制,以又跌倒。不利的一面是,从0.8854的0.8854在0.7976的下一个下一个下降趋势将恢复最新的下降趋势,从0.8854恢复了0.9196的200%预测。

在更大的情况下,0.8332(2023 low)的突破证实了1.0342(2017高)的长期趋势的恢复。下一个目标是从0.9196的61.8%投影1.0146(2022 High)至0.8332。在那里的企业中断将以0.7382的目标为目标。

(tagstotranslate)AUD(T)澳大利亚(T)BOJ(T)CHF(T)中国(T)日本(T)新西兰(T)NZD(T)NZD(T)油(T)油(T)OPEC(T)RBA(T)RBA(T)USD(T)USD(T)WTI原油

关键词: