当今相对安静的市场中,欧元在较软的一面进行交易,这是一轮全新的经济数据的压力。德国和欧元区ZEW经济情绪的急剧暴跌,主要是由于对美国贸易政策的不确定性而引发的,这加剧了人们对该地区增长前景的关注。欧洲央行的最新银行贷款调查显示,信贷标准收紧和公司贷款需求在第1季度进一步削弱,甚至在4月初关税驱动之前。当理事会在本周四开会时,这些事态发展加强了欧洲央行降低的案例。

在最新的CPI数据之后,加拿大美元也承受着一定的压力,该数据显示标题通货膨胀率降低了超出预期的速度。包括修剪和普通CPI在内的核心措施也比预测更柔软。这些数字标志着2月份的惊喜通货膨胀率从明天的政策会议上搁置,这标志着2月份出人意料的通货膨胀率从2月的惊喜通货膨胀率上升起来。但是,BOC已经将利率从5.00%的高峰降低到目前的2.75%,因此可以选择保留剩余的政策弹药,同时评估美国关税的广泛影响。

总体而言,在货币市场中,新西兰和澳元在今天的风险情绪稳定的推动下,如今已获得领先。斯特林也更加牢固,因为英国混合的劳动力市场数据不太可能使BOE缓慢而稳定的政策正常化方法脱颖而出。在较弱的一端,瑞士法郎的表现最低,其次是Loonie和Euro。 Dollar和Yen正在靠近包装中间的交易。

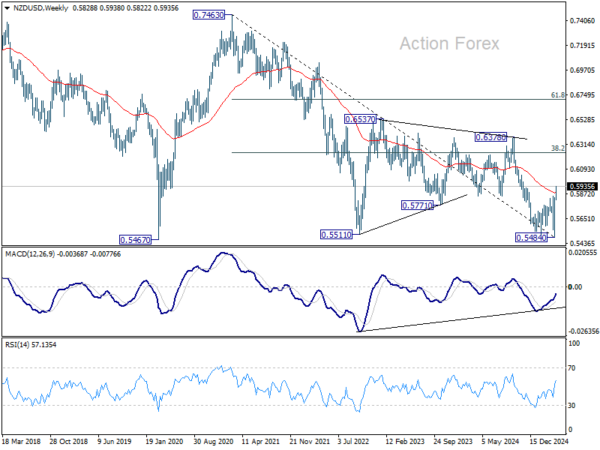

从技术上讲,NZD/USD的强大突破在本周的0.5852电阻下,首先确认短期底部为0.5484。更重要的是,55 W EMA的断裂还表明,中等底部的底部是在0.5467键支持(2020 LOW)之前。现在,从0.5484上升,即使是纠正弹跳,也可以回到0.7463的38.2%回撤至0.5484。

在欧洲,在撰写本文时,FTSE上涨了0.88%。 DAX上涨0.98%。 CAC上涨0.23%。英国10年收益率为-0.004,为4.662。德国的10年收益率上升了0.037,为2.548。在亚洲早些时候,尼克基上涨了0.84%。香港HSI上涨0.23%。中国上海SSE上涨0.15%。新加坡海峡时报上涨了2.14%。日本10年的JGB收益率上升了0.035升至1.376。

加拿大的CPI减少到2.6%,CPI普遍降至2.3%

加拿大的标题通货膨胀率在3月的预期比预期的要多,年度CPI利率从同比的2.6%降至2.3%,低于共识预测,没有变化。与旅行有关的服务和汽油价格下跌,减速的驱动力很大。每月一次,CPI上涨了0.3%的妈妈,这不足以提高妈妈增加0.7%。

核心通货膨胀指标也指出了节制。 CPI中位数稳定在2.9%的同比期,这符合预期。但是,修剪的平均值从2.9%的同比下滑至2.8%,而普通核心的同比下降到2.3%的同比,同比下降到2.5%,两者均低于预测。

德国的扎夫崩溃至-14,因为贸易不确定性嘎嘎

投资者对德国的信心在4月份发生了巨大的变化,ZEW经济情绪指数从51.6到-14,这是自2022年俄罗斯 – 乌克兰战争开始以来的最大下降。

下降远低于10.6的期望,反映了对美国贸易政策的越来越关注,ZEW总统Achim Wambach将其描述为“不稳定的变化”。然而,当前情况指数显示出适度的改善,从-87.6上升到-81.2,略高于预测。

欧元区也看到了投资者情绪的严重恶化,ZEW的预期仪表从19.8降至-18.5,缺少预期的14.2读。当前情况指数下降到-5.7点-50.9。

ZEW认为,尽管最近有稳定迹象,但最容易受到贸易中断(例如汽车,化学药品和工程)的部门仍处于新压力。全球贸易动力学的不可预测性日益严重,在很大程度上取决于未来的预期,削弱了整个集团的乐观情绪。

尽管人们的情绪恶化,但金融市场参与者并没有预见到通货膨胀的新激增。 ZEW指出,这种看法为欧洲央行提供了一些余地,以继续其放松周期,以支持增长。

欧元区工业产出产出飙升为2月的1.1%,由消费者和资本货物驱动

欧元区工业生产在2月的妈妈中的增长率高于预期的1.1%,远高于0.1%的妈妈预测。这一增长在很大程度上是由于不可持续的消费品增长了2.8%,而资本货物产量的稳定增长了0.8%。中级产品也适度上涨了0.3%,而能源生产和耐用的消费品分别下降了-0.2%和0.3%。

在整个更广泛的欧盟中,本月工业生产上涨了1.0%,爱尔兰(+10.8%),比利时(+7.4%)和卢森堡(+6.3%)带来了收益。同时,克罗地亚(-3.9%),希腊(-3.6%)和罗马尼亚(-2.1%)记录的最高下降。

英国薪资就业下跌-78K,工资增长速度减慢

英国薪资的就业跌落 – 3月份下降了78K,妈妈下跌0.3%。中位每月薪酬增长也从5.5%的同比增长到4.8%,指出缓解工资压力。同时,索赔人的数量增长了18.7万,低于预期的30.3万。

在截至2月的三个月中,失业率稳定为4.4%,符合预期。工资增长略低于全面预测。平均收入(包括奖金上涨5.6%)同比增长(与上个月不变),以及不包括奖金的奖金上涨了5.9%,比预期的6.0%同样高。

RBA分钟:下一步速度不确定,中国的关税响应是关键变量

澳洲库3月31日至4月1日会议的会议记录表明,“还无法确定下一步的利率时机”。董事会强调了“下一个决定没有预定”的重要性。

成员同意,五月会议将为重新评估提供更多的“合适时间”,因为它将与通货膨胀,工资,就业和全球关税开发以及经过修订的经济预测相吻合。

澳洲银行强调,中国当局对全球关税发展的反应如何显着塑造经济前景。同时,皇家国意集滥议承认,双方都有对前景的风险。

一方面,全球贸易不确定性和减软需求可能会造成破坏压力,而另一方面,诸如供应链中断和货币贬值之类的风险可能会加剧通货膨胀。

RBA在会议上选择将现金利率保持不变的4.10%。

欧元/美元中午前景

每日枢轴:(S1)1.1289; (p)1.1357; (R1)1.1418;更多的…

欧元/美元今天温和下降,因为合并持续到1.1472以下。可能会看到更深入的拉力,但缺点应由1.1145的阻力转向支持,以带来另一个集会。在上升方面,从1.0731在1.1694的1.0358到1.0953的1.1472的突破将以161.8%的投影为目标。

在更大的情况下,从0.9534的长期底部上升可能会纠正多年的下降趋势或长期UP趋势的开始。无论哪种情况,都应从1.0176的1.1916中看到进一步的上升至0.9534的100%投影至1.1274。现在,只要有55 W EMA(现在为1.0745),这将仍然是最受欢迎的案例。

(Tagstotranslate)澳大利亚(T)BOC(T)加拿大(T)ECB(T)EUR(T)欧盟(T)欧元区(T)德国(T)德国(T)NZD(T)NZD(T)RBA(T)RBA(T)英国(T)英国(T)USD

关键词: