- 注意转向喂入会议分钟和PCE通货膨胀;他们可以抬起美元吗?

- 尽管有通货膨胀,但仍可能会再次削减rbnz。

- 澳大利亚人和东京CPI,加拿大GDP,欧佩克议程会议。

- 随着预算法案经过,美国收益率和财政拍卖也是关注的重点。

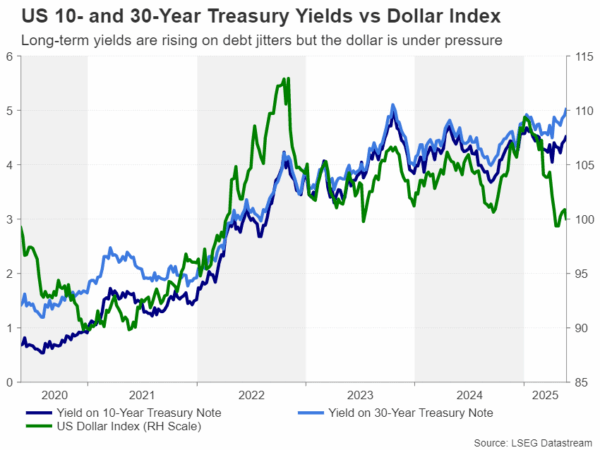

美元感到债务的压力

在过去的一周中,由于没有新的关税头条新闻,贸易战一直倒退,这使人们对激增美国国家债务的长期担忧。随着国会努力寻找税收和减少支出的共同基础,美国的债务问题已成为众人瞩目的焦点。穆迪(Moody)降级美国珍贵的三重A评级,对新预算法案的焦虑使人们更加严重。

这些担忧主要是关于国会通过一项法案,该法案可能会增加4万亿美元的债务,最近几天的财政部收益率飙升。即使是股权交易者也很紧张,而美元回顾了4月 – 可能的篮板的60%。

刚刚刮过众议院后,该立法现在将前往参议院,那里预计不会在6月初进行投票。任何建议参议院共和党人都会尝试推动比众议院更深入的支出削减的头条新闻,这比众议院可以减轻债券市场的宽慰,提高收益率降低并稳定美元。

主要风险是担心日益增长的赤字可能会在美国财政部将在2年,5年和7年进行拍卖的一周内嘎嘎作响。

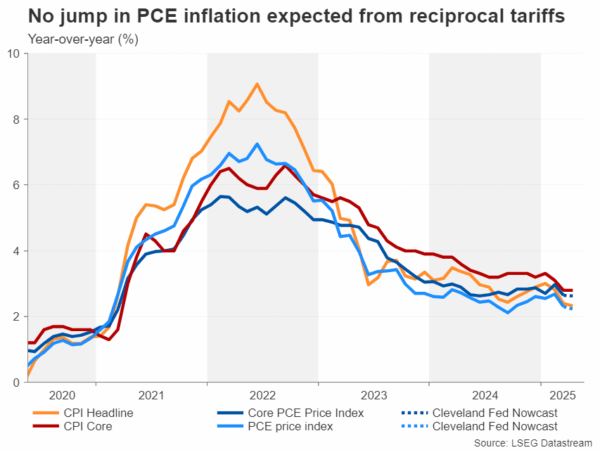

核心PCE会进一步放松吗?

在接下来的一周中,另一个重要的车手将是周五4月的PCE通货膨胀和消费数量,这将是至关重要的,因为它们将是特朗普总统“解放日”以来的第一个。三月份的核心PCE价格指数(美联储的首选通货膨胀量表)急剧下降,从3.0%下降到2.6%。根据克利夫兰美联储的现觉模型,据估计,它在4月保持不变,但预计头条新闻的头条新闻略有下降到2.2%。

个人消费也将受到监控,以表明围绕关税的不确定性增加了家庭支出。在3月稳定的0.7%m/m上升后,4月份的个人消费预计仅增加0.2%。

在该关键报告之前,将在周二观看耐用的商品订单,以及消费者信心指数,随后第二季度对第1季度GDP增长和待定房屋销售进行了第二次估算,周五芝加哥PMI在周五进行了全面销售。

投资者还将审查美联储5月政策会议的FOMC会议记录,以了解有关下一个降低时机的任何线索。几分钟不可能提供任何新的线索,因为自上次会议以来,大多数政策制定者已经表达了他们的观点,并保持了他们的拭目以待。然而,如果分钟的语气比预期的要多一点,那么这可能会在华尔街重,但要花一些钱。

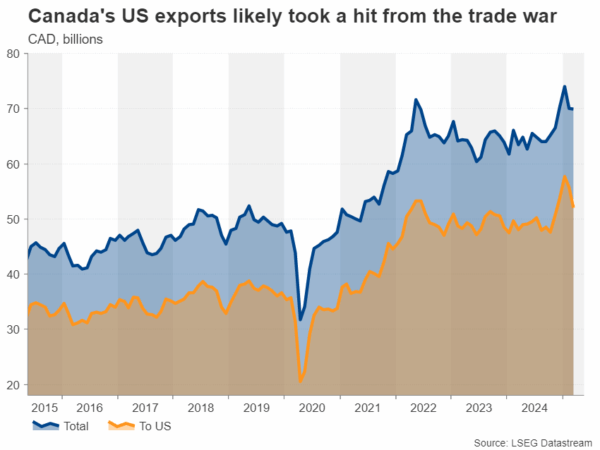

加拿大GDP显示出贸易战的打击

在整个边界,特朗普的关税战争肯定是在加拿大感受到的,那里的三分之二的出口注定为美国。企业的正装可能在2月的出口提供了一定的推动,然后加拿大和墨西哥的新关税水平在3月可能下降时生效。有一些迹象表明,除了三月份,美国以外的其他国家出口,但这可能不足以抵消美国市场的损失。

周五发布GDP报告时,对加拿大经济的总体影响应变得更加明显。在第四季度扩展0.6%Q/Q之后,经济在第1季度的Q/Q越来越多0.2%。

超过预期的放缓可能会使加拿大美元重视,因为这将在6月的会议上加入加拿大银行降低利率的赌注,目前的可能性为30%。

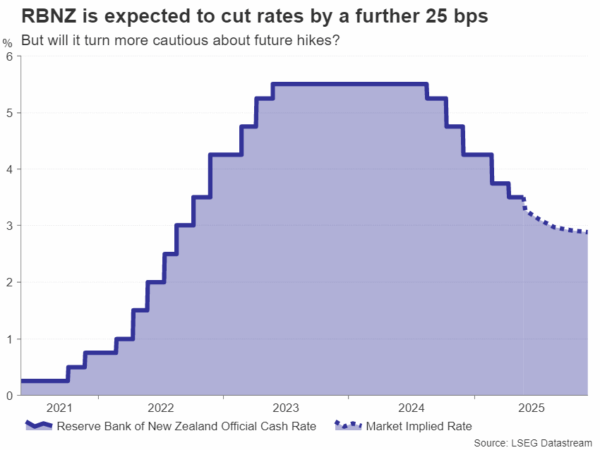

rbnz第六次削减

但是,新西兰的储备银行的下一个政策决定,还有更多的确定性。投资者90%的人有信心,卢比将在周三将其现金利率降低25个基点,以自去年8月以来连续第六次会议。剩余的10%的赔率是,在实际CPI和通货膨胀预期的上升范围内,利率持有3.5%。

然而,随着劳动力市场仍然疲软,贸易摩擦对全球经济产生了阴影,皇家银行可能会继续下降,但要采取更加谨慎的态度。

因此,如果剪裁鹰派,新西兰美元可能会恢复自4月下旬以来一直在暂停的绿色反弹。

在澳大利亚,澳大利亚储备银行的削减速度周期仅仅是入门,但由于通货膨胀率也比预期的要更具粘性,因此对缓解的速度仍然存在一些疑问。

周三四月到期的CPI数字应该揭示通货膨胀是否在4月份继续缓解,或者是否再次变得更高。还将观看有关周四资本支出的季度数据。

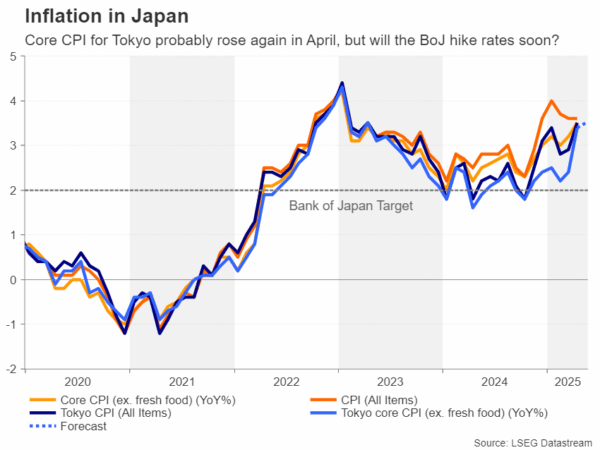

东京CPI边缘会更高吗?

尽管持续的贸易战和第1季度的GDP收缩,但日本的通货膨胀率仍然高于日本银行2%的目标。即便如此,随着最近日本政府债券收益率和美国日本停滞之间的贸易谈判的激增,Boj小心要小心,不要再次提高利率,直到云层悬停在前景上。

但是,BOJ决策者还表示他们仍致力于使政策正常化。因此,通货膨胀率较长以上的时间超过2%,棚屋的可能性越大,将额外的费用增加了25个基点。

周五到期的东京地区的CPI数据将提供日本首都价格压力的最新消息,因为贸易紧张局势扩大了当地出口商的不确定性。周五的其他发行版将包括4月的初步工业生产阅读,失业率和零售销售。在此之前,PPI的服务可能会引起人们的注意。

市场上较弱的美元和更新的风险规避的结合是日元的福音,如果数据提高了加息押注,这些收益可能会延长。

欧佩克考虑新配额时安静的开始

在欧元区中,这将是一个平淡无奇的一周,只有周二的经济情感指标和周五的CPI在德国的初步印刷,有可能激起欧元。

除非特朗普或地缘政治爆发的任何新的贸易贸易税,否则全球市场也有望在本周开始,因为美国和英国市场将于周一关闭,以度过银行假期。

同时,欧佩克和非OPEC国家将于周三举行联合部长监督委员会会议讨论新的生产配额,但是直到下周日的常规每月会议才能做出决定。

有人猜测联盟将宣布7月的进一步增加,但对徒步旅行的规模有一些疑问,特别是它是否将与5月和6月同意的411,000桶相匹配。

如果欧佩克+领导人保持第三个月的步伐,石油期货可能会承受压力。

(Tagstotranslate)Boj(T)加拿大(T)欧元区(T)Fed(t)日本(T)新西兰(T)石油(T)石油(T)RBNZ(T)贸易战(T)美国(T)美国(T)每周(T)每周(T)

关键词: