当新的一周在亚洲开放时,Dollar延长了幻灯片,投资者再次被美国总统唐纳德·特朗普(Donald Trump)不可预测的关税消息带来了平衡。最新的发展使特朗普同意根据欧盟委员会主席厄休拉·冯·莱恩(Ursula Von der Leyen)的直接要求将计划的50%关税对欧盟的关税加息推迟至7月9日。尽管最初提供了一种缓解感,但特朗普突然的语调转变仍然使市场感到不安,几天前才发誓,在六月之前将没有“没有交易”,并要求立即征收50%的征税。

冯·德莱恩(von der Leyen)在社交媒体上的信息强调了欧盟准备“迅速,果断地”将讨论推向前进的讨论,但是随着特朗普先前的威胁在投资者的思想中仍然是新鲜的,对任何稳定结果的信心仍然很低。关税停战扩展几乎没有抹去对跨大西洋贸易的长期前景的担忧,尤其是在美国更广泛的互惠关税制度仍然达到10%的基准时。

同时,日本正在与华盛顿进行自己的谈判。西格鲁·伊斯皮邦(Shigeru Ishiba)总理周日表示,东京的目标是下个月达成G7峰会的交易。双边对话似乎有一些牵引力,包括讨论非关税措施和造船合作。值得注意的是,美国对使用日本造船厂维修军舰表示兴趣,而日本则浮出水面,在北极破冰船上合作,这是它声称具有技术优势的领域。

然而,日本首席谈判代表Ryosei Akazawa在他在华盛顿的第三轮讨论中回来时,谨慎地说出了谨慎的基调。他重申,任何协议都会取决于所有包装汇总到位的要素,“直到一切都达成协议,任何人都没有达成协议。”下一轮的安排,包括与美国财政部长斯科特·贝森特(Scott Bessent)的会议,仍在完成。

随着我们和英国市场关闭以进行假期,并开始了一周的空数据日历,重点是贸易发展和情感驱动的流程。在本周晚些时候,注意力将转向rbnz,这将被普遍预期将利率降低25bps。 FOMC分钟,美国耐用商品,消费者的信心和PCE通货膨胀数据也将提供关键的见解。此外,来自澳大利亚(每月CPI和零售销售),加拿大(QDP)和日本(Tokyo CPI)的关键发行将结束。但是,鉴于政治发展的速度,经济数字可能会倒退,除非他们表现出惊人的惊喜。

在货币市场中,Dollar位于董事会的底部,其次是日元和瑞士法郎。猕猴桃的领先优势,其次是澳大利亚和欧元。斯特林和洛尼更混杂,徘徊在中间。

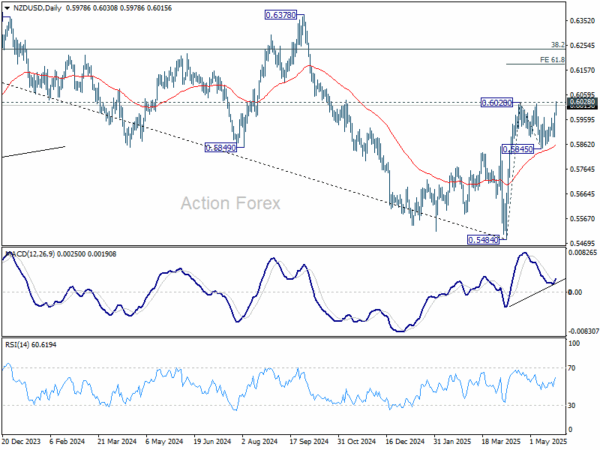

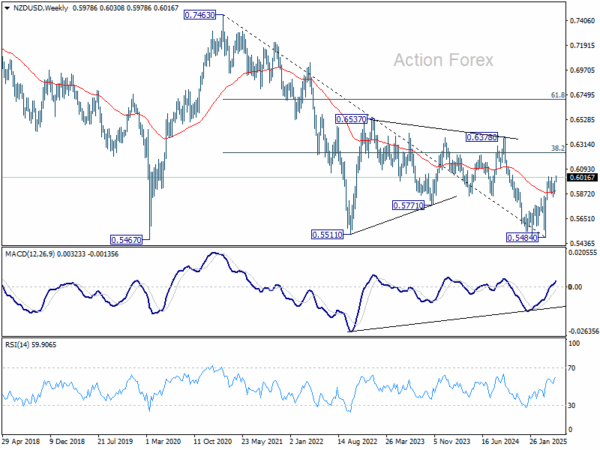

从技术上讲,随着当今的集会,立即重点是NZD/USD的0.6028阻力。决定性的突破将从0.5484恢复,目标61.8%的预测为0.5484至0.6028,从0.5845在0.6181处恢复。然而,NZD/USD中期前景的实际测试是38.2%的回收率为0.7463(2021高)至0.5484,为0.6240。

在亚洲,在撰写本文时,尼克基上涨了0.83%。香港HSI下跌-0.98%。中国上海SSE下跌-0.18%。新加坡海峡时报下降了-0.43%。日本10年的JGB收益率为-0.007,为1.542。

FED KASHKARI:至少将政策推迟至9月的不确定性

明尼阿波利斯美联储主席尼尔·卡什卡里(Neel Kashkari)今天警告说,美国贸易政策的重大转变使货币政策的前景蒙上了看法,这使美联储很难在9月之前提高利率。

卡什卡里在接受彭博电视台采访时说,虽然“一切皆有可能”,但他不确定那时图片是否足够“足够清晰”。他补充说,许多取决于美国与其合作伙伴之间的贸易谈判是否在接下来的几个月中产生具体交易,这可能“提供我们想要的许多清晰度”。

Kashkari解释说,不确定性正在权衡经济活动。他强调了关税冲击的滞后性质,并指出其影响将取决于征费的规模和持续时间。

在金融市场上,卡什卡里(Kashkari)承认,美国财政部收益率上升可能反映出全球投资者对持有美国资产的风险的更广泛的重新评估。他建议目前的债券市场反应可能标志着新的全球范式。

rbnz准备再次轻松,FOMC分钟和PCE通货膨胀。

rbnz 人们普遍认为,本周将官方现金利率降低25bps至3.25%,继续其谨慎的政策缓解周期。新西兰的第1季度CPI对此感到惊讶,并可能需要在近期通货膨胀预测中进行稍微向上的修订。然而,外部贸易风险的增长前景越来越多。因此,皇家银行可能会在这次会议之外采用数据依赖于数据的宽松偏见,使进一步削减的全球和国内发展需要进一步削减。

市场将特别关注7月的皇家银行的任何远期指导。鹰派倾斜,例如暗示根据贸易和通货膨胀的发展方式开放暂停,可能会削弱对随访的期望。尽管如此,除非全球风险消退或国内数据明显改善,否则基线仍然倾向于继续放松。

在美国,发布 FOMC分钟 尽管美联储不太可能偏离目前的立场,但五月的会议将受到审查。决策者已经明确表示,他们毫不犹豫地恢复宽松,而宁愿等待通货膨胀和贸易的清晰迹象。

随着90天的贸易休战现在处于中途的标记和紧张局势,尤其是特朗普对欧盟的威胁,不确定性仍然主导着前景。在6月17日至18日的下一次会议上,将发布更新的经济预测,可能会出现更清晰的情况。

投资者还将专注于关键 美国数据 包括耐用的商品订单,消费者信心和核心PCE价格指数。

别处, 澳大利亚 每月的CPI和零售销售将阐明在皇家国意集注于7月份的决定之前的消毒和消费速度。 加拿大的GDP, 日本东京CPI,零售销售和工业产出也将成为其各自中央银行的重要意见。

以下是本周的一些亮点:

- 星期二:日本公司服务价格;瑞士贸易平衡;德国GFK消费者情绪;美国耐用商品订单,消费者信心。

- 星期三:澳大利亚CPI; rbnz利率决定;德国进口价格,失业;法国消费者支出;瑞士瑞银的经济期望; FOMC分钟。

- 星期四:新西兰ANZ商业信心;美国GDP修订,等待房屋销售。

- 星期五:新西兰建筑许可证;日本东京CPI,工业生产,零售销售;澳大利亚零售销售;德国零售销售,CPI Flash;瑞士KOF经济晴雨表;欧元区M3货币供应;加拿大GDP;美国贸易余额,个人收入和支出,PCE通货膨胀,芝加哥PMI。

GBP/USD每日前景

每日枢轴:(S1)1.3451; (p)1.3496; (R1)1.3587;更多的…

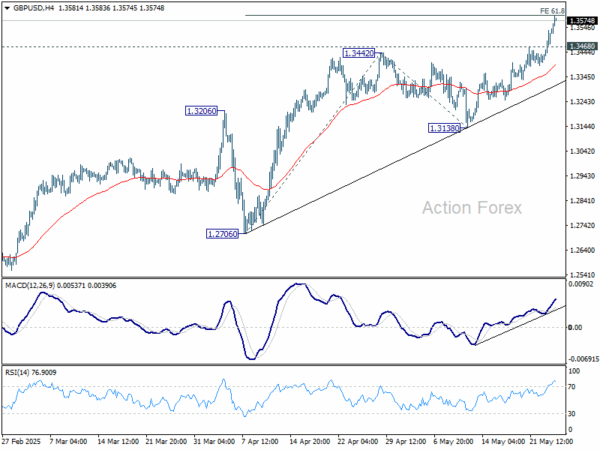

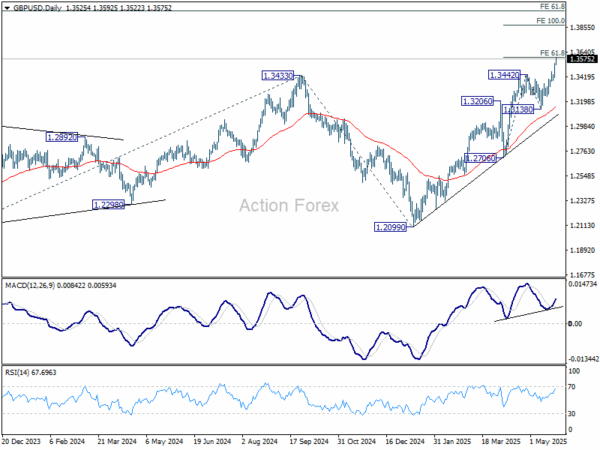

此时,GBP/USD中的室内偏见一直存在。从1.3138 at 1.3593的1.2706至1.3442的61.8%投影的企业中断为1.3874的100%投影。不利的一面是,低于1.3468的少量支撑将使盘中偏置中性第一。但是,撤退应包含在1.3138的支持下,以带来另一个集会。

在更大的情况下,正在进行1.3051(2022低)的UP趋势正在进行中。下一个中期目标是从1.2099 at 1.4004的1.0351至1.3433的61.8%预测。现在,即使在深度回调的情况下,前景现在将保留长达55 W EMA(现在为1.2870)。

(Tagstotranslate)欧盟(T)美联储(T)GBP(T)日本(T)新西兰(T)NZD(T)NZD(T)RBNZ(T)贸易战(T)美国(T)美国(T)美国(T)USD

关键词: