- 正如普遍的预期和价格一样,如今,卢比将OCR降低了25bps,至3.25%。

- 在5 – 1票之后做出了决定,一名MPC成员投票决定没有政策的变化。

- 修订后的预测表明,到本周期结束时,基线预期将进一步削减OCR,其中1个削减中有1个在9月季度进行。

- RBNZ指出,这是对国内和国际开发项目的反应,以在中期保持价格稳定。

- 州长指出,MPC对7月份的决定没有“明确的偏见”。

- Westpac现在看到下一个25bp在8月的国会议员(以前是7月)中降至3%。但是,如果下行风险没有结晶,则很容易做到。

今天来自皇家银行的关键消息。

正如市场上普遍预期和完全定价的那样,今天,皇家银行宣布将OCR降至3.25%。鉴于金融市场对这一决定的一致意见,今天的重点始终将放在皇家兰布修订的预测和评论上,这可能意味着关于未来会议上政策的前景。在我们看来,以下是关键外卖:

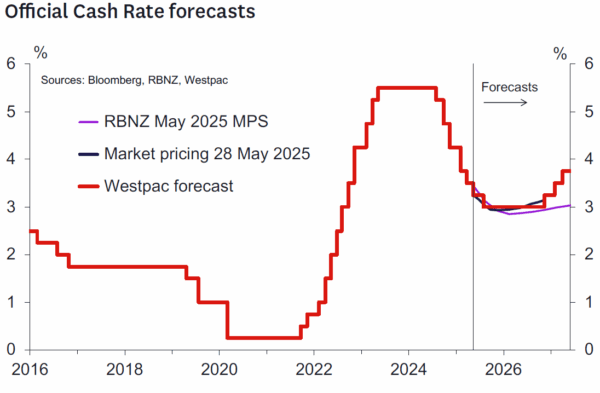

- RBNZ对OCR的预测目前在2026年3月季度的最低点为2.85%,而2月国会议员则为3.1%。

- 这很大程度上是按预期的,这意味着按周期末端进行了1-2个25bp的宽松。

- 更令人惊讶的是,这一决定是通过5-1投票做出的。一名成员投票赞成OCR保持不变,试图巩固目标中点附近的通货膨胀期望,并允许更多时间来判断美国政策不确定性对家庭和商业行为的影响。

- 在新闻发布会上,州长霍克斯比说,关于中期OCR的预测达成了共识,但是关于如何到达那里的时机的观点差异。

- 卢比的近期OCR预测意味着在9月季度进一步放松。霍克斯比州长在新闻发布会上说,皇家银行将在下次会议上以“无偏见”的结果参加有关结果的“无偏见”,这将取决于此期间的信息。

- 从数学上讲,卢比在9月季度的平均OCR为3.12%的预测表明,这更有可能在8月会议上进行,而不是7月的会议。

- 预计CPI通货膨胀率在9月季度将达到2.7%/年的峰值,然后到明年年初下降至1.9%y/y。

- 卢比的近期GDP增长预测比2月弱,尽管在开始降低边缘之前,失业率仍然预计将降至5.2%。

- RBNZ指出,围绕经济前景的风险“增强”,这反映了全球贸易冲击最终将被证明是净负面需求冲击(从而导致消毒)或净负供应冲击(因此通货膨胀)的不确定性。

- 为了说明这些风险,RBNZ发布了两个替代方案。下行需求方案将OCR的下降幅度下降到2.55%。供应冲击场景继续预测OCR的下降幅度为2.9%,但随后在预测期间将OCR提升至3.5%。

- 值得注意的是,这些都是负面冲击场景。皇家银行没有探索关税的影响比中心预测的情况,尽管他们承认这也是可能的。

- 皇家银行将2025年预算视为经济前景的清洗,下层政府的支出(与Hyefu相比)被假定的私人资本支出所抵消,以应对“投资提升”政策。

Westpac对政策前景的看法。

MPC队伍的分裂比预期的要多。我们预计,关于OCR的前景的争论和重量的量增加了较高的近期通货膨胀率,而随着超额容量和较弱的全球外观拖放通货膨胀率降低到1-3%的目标范围中的中等程度,而中期概况却较低。对当今25bp削减的优点进行投票,因此辩论比这更多,并建议在每次会议上进行OCR削减的凸起条。

皇家银行已经显着降低了其近期增长预测。该概况意味着最近几个季度的回收率停顿了,预计比第1 Q3 Q3 2025季度的季度增长范围为0.2-0.4%。我们的预期更强 – 在同一时期的0.4-0.7%范围内。贸易伙伴的增长率显着弱,与此标记降低是一致的。这种较弱的短期增长概况仅在第三季度又削减了一次。

MPC对通货膨胀期望的重点是显着且适当的。这些倒下的证据对于使MPC鹰在宽松赛道上更加自在时可能很重要。 7月18日的第二季度CPI在这方面很可能是关键的。

我们认为这是一个想放慢速度的MPC。霍克斯比州长指出,MPC对下次会议的结果没有偏见。我们以前预计最终将最终削减到7月的最终削减,尽管我们对这是否也可能在八月发生。八月现在看起来更好 – 因此我们正在转动电话。

在国内和国际上,有很多水可以在桥下。我们怀疑,鉴于美国当局在贸易协议上设定的待定谈判日期,在八月份进行宽松的情况要比七月更容易。 Q2 CPI也将非常重要。但是同样的不确定性很高,可能发生一系列正面和负面事件。因此,我们将观看像RBNZ一样的数据。

现在在宽松周期打电话为时过早。但是您永远都不知道它的结局结束了。现在,政策是对现在发生的任何事情的响应,在中立OCR的长期和短期估计中(这些范围为2.9%至3.6%)。政策是“中和”。

如果从现在到八月之间的经济或中期通货膨胀前景没有什么明显的负面影响,那么八月的OCR也不会发生变化。让我们来看看。

RBNZ经济观点的摘要。

皇家银行对经济增长的近期预测进行了修改,这比我们自己的经济增长柔和。该下降修订的部分原因是对2025年预算中政府支出的预测更新。

GDP的周期性组成部分的更新更为值得注意,投资支出和出口增长的前景更柔和。造成这种情况的一个关键原因是贸易保护主义增加了全球增长的前景。皇家银行已将2025年全球GDP增长的预测降低了0.5ppts(总计)。相关的需求减少和经济不确定性的增加预计将对投资胃口造成阻碍。

展望明年,我们看到新西兰消费者的实力使RBNZ的优势在上升方面感到惊讶。尽管假设利率低和就业增加,但卢比对家庭支出增长的预测却在2026年较弱。

在通货膨胀方面,卢比的总体预测与我们自己的预测广泛相似。但是,我们认为通货膨胀前景的细节会让卢比感到惊讶。特别是,我们不会预期国内通货膨胀压力会像RBNZ在中期期望一样弱。皇家银行预计,不可接至的通货膨胀率将在明年下降到2.8%。相比之下,我们认为,政府费用和其他管理成本的持续和大幅度增加将使非交易通货膨胀跟踪接近3.5%。在方程式的另一侧,我们不会期望rbnz假设的进口通货膨胀相同。但是,正是那些国内通货膨胀压力使近年来的上升空间一直感到惊讶,这将是更大的担忧。

皇家银行7月9日会议之前的关键数据和事件。

展望皇家银行在7月9日的下一次政策审查,关键的国内数据和事件将是:

- 5月选择的价格指数(6月17日): 这将为第二季度CPI报告的可能结果提供最后的迹象,该报告将直到7月21日发布。

- Q1 GDP报告(6月20日): 该报告的结果将与皇家银行的估计值进行比较,任何偏差都对rbnz对产出差距的估计有影响,也许也可能对近期增长势头的看法。

- Q1 QSBO调查(7月1日): 本报告的重点将放在Q2活动和成本/通货膨胀压力的指标上。该调查将揭示信心,招聘和投资指标如何看待对全球前景的不确定性以及对2025年预算中包含的政策变化的反应。

除上述内容外,包括新西兰商业制造业和服务指数(6月中旬)和ANZ Business Outlook调查(6月下旬)之类的关键月度活动指标(6月下旬)也将引起人们的关注,零售支出的发展以及房地产市场的发展也是如此。劳动力市场的发展可能会特别密切。填补的工作和求职广告的提升将使皇家银行保证恢复正在加强和自我维持。同时,ANZ的消费者和商业调查的通货膨胀期望衡量标准也将非常重要,以查看他们最近的提升是否持续了。

在新西兰以外,利益将显然以对美国关税政策的最终形式及其对新西兰出口部门和通货膨胀的影响的最终形式出现的任何清晰度。皇家银行的政策决定将在同一天(在美国时代)宣布,特朗普总统的“互惠”关税将暂停(前中央动馆)。但是,特朗普最近的评论表明,最终决定可能会更快地做出,至少关于某些国家的关税。美联储和皇家国意集注都将在皇家银行会议的主持人中进行政策审查(皇家银行宣布决定的前一天)。

(Tagstotranslate)深入(T)新西兰(T)RBNZ

关键词: