概括

- 尽管围绕贸易政策持续不断的动荡,但货币政策的近期前景是稳定的。我们预计,FOMC将在6月17日至18日举行的会议结束时,将其目标范围保持在4.25%-4.40%的目标范围内。

- “硬”数据表明,由于政策不确定性升高,经济活动仍在继续提高。消费者支出从第二季度开始,势头强劲,就业机会在5月的健康剪辑中继续扩展,自3月以来,失业率一直保持稳定,符合FOMC完全就业的估计。关于消费者和生产商价格的最新读物表明,核心PCE通货膨胀率在5月的一年中高达2.6%,高达4月的2.5%,仍然高于FOMC的目标2%。

- 贸易政策的变化已将失业率和通货膨胀的上行风险带入了上行风险。但是,随着当前的数据显示活动仍然具有弹性,我们预计会议后声明,鲍威尔主席的新闻发布会将传达出委员会仍然不着急调整政策。我们认为,FOMC将需要在劳动力市场上看到更多明显的软化,以便今年再次降低美联储资金税率。我们希望在接下来的几个月中看到这种软化,并在年底之前寻找75个基士的缓解。

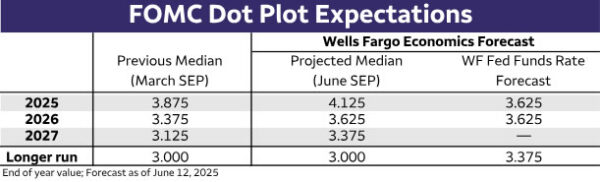

- 对《经济预测摘要》(SEP)的最新消息将详细介绍委员会成员认为哪些委员会在经济和美联储资金利率中提前。我们预计,在年底时,美联储基金利率的中位数将上升25元至4.125%,尽管如果2025年的中位点保持不变,我们不会感到惊讶。对于2026点上升25 bps升至3.625%的2026点也可以这样说。

- 在SEP的其他地方,我们希望在2025年底的通货膨胀预测鉴于自3月以来的关税率的变化,将增加了几分之数。在第一季度下降和下半年对增长的挑战之后,GDP增长的估计可能仅为1%以上。然而,随着劳动力供应量的增长速度较慢,企业持续不愿削减工人的情况使失业率的增长速度较慢,因此失业率的中位数估计很可能保持不变。

经济仍然“稳定”,而通货膨胀仍然“有所提高”

当联邦公开市场委员会(FOMC)于5月7日一致投票通过,以保持其联邦资金利率的目标范围不变为4.25%-4.50%时,委员会在会议后声明中指出,“最近的指标表明经济活动已继续以扎实的速度扩大。”它还指出“劳动力市场状况保持稳定”。当它在6月18日发布下一次会议后的声明时,我们认为FOMC可能会指出,经济活动已经以“中等”的速度扩大,同时继续将劳动力市场描述为“稳定”。

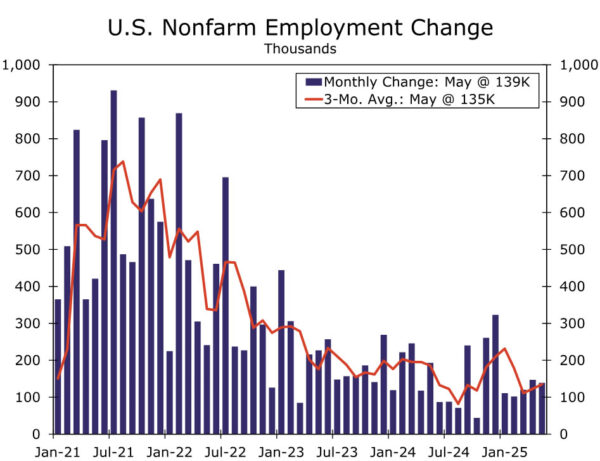

例如,最近发布的数据显示,实际的个人消费支出(PCE)在4月继续增长。尽管实际PCE的0.1%显然不是很强,但在3月份的强劲增长率为0.7%。换句话说,真正的消费者支出以强劲的势头从第二季度开始。此外,就业在5月继续扩大。在3月和4月的数据下进行下降修订,非农业工资在过去三个月中平均增加了13.5万,而失业率自3月以来一直稳定在4.2%(图1)。

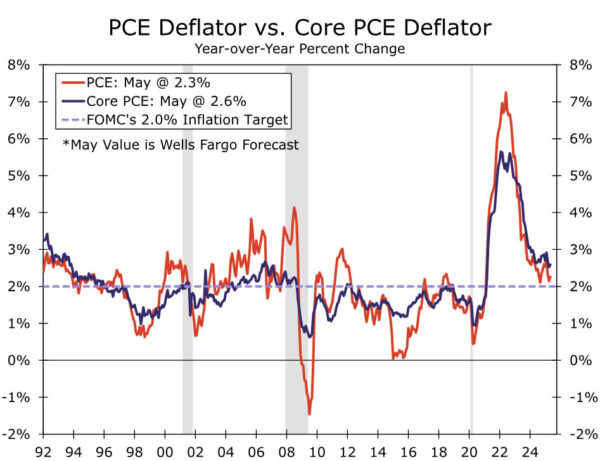

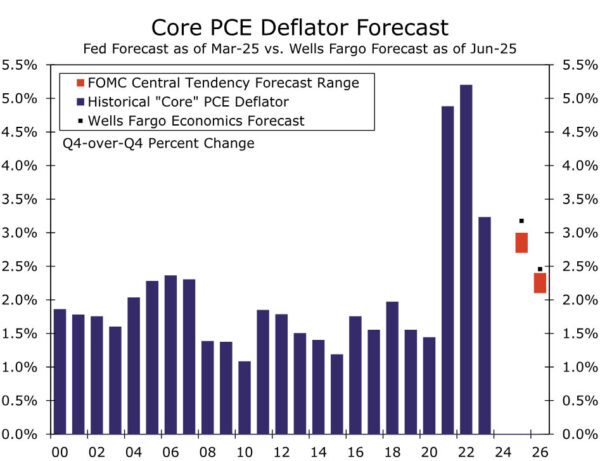

FOMC转向其双重任务的另一端,在上一句话中指出:“通货膨胀仍然有所提高。”关于核心PCE缩水器的全年变化的最新读物,大多数美联储官员认为这是基本消费价格通货膨胀率的最佳衡量标准,在4月份为2.5%。 5月的CPI报告以比预期柔和,是FOMC的欢迎消息。也就是说,我们认为FOMC宣布胜利还为时过早,并说过去几个月中关税的显着增加不会对消费者价格增长产生重大影响。大部分关税增加发生在3月至5月期间,我们怀疑这些政策变化对定价的全部影响已经过去了。此外,根据May CPI和PPI报告,我们预计5月的CORE PCE占2.6%,仍然高于FOMC的目标2%(图2)。鉴于这些交叉电流,我们几乎没有理由FOMC改变目前的货币政策立场。

美联储官员最近的评论似乎表明委员会对货币政策的当前立场感到满意。例如,鲍威尔(Powell)主席在5月7日的新闻发布会上说:“我们认为我们不需要急忙。我们认为我们可以耐心等待。”最近,芝加哥美联储总统奥斯坦·古尔斯比(Austan Goolsbee)指出,近期降低税率的标准“有点高”。 Goolsbee的情绪具有启发性。他不仅今年是FOMC的投票成员,而且大多数观察家都认为Goolsbee是“肮脏的”。如果FOMC的虔诚成员认为此时可能不适合制定政策,那么很难设想霍克什成员争辩说6月18日降低税率。大多数市场参与者似乎都同意该委员会将在下次会议上搁置。在撰写本文时,6月18日降低25个基点的隐含概率本质上是0%。

不确定性保持升高

此外,当经济前景仍然高度不确定时,货币政策立场发生了变化,部分原因是美国贸易政策不断发展的前景。在3月19日举行的FOMC会议结束时,在特朗普总统宣布他的“解放日”关税之前,该委员会说:“关于经济前景的不确定性有所增加。” FOMC在5月7日的声明中读到“关于经济前景的不确定性进一步增加”(强调我们的)。相对于上一次FOMC会议,不确定性可能不会增加,但是在我们看来,这种不确定性显然并没有大大减少。因此,我们预计6月18日的声明将指出,不确定性仍然升高。

这种不确定性在失业和通货膨胀的前景中表现出来,这是美联储双重任务的两个目标。 3月19日,FOMC在最近的其他声明中说,它“注意到其双重任务的两面风险”。该委员会在5月7日的声明中包括该判决,但添加了以下条款:“法官说,失业率更高和通货膨胀率上升的风险已经上升。”我们认为,FOMC将在6月18日的声明中继续指出,较高的失业率和更高通货膨胀率的风险仍在增加。

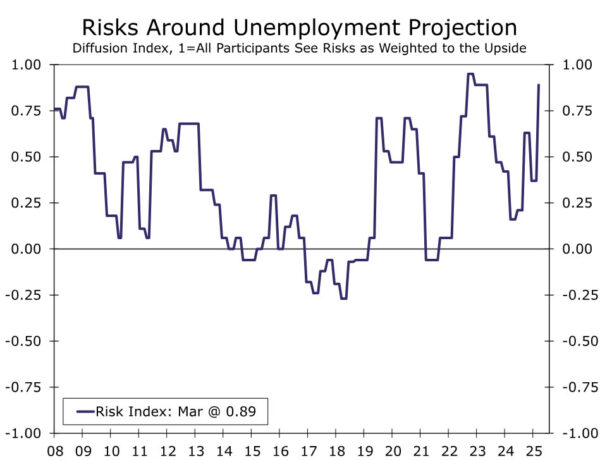

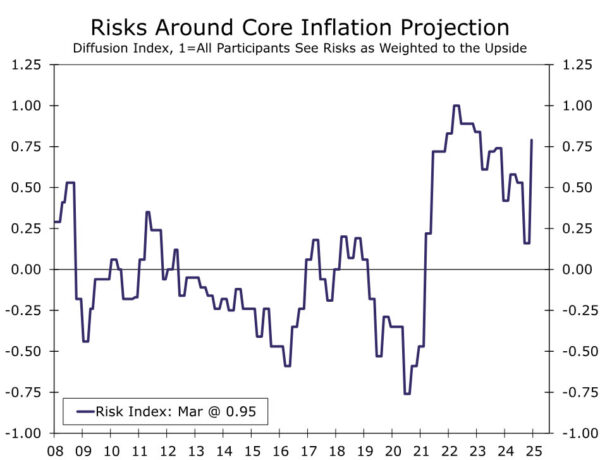

作为其季度经济预测摘要(SEP)的一部分,FOMC包括评估其宏观经济预测的风险。当3月19日发行最后一次SEP时,FOMC成员的数量表明其个人失业率预测的风险“加权到上升空间”相对于12月的9月相比显着跳跃(图3)。此外,核心PCE通胀预测的风险也被“加权到上行空间”(图4)。我们预计,即使没有移动,这些风险措施将在6月的6月保持升高。

失业和通货膨胀的上行风险为FOMC带来了难题。一方面,委员会希望通过减轻政策来应对失业的好处。另一方面,高于预期的通货膨胀将诱使FOMC随着政策的收紧做出响应。鉴于不确定性水平提高,FOMC可能认为,至少目前,最佳行动方案可能仅仅是为了使政策的立场保持不变,并观察传入的数据以确定是否保证了政策的变化。

点的前景

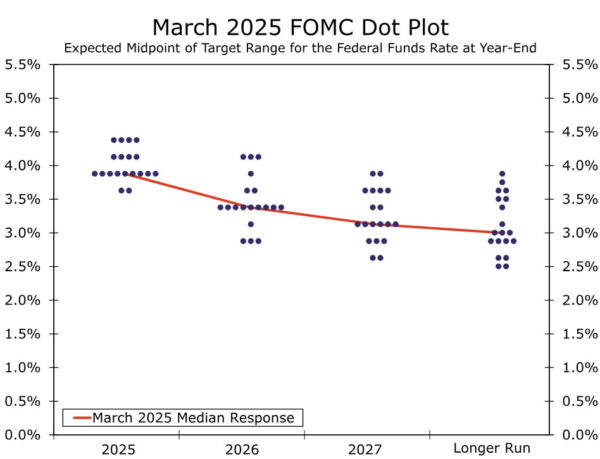

鉴于围绕经济前景的不确定性,我们不会期望DOT情节发生重大变化,该图描绘了个人FOMC成员的货币政策期望。 3月,FOMC成员认为,到2025年底,削减50个基点是合适的(图5)。尽管看到今年的中位点保持不变,我们不会感到惊讶,但我们认为,中位数的中位数更可能会更高,以表明在年底之前仅表示25个基点的放松。如前所述,美联储的讲话并不意味着FOMC在接下来的几次会议上急于降低费率,只需要两个点才能将中位数从50个基点更改为25 bps。也就是说,我们认为有意义的成员将继续判断,到2025年底,将50个基点放松的政策是适当的。在3月的DOT情节中,九名委员会成员认为,到今年年底,削减50桶将是适当的,而两名成员选择了75个基士的政策缓解。

2026年的点更加分散,对于更早的预测而言是典型的。 3月,包括中位数在内的九名FOMC成员认为,到当时的联邦资金率累计减轻100个基点,到2026年年底时。如果意识到,这种转变将在明年年底前表明75个基点的累积缓解。像2025点一样,我们认为这种观点的风险偏向于2026年中位投影保持不变的3.375%。

由于FOMC参与者看到通货膨胀率与今年的目标偏离,对DOT图所示的美联储资金利率的期望略高。尽管一些政策制定者在9月3月的2025年通货膨胀预测中承担了更高的关税,但许多官员在公开评论中指出,对关税的变化通常比他们预期的要大。因此,我们希望在2025年看到标题和核心PCE通胀的中位数预测在6月的6月,分别提高了几分,分别为3.0%和3.1%(图6)。相比之下,2025年的GDP预测可能会被修改为仅1%以上。贸易政策和不确定性的变化不仅在未来几个月内提高了增长的挑战,而且第1季度GDP的年度下降0.2%,今年创造了一个艰难的起点。但是,我们预计,随着劳动力供应增长的速度和持续不愿削减工人的持续增长,失业率的中位数估计保持不变,为4.4%,这使失业率无法超越委员会对充分就业的估计。

(tagstotranslate)美国深入(t)美国

关键词: