贸易在外汇市场中仍然屈服于双重风险事件的参与者:美联储的政策决定以及以色列与伊朗之间的紧张局势升级。货币对在上周的范围内在很大程度上是有限的,商人选择谨慎而不是定罪。澳大利亚和猕猴桃在本周的表演中领先,而斯特林,弗朗克和日元滞后。美元固定在牢固的地面上,但尚未产生强大的方向动力。

人们普遍期望美联储将利率保持不变,为4.25–4.50%,这一决定已经被市场完全贴上了。注意将集中在经济预测的最新摘要和新的点图上。 3月,中位数预测指出,2025年削减了两次降低,但这种观点被狭窄地持有。只有两个成员的预测的转变可以将中位数倾斜到一个切割。

美联储主席杰罗姆·鲍威尔(Jerome Powell)可能会重申“等待和查看”策略,重复该政策现在已适当限制。尽管市场倾向于在9月份降低速度,但鲍威尔不太可能提供强大的前瞻性指导,尤其是在通货膨胀风险和关税时间表仍然无法解决的情况下。最近的劳动力市场柔软度可能会得到一些认可,但总体而言,美联储有望坚持其现有的姿势。

同时,全球风险情绪继续受到美国和伊朗之间日益敏锐的言论的考验。特朗普总统呼吁伊朗最高领导人阿亚图拉·哈梅内伊(Ayatollah Khamenei)的“无条件投降”,警告他是“容易的目标”。作为回应,哈梅内伊(Khamenei)誓言抵抗力,并警告说,美国袭击将带来“无法弥补的损害”。尽管存在这些威胁,但市场尚未表现出恐慌,石油和黄金价格在很大程度上包含。

展望未来,明天的BOE和SNB决定将在欧洲占据中心地位,但亚洲会议可能首先提供波动。新西兰GDP和澳大利亚的劳动力市场报告可以为跑步的反货币提供新的动力。

从技术上讲,AUD/NZD跌至1.0724后侧向侧面。只要1.0822阻力保持近期前景。 1.0724的牢固断裂将从1.0920降至1.0649低点。

在欧洲,在撰写本文时,FTSE上涨了0.13%。 DAX下跌-0.37%。 CAC下降-0.24%。英国的10年收益率下降了-0.25%,为4.534。德国的10年收益率为-0.014,为2.523。在亚洲早些时候,尼克基上涨了0.90%。香港HSI下跌-1.12%。中国上海SSE上涨0.04%。新加坡海峡时报下跌-0.25%。日本10年JGB收益率下降-0.016至1.457。

美国最初的失业索赔降至245k vs exp 246k

美国最初的失业索赔在截至6月14日的一周中下降了-5k至245k,略低于预期246K。自2023年8月19日以来,初始索赔的四周移动平均值上升了5k至245.5k。

截至6月7日的一周,持续的索赔下降到1945年。持续索赔的四周移动平均值增长了13k至1926k,自2021年11月20日以来最高。

欧洲央行的Panetta旗帜延长了低于2%的通货膨胀,引用贸易和地缘政治风险

意大利欧洲央行理事会成员法比奥·帕内塔(Fabio Panetta)警告说,欧元区通货膨胀率可能会在长期内保持低于2%的目标。帕内塔(Panetta)在今天的一次会议上说,该地区继续面临“持续疲软”的经济,再加上价格压力的柔和,呼吁在货币政策方面谨慎行事。

他专门指出了围绕美国贸易政策和中东冲突的“重大”风险。 Panetta说,这些因素使“难以量化”云的前景。

他说:“在此背景下,欧洲央行的理事会在最近的会议上重申了一种灵活的方法,保持了选择的开放。”他补充说:“它将继续按照会议的基础做出决定,而无需预先授予货币政策的定义课程。”

欧元区CPI在5月最终确定为1.9%,随着服务通货膨胀的变化,停电会持有

5月的最终欧元区通货膨胀数据证实了价格压力的进一步软化,头条新闻的标题降低到4月份的2.2%同比增长到1.9%。核心CPI(Ex Energy,食品,酒精和烟草)也从同比增长了2.3%。服务通货膨胀是欧洲央行密切跟踪的关键组成部分,从同比4.0%降至3.2%,这导致了整个集团的更广泛的解散趋势。

根据Eurostat的数据,对整体年度通货膨胀率的最大贡献来自服务(+1.47个百分点),其次是食品,酒精和烟草(+0.62 pp)。非能量工业产品增加了+0.16 pp的幅度,而能源将标题速率降低-0.34 pp。鉴于其与工资增长的联系,服务通货膨胀的适度尤为重要。

跨越欧盟,标题通货膨胀率稳定为2.2%,但各个成员国的差异很明显。塞浦路斯,法国和爱尔兰的年率最低,分别为0.4%,0.6%和1.4%,而罗马尼亚,爱沙尼亚和匈牙利的年率则以超过4.5%的速度高于通货膨胀图表。与四月相比,14个成员国的年度通货膨胀率下降。

英国CPI在五月下降到3.3%,但商品价格上涨至2023年底以来最高

英国的标题CPI在5月份从3.5%的同比减少到同上,略高于3.3%的预期。核心CPI(不包括能源,食品,酒精和烟草)也从3.8%速度降低至3.5%,这与预测相符。

尽管总体趋势指向逐渐消除的趋势,但市场可能会更加关注商品价格的重新计算,而商品价格上涨至2.0%,这是2023年11月以来的最高利率。

但是,服务通货膨胀率显示出更有意义的下降,从同比增长5.4%,这表明潜在的压力正在减轻。

每月一次,CPI上升了0.2%的妈妈,这是相匹配的期望。

日本的出口幻灯片 – 5月份的1.7%同上,我们的自动关税受到了损失

日本五月的贸易数据显示出出口行业的压力不断增长,头条出口下降了-1.7%至JPY 8.135T。进口率下降了-7.7%至JPY 8.773T。由此产生的贸易赤字为JPY -637.6B。

特别令人担忧的是,向美国出口的出口急剧下降了,那里的汽车运输量降低了-24.7%的同比于美国关税的直接影响。

尽管与美国发布了JPY 451.7B的贸易盈余,但双边趋势是负面的。从美国进口下降了-13.5%。现在,日本出口商正在努力应对汽车和汽车零件的25%关税,以及所有其他商品的基线征收10%。钢铁和铝产品在6月初也受到50%的关税率。

在季节性调整的基础上,出口量仅增加了0.1%的妈妈,而进口量则下降了-0.3%的妈妈,较狭窄但仍然负贸易平衡为jpy -305b。

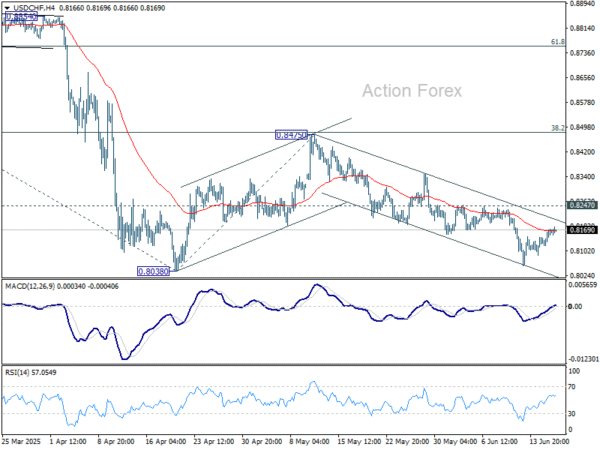

USD/CHF中午前景

每日枢轴:(S1)0.8133; (p)0.8153; (R1)0.8184;更多的…。

USD/CHF中的室内偏置保持中立,展望没有变化。在上升方面,0.8247电阻的断裂将争辩说,0.8038的纠正措施正在开始第三腿。偏置将再次以0.8475的电阻转回上行空间。但是,0.8038的牢固突破将恢复更大的趋势。从0.8475到0.7757,下一个目标将为0.9200至0.8038的61.8%投影。

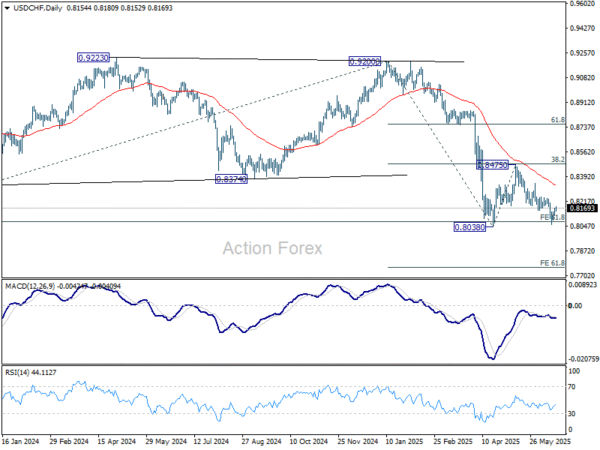

从更广阔的角度来看,从1.0342(2017高)的长期趋势仍在进行中,并符合61.8%的投影1.0146(2022 High)至0.8332,从0.9200触及0.8079。无论如何,Outlook的持续时间为55 W EMA(现在为0.8656)。 0.8079的持续破裂将以0.7382的目标为目标。

(tagstotranslate)AUD(T)CHF(T)ECB(T)欧盟(T)欧元区(T)欧元区(T)Fed(T)日本(T)NZD(T)NZD(T)英国(T)美国(T)美国(T)USD

关键词: