加拿大亮点

- 5月份的标题通货膨胀符合对软印刷的期望。核心措施虽然仍然升高,但却显示出冷却的迹象。

- 基于行业的GDP在4月份签约,预计5月的命运也相似。关税暴露的行业首当其冲。

- 加拿大承诺在2035年之前将GDP的5%花在国防上。

我们亮点

- 以色列和伊朗之间的突然停火使石油价格下跌,而股票市场则为新闻而欢欣鼓舞,在写作时,标准普尔500指数在一周内约为3%。

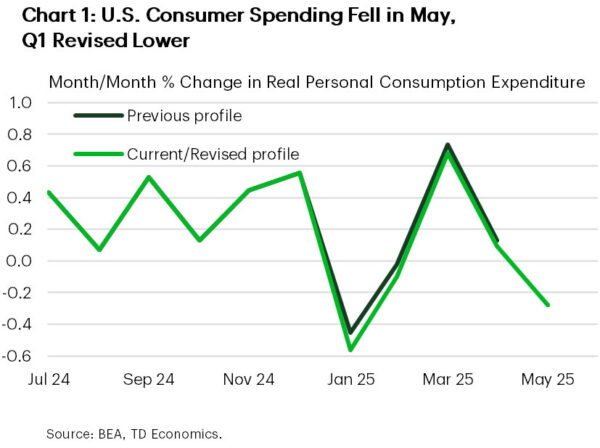

- 美国消费者正在显示疲劳的迹象,实际支出在5月下降了0.3%。

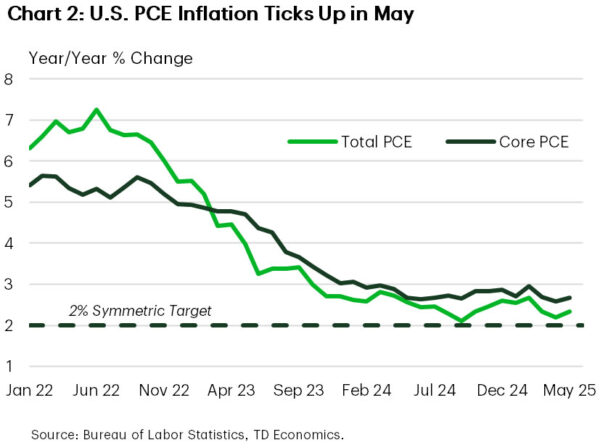

- 美联储的首选通货膨胀量表,核心PCE,5月份从2.6%降至2.7%(y/y)。

加拿大 – 通货膨胀,GDP确认经济放缓

本周,我们收到了加拿大银行(BOC)将在7月30日指导其政策决定的两个通货膨胀更新中的第一个。5月的头条通货膨胀率同比为1.7%(Y/Y),达到了共识期望。在消费者碳税结束时,最近的软读数已被压制,这是我们希望在接下来的几个月中徘徊的。去年大部分地区,BOC的2%目标的总通货膨胀率已经平均,而庇护通货膨胀等地区开始看到一些缓刑。

另一方面,核心通货膨胀越来越温暖,尽管五月份的基本价格压力有所缓解。举个例子,BOC的首选核心(CPI-Trim和CPI-Median)和传统的核心(前食品和能源)的测量均以三个月的年化为基础(图1)。一个数据点并不是一个趋势,但它有助于叙述通货膨胀显示出一些遏制。我们的观点仍然是,在接下来的两个季度中,经济增长的软化背景应有助于保持通货膨胀压力的盖帽。

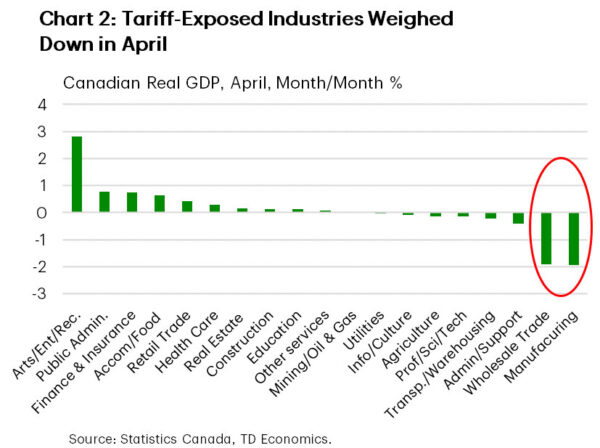

在4月的GDP报告显示关税对经济的影响越来越明显之后,这种观点得到了加强。加拿大皇家GDP尚未达到加拿大统计局的提前指导,每月一个月的时间下降了-0.1%,而预期的活动会增加。关税暴露的部门不成比例地感受到了这一陷阱(图2),制造业和批发贸易等行业分别在大约四年零两年的时间内每月下降。可能的高级估计可能标志着经济增长的另一个收缩。五月的贸易数据将于下周到期,并且在出口遍布近20%之后,将受到严格的审查。出货量的进一步收缩几乎可以证实第二季度增长的较弱。

现在,这是关于BOC如何看待围绕增长和通货膨胀的风险平衡。市场预计BOC下个月将保持利率稳定,尽管过去两周中的数据可能会导致削减距离靠近共同Flip。根据该银行最近涉及通货膨胀风险的消息传递,他们可能需要在下个月进一步降低核心价格,以便在下一次会议上降低税率。随着加拿大的劳动力市场表现出裂缝,消费者在支出中统治,房地产市场明显紧张,我们认为BOC今年有两次降低政策利率。

在其他地方,随着总理卡尼(Carney)在2035年签署了北约5%的GDP支出承诺,预计加拿大的国防支出将会更高。该国在“硬”国防票价上的目标是3.5%,在国防相关的基础设施上分为1.5%。在后者中,总理卡尼指出,计划的基础设施和紧急准备支出将以1.5%的目标计算。尽管如此,即使在财政年度结束之前宣布额外约90亿美元达到前2%的目标之后,每年的支出仍有400至500亿美元。

我们 – 风暴过后的一些平静

地缘政治发展本周继续占据头条新闻。但是,当普雷斯(Pres)时,世界叹为观止。特朗普周一宣布以色列与伊朗之间停火。石油价格在新闻上急剧下降,而股票市场则集会。接下来是北约成功的北约峰会,到2035年,大多数成员都同意将国防支出目标提高到GDP的5%。在贸易方面,一些好消息也在贸易方面流传,中国承诺批准向美国出口稀有的申请 – 这一发展可能会为更富有成果的贸易谈判铺平道路。这些事态发展似乎掩盖了家庭阵线上更加柔和的发展。

在周四的投票之前,“一个,大,美丽的法案”的通过在参议院遇到了障碍。据报道,参议院议员在立法中裁定了几项重大措施,最著名的是与医疗补助削减有关的规定 – 使共和党在削减支出方面的数学数学变得复杂。目前尚不清楚该法案是否将通过共和党人在7月4日的自我施加的截止日期。

在数据方面,本周的重点是5月份的个人收入和支出。由于转移付款的急剧下降,个人收入每月(m/m)下降了0.4%(m/m)。重要的是,对员工的赔偿(收入的近三分之二)增长了0.4%m/m。但是,有明确的迹象表明消费者的弹性减弱。商品支出下降了0.8%m/m,而服务在当月持平,当月总支出下降了0.3%(图1)。服务支出软化的一部分是在本周早些时候的第三季度GDP发行中进行了电报,在第1季度GDP的第三版中,将其修改为仅增长0.6%(以前为1.7%),这意味着进入Q2的势头较小。

到目前为止,关税对通货膨胀的影响仍然相对含义。尽管美联储的首选量规 – 核心PCE通货膨胀在5月升温,但每月收益是由于商品和服务价格的贡献相对较平等,将同比增长到2.7%(图2)。在接下来的几个月中,预计关税的影响会加剧,尽管价格转换的程度仍然不确定。鲍威尔(Powell)在本周对国会的半年度证词中保持了警告的立场,他指出,他希望决策者保持持久,直到他们对关税对价格的影响有更好的了解为止。这与包括州长沃勒和鲍曼在内的其他美联储发言人形成鲜明对比的是,他们都指出他们支持7月的削减税率。

政策制定者之间日益增长的鸿沟的影响是由于关税和潜在劳动力市场条件的预期传球差异的差异。沃勒认为,关税不会大大提高通货膨胀,并且由于货币政策的漫长而可变的滞后,美联储应主动降低利率,以降低潜在的下行风险到劳动力市场。但是,鲍威尔和其他人认为,劳动力市场仍然处于一个良好的位置,需要在推动削减速度之前看到更确定的软化迹象。这将下周的就业报告引起了人们的关注。

(Tagstotranslate)BOC(T)加拿大(T)美国(T)美国(T)每周

关键词: