- 我们预计卢比在7月的会议上将离开OCR不变。

- 卢比可能会保留宽松的偏见,但何时否则可能以这种偏见行事。

- 卢比可能会指出,相对于较新的经济势头指标,这一因素不舒服地近期通货膨胀前景和上升。

- 这应该指出市场在确定八月或以后是否会进一步削减时,指向通货膨胀和通货膨胀期望指标。

RBNZ的决策和沟通。

皇家银行很可能会在7月的会议上离开OCR,并以观看OCR的前景为准。尽管我们预计皇家银行将保留它在5月的货币政策声明通讯中显示的缓解偏见,但我们预计卢比不会为何时进一步削减OCR的时间提供有力的指南。取而代之的是,我们预计皇家银行将根据发布的数据为止,直到8月份的货币政策声明,无论是八月份的削减,还是将其完全取消。

皇家银行可能会指出,经济活动比2025年第一季度的预期强大,但此后该活动指标指出,在5月的预测中预示了经济势头的放缓。我们怀疑它将判断最近的经济势头比以前预期的要弱,但它们可能会指出,这种证据可能会在未来几个月内积累。

皇家银行还可能会注意到,近期通货膨胀前景看起来不舒服。我们认为,中期通货膨胀率将在2026年退出 – 但会围绕这一问题表达不确定性以及通货膨胀期望的道路,而标题通货膨胀率保持接近3%,这将保持信心。

确定何时(或if)下一个25bp降低的时间的关键是rbnz对近期活动前景与短期通货膨胀图片的关注程度相对的重量。鉴于货币政策委员会正在努力的单一任务,我们预计通货膨胀前景将增加更多的权重。

鹰派场景将是皇家银行没有说出进一步缓解潜力的情况。我们认为皇家银行还不希望在宽松周期中打电话。但是,如果不再提到将来放松的潜力,那么这很可能会被市场解释为鹰派信号。

一个肮脏的情况将是RBNZ对近期通货膨胀前景的关注,而对中期通货膨胀前景表示舒适。在这种情况下,皇家银行可能会注意到短期活动前景较弱,并给人留下这样的印象,即如果即将到来的数据符合期望,那么在8月会议上,进一步的政策更有可能。

最近的数据流和影响

自5月中旬以来积累的关键数据包括:

Q1 2025 GDP更强 (Q/Q 0.8%vs 0.4%Q/Q预期,尽管对第四季度的增长有所下降),这意味着经济势头更强,超过容量的水平略低于所欣赏。

五月月的高频活动指标较弱 (PMI的,充满的工作,房价和销售天数,消费者支出,业务信心)。与Q1相比,这些看起来与Q2的活性较弱以及RBNZ对Q2和Q3 2025(分别为0.3%和0.2%)相比。因此,近几周后,现已修改了现象。

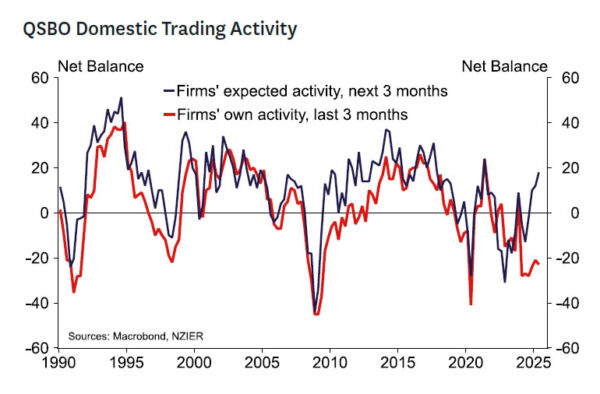

仍然令人沮丧的,但也是乐观的NZIER季度商业意见调查。 这项调查表明,公司认为他们在第二季度的活动较弱,而对未来的乐观情绪则与已经相对乐观的水平相比有所改善。在旁观者的眼中,这些指标中的哪个最能代表基本的活动前景 – 尽管最近的经验表明,更积极的前瞻性指标更接近标记。

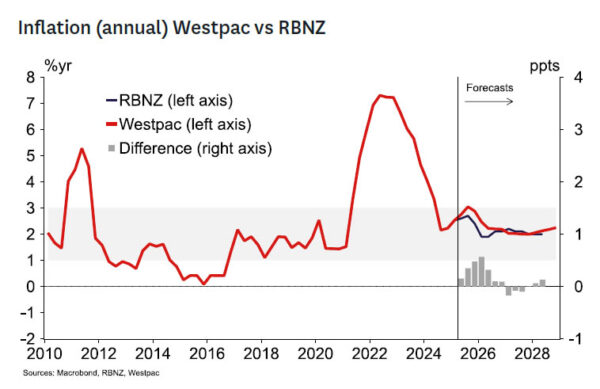

更强的短期通货膨胀指标。 每月选择的价格指数表明,与5月预期的rbnz预测,Q/Q/Q和2/6%的Y/Y CPI结果相比,短期通货膨胀前景更加强大。 Westpac已将其自己的CPI预测从5月下旬以来的0.4%Q/Q提高到0.6%Q/Q,尤其是反映了强劲的食品价格。 RBNZ可能会进行类似大小的调整。前景表明,第三季度的标题通货膨胀率将上升到3%,在第4季度2025年为2.9%。在6月的ANZ消费者调查中,通货膨胀期望继续持续更高。

改善/不确定的全球增长和贸易环境。 MPC五月份的想法是全球不确定性,并且具有疲软的全球增长和较低的贸易条件。从那以后,前景有所改善。在贸易协议上取得了进展,使得非常高和报复性关税的风险看起来较低。现在,中东紧张局势降低了全球安全风险,取得了进展。全球股票市场的历史新高。在过去的6周内,共识预测的全球增长预测增加了 – 尽管这些预测仍然低于4月之前的预测。

凯利的看法

在这次会议上停顿是适当的。在明年或两年中,通货膨胀似乎很少进入目标范围的下半部分。全球经济环境看起来比一两个月前的威胁要少。重要的是,尚不清楚通货膨胀何时会达到顶峰以及在什么水平。

高频活动指标有波动性,但也有许多短期新闻可能以无法长期存在的方式引起了情感。

在过去的几个季度中,增长比预期的要高,并且有更高的商品价格和支持经济的利率更低的明显迹象。例子包括强烈的农业情绪和增加的借贷以及房屋市场投资者对信贷的需求上升。

强大的商品市场和当前利率水平可能会随着时间的流逝而转化为趋势增长的趋势。随着全球不确定性继续退缩,这应该特别明显。相对较高的通胀水平限制了此时进一步刺激的需求。

(Tagstotranslate)新西兰(T)RBNZ

关键词: