- 7月9日关税截止日期迫在眉睫,因为贸易协议仍然难以捉摸。

- 在积极的工作报告后,喂会会议记录。

- RBA预计将削减,但RBNZ可能会搁置。

- OPEC+可能再次提高输出。

- 英国GDP,加拿大就业和中国CPI数据也可以轻松。

终点线的比赛

特朗普总统推迟了惩罚性互惠关税的开始已经三个月了,这使谈判者有时间与美国的主要贸易伙伴达成更有利的贸易交易。但是,随着7月9日的截止日期的临近,美国仅与英国和越南签署了两项贸易协议 – 同意与中国的正式贸易停战,至少暂时暂时降低了三位数的关税率。

然而,尽管有一再报道说与印度,日本和韩国的贸易谈判进展顺利,但与任何这些国家都没有达成协议,并且令人惊讶的是,与欧盟的谈判似乎进展更好。在接下来的几天里,与加拿大达成协议也是可能的。

但是,即使在7月9日或之前有几次公告,白宫的目标越来越有可能与美国所有18个最大的交易合作伙伴完成交易,而该截止日期是不可能的。这就提出了一个问题,即特朗普是否会延长尚未达成协议的国家的截止日期,还是他会重新签发互惠关税。

最有可能的结果是,特朗普将对征收比“解放日”宣布的要高得多的征收征收的威胁,以从那些国家挤出足够的让步,以至于美国仍在批准进一步延期之前仍在谈判。

至于市场反应,这可能取决于在下周签署多少交易。如果仅与少数国家达成协议,并且不包括日本,印度和欧盟等任何主要国家,那么只有一种谨慎的乐观感可以预期,这会适度提高风险资产,但不一定在提升美元方面做得很多。

在安静的数据周中喂养分钟数分钟

投资者还将全神贯注于美联储再次降低利率。在6月份的非预期的非农业薪资报告中,七月削减的希望被破坏了。但是,如果数据继续对上升空间感到惊讶,那么9月举动的几率也可能开始减少。

但是,任何有关经济的最新消息都必须等待7月中旬,因为下周议程上没有任何重大发行版,交易者将从周三的6月政策会议和计划中的有限的FEDSPEAK中获取线索。

在过去几天中,美元在过去几天中进行了急需的恢复之后,FOMC分钟的鹰派语调可以帮助它扩大其反弹。

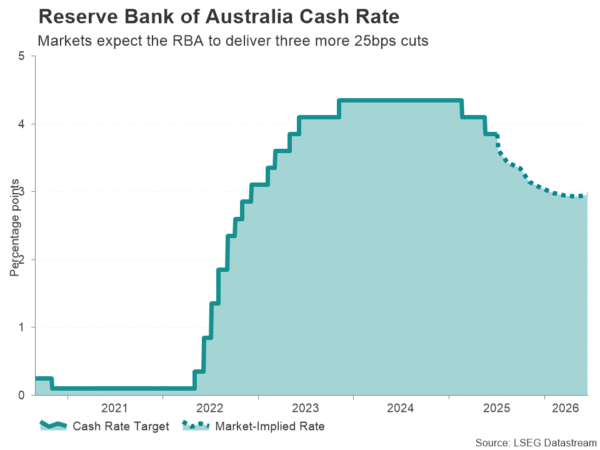

RBA将第三次削减

澳大利亚储备银行落后于其他中央银行的利率降低,这主要是由于澳大利亚的通货膨胀更加持久。但是现在这似乎是很好的,并且确实处于宽松的道路上,并且普遍期望将其现金利率在周二开会时再增加25个基点。

在7月会议之后,投资者的价格又进行了两次相似的削减,因此重点将放在州长米歇尔·布洛克(Michele Bullock)是否会标志着比市场所暗示的速度路径更陡峭或更浅的路径。在没有明确的线索的情况下,投资者将观察Bullock对贸易战对经济的影响的担忧。

但是,由于澳元刚刚连续录制了第四个月的收益与美元,一套肮脏的言论风险会引发这对夫妇的近期纠正。

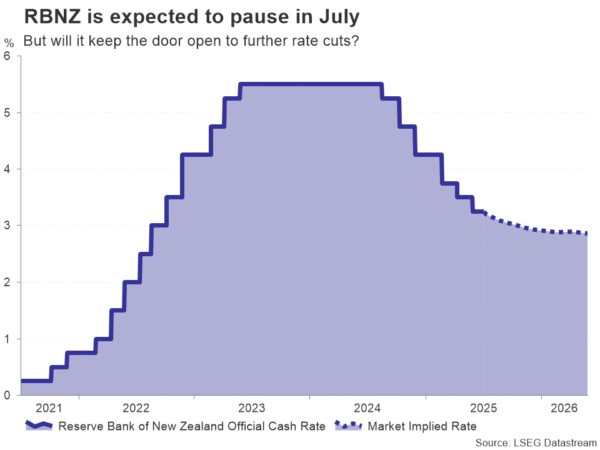

rbnz预计会暂停

在塔斯曼海,新西兰储备银行还将在其澳大利亚武装部队后24小时制定政策。与澳元不同,皇家国意集注在削减速度方面非常积极,自去年8月以来,现金利率降低了六倍的225个基点。

最近的数据混合了:失业率停留在周期峰值5.1%,但GDP在第一季度的稳定反弹,而通货膨胀率高达2.5%。

投资者认为,卢比在周三将现金利率保持在3.25%的可能性约为80%,但预计将在年底下削减最终的25桶。如果银行表示通过削减税率完成,那么新西兰的美元就可以欣赏绿卫。但是,如果它保持门敞开,猕猴桃可能会稍微滑。

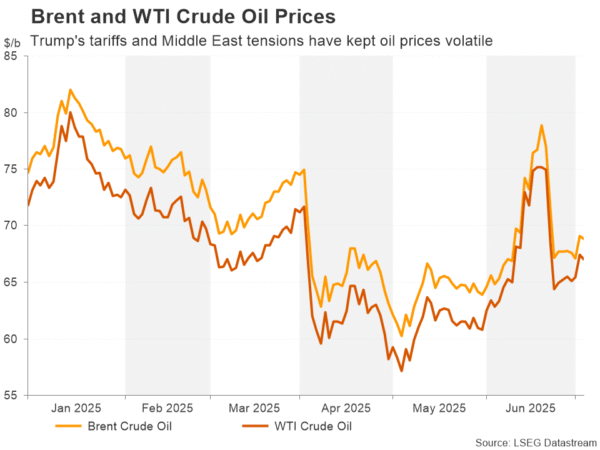

欧佩克+可以选择更大的输出远足

在持续的贸易不确定性和最近的地缘政治爆发中,中央银行的一种缓解是,在以色列和伊朗同意停火之后,石油价格跌倒了,降低了通货膨胀的风险。此外,有强烈的迹象表明,欧佩克及其非OPEC盟友并没有被这种回调所阻止,并在7月5日开会时会促使他们每月的产出。

欧佩克+联盟已将其立场从支持高油价转变为捍卫2025年的市场份额。问题不仅是其他生产商,例如美国获得更大的市场份额,而且还有像哈萨克斯坦这样的成员国过度生产和拒绝遵守其供应指标。

如果周末的欧佩克+会议有一个惊喜,那么更有可能增加的产出大于5月,6月和7月同意的每天411,000桶。

如果情况如此,石油期货很有可能会以红色开始。

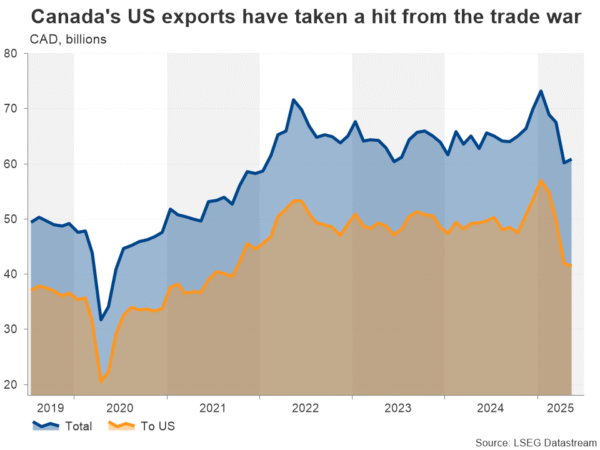

加拿大工作与我们沮丧

在其他地方,投资者将密切关注加拿大,中国,日本和英国的一些重大经济发行。从周五6月的就业报告发布的加拿大开始,另一个乏味的印刷品可能会使本月晚些时候降低税率的几率比目前的25%上升。

本月晚些时候降低利率的几率从目前的25%上升。

加拿大银行有一些好消息,当时三个核心通货膨胀率在5月份减轻了。因此,除非6月的就业市场有某种反弹,否则BOC可以在7月的会议上再次降低利率,或者在今年晚些时候强烈发出信号,尤其是如果仍然与华盛顿没有永久性贸易协定。

但是,Loonie更有可能由美元的优势或劣势驱动。

来自中国,日本和英国的关键数据

在中国,CPI和PPI数字将于周三到期。自2月以来,消费者和生产者的价格通货膨胀率都是负面的。如果这种趋势在6月保持不变,那么担心中国的通缩情况可能会加重市场情绪。

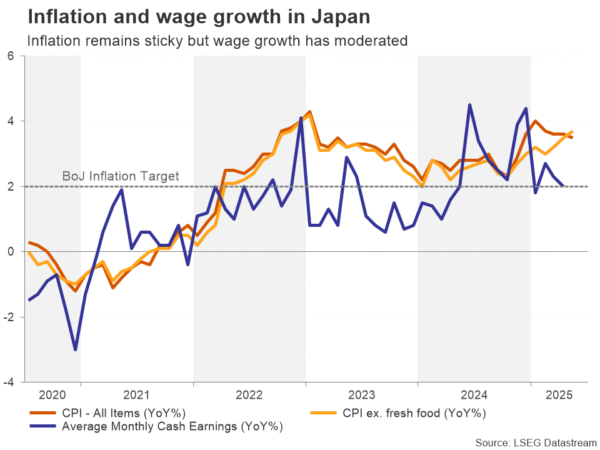

一个绝对很高兴超出通缩的国家是日本,那里的通货膨胀足以使日本银行最终退出负利率。随着能源冲击现已完全褪色,棚屋主要集中在持续的工资增长上,以指导何时恢复其政策。

五月的工资增长数据将于周一发布,六月的公司良好价格将在周四随之而来。如果工资增长比预期的,日元可能会稍微加强。

最终,在英国,重点再次放在政府对公共财政的管理不善,这引发了过去一周的镀金产量激增,使英镑降低了。下周五的每月GDP读数可以帮助Sterling重新获得积极的地位,因为强劲的增长倾向于增加政府收入,并减轻削减支出或税收增加的压力。

(Tagstotranslate)澳大利亚(T)加拿大(T)中国(T)联邦(T)日本(T)日本(T)新西兰(T)石油(T)OPEC(T)OPEC(T)RBA(T)RBNZ(T)RBNZ(T)贸易战(T)英国(T)英国(T)美国每周

关键词: