上周的市场行动表明了一个熟悉的主题:投资者选择将重点放在增长上 – 即使脆弱 – 以及政治上的清晰度,多么短暂。美国股票咆哮着记录高潮,因为在华尔街上冲洗了一波宏观和政策新闻。

然而,前景远非简单。 90天的关税休战将于7月9日到期。现在,市场面临美国政策的单方面转变,有可能升级贸易紧张局势。定制交易的时代似乎正在取代毛毯关税制度。全球贸易体系结构中分裂的风险也在日益增长。

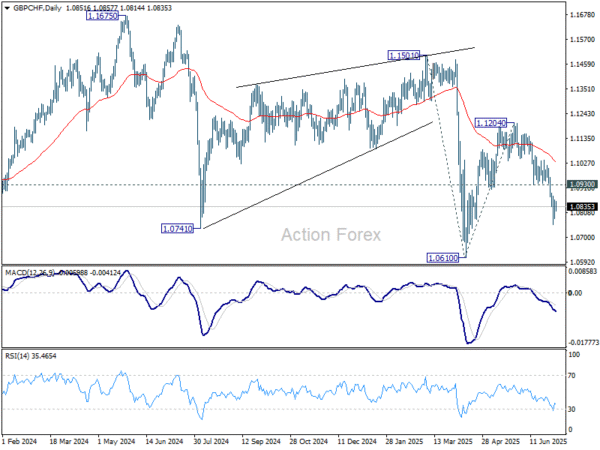

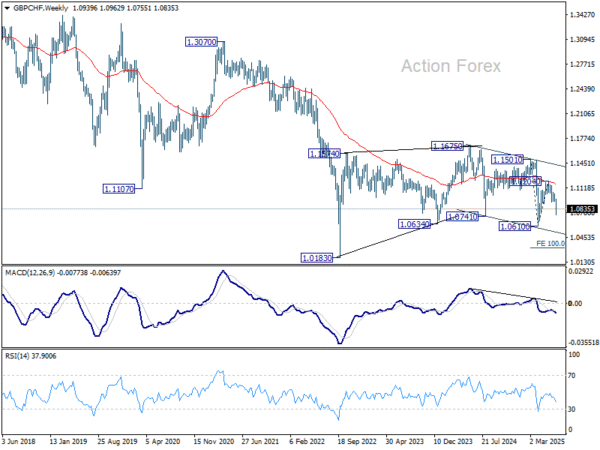

在货币市场中,瑞士法郎脱颖而出,是表现最强大的表现,得到了超过预期的通货膨胀报告,缓解了通货膨胀的担忧。另一方面,斯特林因国内政治不确定性而被锤击。对比显然反映在GBP/CHF的低迷中,在主要货币对和十字架中每周降低最大的下降。

总体而言,朗尼是第二好的,而欧元排名第三。 Dollar是第二个最差的奇异果。欧元和日元在中间结束。

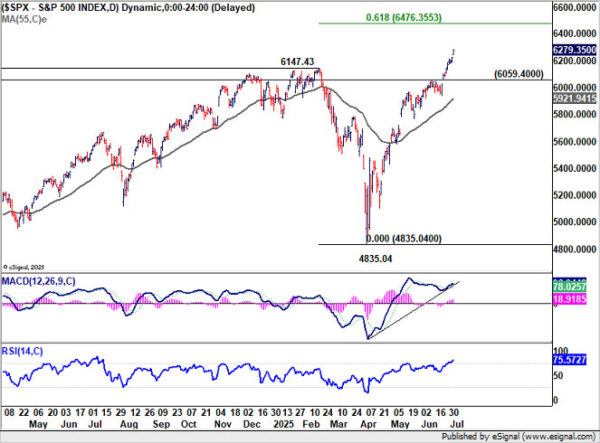

在政策洪水中,美国股票的记录高

美国股票结束了缩短的一周,标准普尔500指数和纳斯达克股票以新鲜的记录高点关闭,道路不远。从经济数据到财政新闻和贸易新闻,投资者消化了许多重大发展,并且仍然倾向于风险。积极的情绪表明,有弹性的就业机会增长和积极的财政支持的结合超过了对更长或地缘政治逆风的更严格货币的关注。

一份超过预期的6月份的非农业工资报告削弱了降低税率的希望。但是,坚实的数据 – 加上工资减速的迹象 – 指出了冷却但健康的劳动力市场,这激发了人们对软着陆的乐观情绪。同时,尽管唐纳德·特朗普总统的全面税收和支出法案的最后通过,尽管增加了长期赤字风险。

特朗普于7月4日将该法案签署为法律,取得了政治胜利。尽管该法案通过剃须刀稀薄的利润率,但市场对政策的清晰度做出了积极回应。即使担心其通货膨胀后果的担忧,也将削减公司减税,国防支出和福利减少的融合增加了燃料。

市场也感到安慰,因为美联储现在被视为在7月暂停,避免了过早的政策行动。同时,冷却工资压力暗示着门仍打开,以便在今年晚些时候逐步放松。事实证明,与数据相关的FED耐心和财政刺激驱动的增长之间的平衡是对公平友好的。

从技术上讲,S&P 500的上行重新加速,如D MACD所示,使我们感到惊讶。然而,售出的休息时间为6147.43。长期UP趋势已经恢复。现在,只要6059.30阻力转向支持,近期前景将保持看涨。

从4835.04的6476.35,标准普尔500指数的主要障碍在3491.58到6147.43的61.8%投影之间,以及长期频道阻力(现在约为6640)。至少在第一次尝试时,可以从这个区域到上限上升。

关税停战结束,重新定义的全球贸易

特朗普周五证实,已经签署了12个国家的信件,详细介绍了他们将要面对的具体关税率,这与早期双边交易的承诺明显转变。这些“接受或离开它”的报价将在7月9日休战截止日期之前发送。随着毯子关税的时代更接近现实,市场正在为辐射而努力。

早在4月,特朗普最初提高了10%的基本关税和多达50%的费用。这些附加费被暂停90天以允许进行谈判。但是,随着宽限期的结局,政府现在可能会选择更高的利率,可能高达70%,大多数措施计划于8月1日生效。

到目前为止,只有两个国家(英国和越南)达成了交易。英国保留了10%的税率,并赢得了汽车和航空航天行业的雕刻。越南获得了低于低价的关税,许多商品的利率为20%,可疑转移税率为40%。美国向越南的出口将不面临关税。

欧洲与华盛顿的谈判似乎被困住了。欧盟委员会主席厄休拉·冯·莱恩(Ursula von der Leyen)承认,最大的希望可能是一个稀薄的政治协议。她警告说,如果7月9日到7月9日没有达成交易,“所有乐器都在桌上。”欧盟可以诉诸于WTO的报复性关税或法律挑战。

除了官方谈判之外,全球供应链正在发生变化。马来西亚宣布对中国,韩国和越南钢进行临时关税,生效,这表明了更广泛的贸易破裂。这些职责范围从3.86%到近58%不等,等待11月的最终裁决。

同时,中国对欧洲进行了报复。欧盟白兰地将施加高达34.9%的职责。大型干邑制造商可以通过同意最低价格地板来避免它们。此举被广泛认为是对中国电动汽车的欧盟关税的回报。

中国外交大臣王伊最近告诉欧盟,北京反对在乌克兰败北的俄罗斯击败 – 警告说,西方对莫斯科的过度压力最终可能会向中国投向中国。在这场更广泛的比赛中,贸易正在成为关键剧院。

尽管投资者可能希望降级,但这种趋势很明显:华盛顿正在巩固对其贸易条款的控制,而其他国家正在争取回应。在接下来的几周中,这将如何塑造2025年下半年。

美元不谨慎地发现

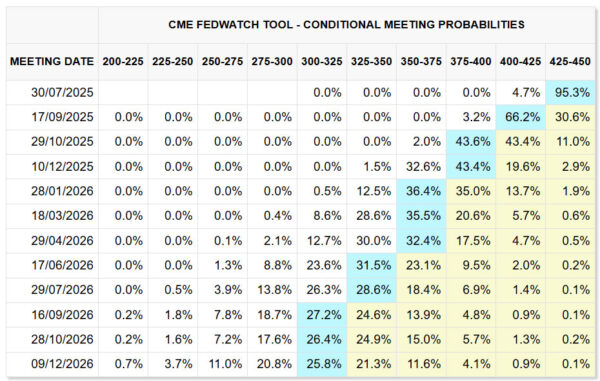

最新的数据流证实了美联储的基准 – 经济是稳固的,但没有过热,而且7月没有降低费率的紧迫性。扎实的NFP报告给了美联储的椅子空间以保持病人。虽然关税的通货膨胀率仍然存在,但弹性的劳动力市场却购买了美联储时间。

尽管如此,尽管七月的削减局面是桌子,但前景的转变仍然微妙。 9月的赔率从上周的91%降至70%。现在,今年的市场总裁员的机会不到35%。虽然宽松周期完好无损,但其速度看起来较慢。

亚特兰大美联储主席拉斐尔·波斯蒂奇(Raphael Bostic)提供了长期的看法。他警告说,贸易和财政变化的影响不会立即发生,而是一年或更长时间的发展。比教科书模型假设,这可以使通货膨胀率提高更长的时间。

Bostic的观点支持谨慎的美联储。如果通货膨胀路径平坦但粘稠,则利率可能需要更高的时间更长。这意味着即使是韧性的经济也可以与政策调整缓慢共存 – 风险资产的金色方案,但对美元有所帮助。

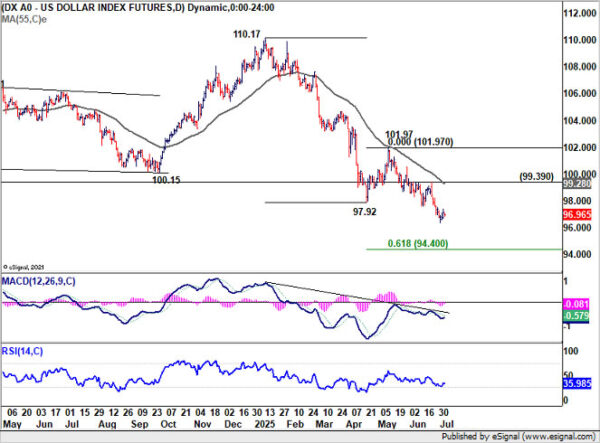

从技术上讲,最紧迫的问题是,美元指数是否可以从长期渠道(现在为96岁左右)获得足够的支持,以完成从114.77(2022 High)下降。当前水平的强劲反弹将保持这种下降的纠正,并使UP趋势保持在70.67(2008 Low)完整。但是,频道支持的持续中断将争辩说整个UP趋势已经完成,并且在87.52时,更深层次的中期下降至61.8%的回收率,即使仍然是纠正措施。

在短期内,美元指数的下降减慢了一点,但是弹跳没有明显的动力。只要有99.39的阻力持续下去,近期前景将继续留下看跌。下一个目标是从101.97 at 94.40的110.17至97.92的61.8%投影。

法国人发现通货膨胀数据缓解,英镑削弱了英国的政治风险

GBP/CHF是上周最大的推动者,由于新的政治风险和加强瑞士法郎的混合,下降了-1.12%,使得十字架较低。尽管瑞士货币的广泛收益推动了一些举动,但英国境内的国内问题也增加了斯特林的压力。

在瑞士一侧,通货膨胀数据略有惊喜到上涨空间,CPI在6月的回弹率为0.1%。这为SNB提供了与通缩压力的斗争中的一些呼吸空间,并提高了对五月浸入负面领土的信心是短暂的。尽管通货膨胀仍然柔和,但数据SNB越来越多地暂停而不是在9月进行一次削减。

随着政策利率已经达到0%,SNB的进一步宽松将需要更强的理由。持续的法郎力量仍然构成了通货膨胀的下行风险,但是除非价格压力进一步持续恶化,否则中央银行可能会暂时保持不变。

在英国,围绕总理雷切尔·里夫斯(Rachel Reeves)和工党政府政策掉头的政治戏剧重新激发了人们对财政不稳定的恐惧。政府从福利改革计划中撤退,消除了预期的节省,对其财政路线图产生了疑问。镀金产生尖峰和斯特林的压力,与2022桁架领导的市场崩溃进行了比较。

猜测机柜改组,以及是否可以更换雷夫斯(Reeves)自己 – 只会加深投资者的不安。交易者将密切关注任何具体的发展,尤其是在夏季休息之前。

从技术上讲,GBP/CHF的扩展,加速下降表明,从1.0610的反弹应该已经完成为1.1204。预计只有1.0930支撑的阻力持有更深的跌倒,首先要重新测试1.0610。

在更大的情况下,55 W EMA的先前拒绝是中等的看跌符号。从1.1675(2024 High)开始的趋势可能仍在进行中。 1.0610的断裂将以1.1501至1.0610的100%预测,从1.1204在1.0313处。

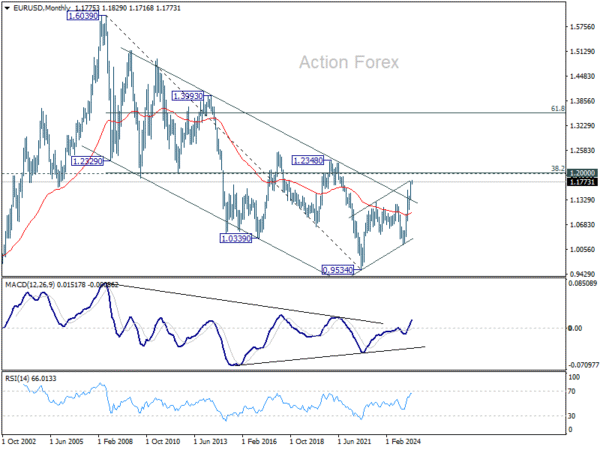

欧元/美元每周展望

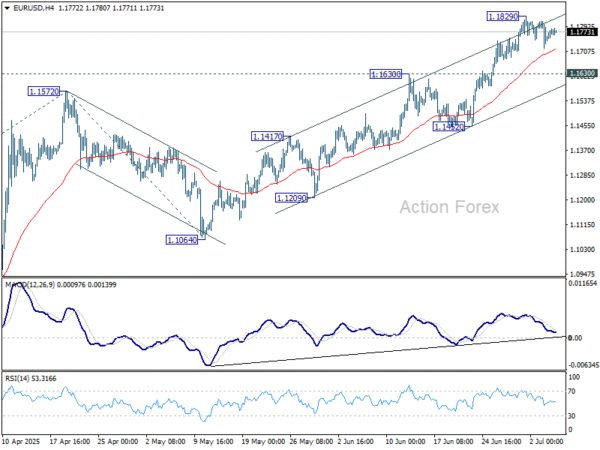

欧元/美元上周以上升至1.1829,但此后偏向侧面。本周初始偏见首先保持中立。但是缺点应由1.1630的阻力转向支持,以带来反弹。 1.1829的企业中断将从1.0176恢复,目标61.8%的预测为1.0176至1.1572,从1.1064截至1.1927。

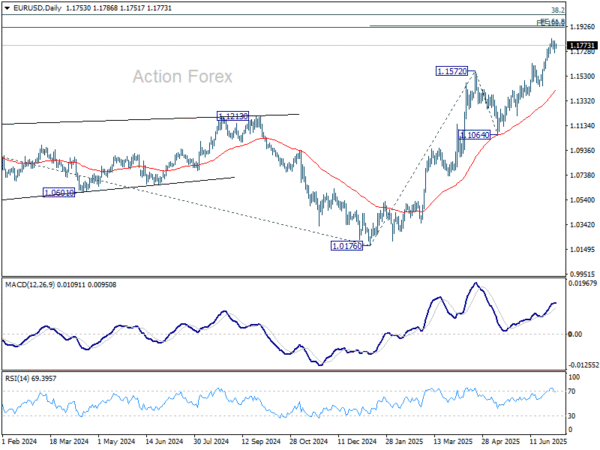

在更大的情况下,从0.9534的长期底部上升可能会纠正多年的下降趋势或长期UP趋势的开始。无论哪种情况,都应从1.0176的1.1916中看到进一步的上升至0.9534的100%投影至1.1274。现在,只要1.1604的支持持有,这将仍然是最受欢迎的案例。

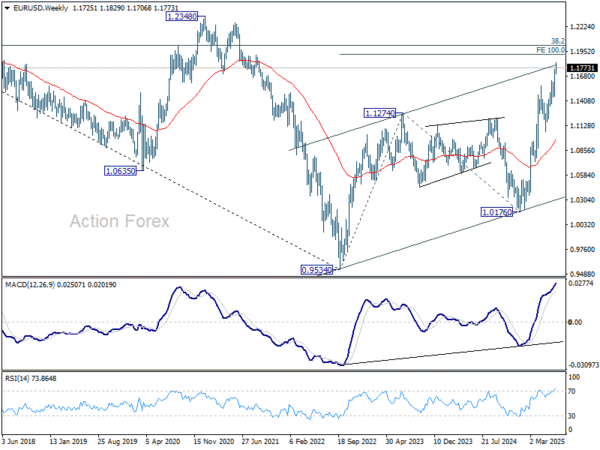

从长远来看,在M MACD中的看涨融合条件下,长期底部已经到位为0.9534。在1.2019,应进一步上升至1.6039至0.9534的38.2%回收率。 1.2019的拒绝将使价格动作从0.9534保持为纠正模式。但是持续的1.2019持续破裂将表明长期看涨趋势逆转,而目标回收率为1.3554。

(tagstotranslate)CHF(T)中国(T)DXY(T)EUR(T)EUR(T)欧盟(T)Fed(t)GBP(T)GBP(T)SNB(T)SNB(T)SPX(T)SPX(T)股票(T)瑞士(T)瑞士(T)贸易战(T)英国(T)英国(T)

关键词: