审查一周:严格的风险市场,非农业薪资和美国交易

本周在美国各地集中精力集中在几乎每天的兴奋心情中,几乎每天都有历史高潮,市场从战争的恐惧转变为“炸玉米饼”交易,对全球经济前景看涨。

要注意的一件事是,资产经理越来越看上去对股票和市场情绪可能有些欣喜,这可能会使一方面的位置太远,而在发生坏消息的情况下会导致更高的波动性 – 有些催化剂随着7月9日特朗普的截止日期而出现。

在数据方面,市场看到欧洲央行通货膨胀率与一些决策者合并了约2%,最新的是法国Banque de France的Villeroy,评论了欧元较强的欧元的潜在放气影响。

然而,更直接的市场移动是美国的积极数据发行的条纹,尤其是在NFP +37K vs期望和震撼力的情况下涉及到工作。

在该数据点的牢固性中要保持警惕的一件事是政府工作的重大上升,可以提高数据,而无需直接对GDP产生贡献。

只有ADP私人就业机会,而错过的不是很小的:-33k vs 97k的预期。

与NFP相比,这一数据点的发展往往更少,但是杰罗姆·鲍威尔(Jerome Powell)之前曾提到私人就业,这是去年从美联储削减的一次性50桶的原因。

前一周:7月9日特朗普截止日期,FOMC会议记录和金砖国家会议

即将到来的一周将把市场的重点转移到中央银行和地缘政治上,因为参与者为一系列全球催化剂做好了准备,这些催化剂可能会在经过数周的持续积极情绪后重新引入不确定性。

亚太市场

澳大利亚储备银行的利率决定

澳大利亚储备银行在5月(自1月以来的第一个修剪)中将其现金利率降低了25个基点至3.85%,因此在即将到来的会议上,随着通货膨胀率会降温,全球逆势却持续了下来。

该决定将于7月7日至8日的夜间00:30 AM(8/07)发布。

新西兰储备银行利率决定

新西兰的储备银行(在5月的储备银行将其OCR降低了25个基点至3.25%),预计在7月8日星期二下午10:00下午10:00将持有税率为3.25%,尽管市场看到在仍然阴性的产出差距中进一步降低到2026年初。

中央银行削减/远足市场定价

中央银行削减/远足市场定价 – 资料来源:forexlive.com

里约热内卢的金砖四国会议

巴西,俄罗斯,印度,中国和南非将于7月6日至7日在里约热内卢举行,讨论当前的地缘政治问题,包括美国关税,最近的中东发展和其他惯常主题(扩张,气候行动,商品需求,商品需求,发展目标,…)。

来自欧洲,英国和北美的经济数据

北美将主要关注特朗普政府的7月9日截止日期,以开始征收关税,即使在今年年初,它的价格在严格的情况下被判处,但在“炸玉米饼”贸易趋势中已广泛淡化。

不要忘记周二上午10:00与Ivey PMI的CAD移动数据和加拿大工作时间为周五的8:30。

在欧洲市场中,经济发行将主要集中在欧元区零售和一些欧洲央行发言人上 – 其余的将是较低的数据。

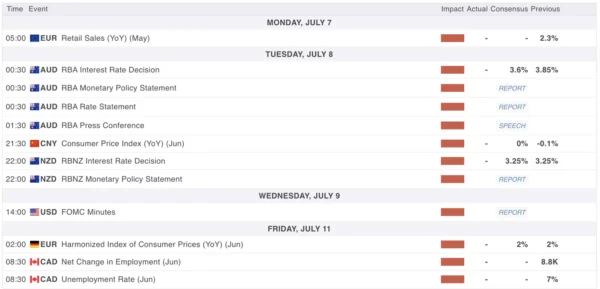

下周即将出现的关键事件(仅Hier-Tier数据) – 市场灌注经济日历

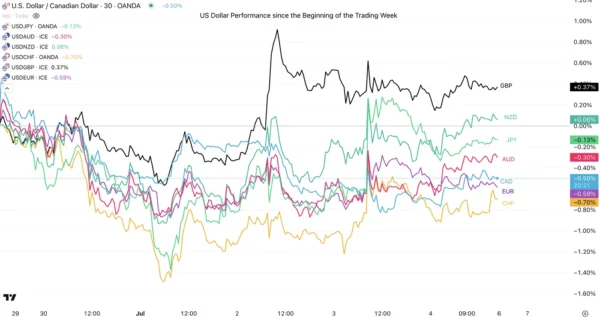

美元的性能与其他外汇主要对手

自2025年7月4日交易周开始以来的美元业绩 – 资料来源:交易浏览

美元在本周下半年的篮板上有一个不错的反弹,但仍与大多数主要同行比赛结束 – 但是,CAD在本周末对美元保持尤为强劲,在即将到来的一周中可以检查一下。

瑞士联合会和欧元在本周初特别表现出色,但已经开始显示潜在顶部的迹象 – 这将在很大程度上取决于即将到来的潜在美元篮板,在我们最新的美元指数分析中探讨了场景。

每周资产绩效

跨收入每周表演,2025年7月4日 – 资料来源:TradingView

黄金已经看到了一些新发现的力量,但以太坊夺得了本周跨资产表现的王冠。

另一方面,美元和30年的债券再次是本周的落后者。让我们看看在星期四的正面NFP报告后,美元是否恢复了一定的基础。

在即将到来的一周中安全交易!

(tagstotranslate)澳大利亚(T)国际金砖国家(T)CAD(T)加拿大(T)CHF(T)ECB(T)EUR(T)EUR(T)EUROZONE(T)新西兰(T)RBA(T)RBA(T)RBNZ(T)RBNZ(T)股票(T)股票(T)美国(T)美国(T)USD(T)USD(T)USD(T)

关键词: