由于交易者在6月FOMC会议纪要之前采取了谨慎的立场,因此外汇市场的活动今天降温了。如果预计不会有重大惊喜,那么在7月30日的会议上,这些会议记录不太可能改变对美联储持有的期望。在美国总统唐纳德·特朗普(Donald Trump)有效地将关税停战截止日期推回到8月1日之后,贸易战动力的最新转变加强了这一基准。

新的截止日期意味着美联储将在关键的贸易发展实现之前做出下一个利率决定,使中央银行成为最重要的宏变量之一。随着对关税的明确性,美联储官员有更多理由坚持他们目前的等待方式。 FOMC的会议记录仍然可能会洞悉诸如州长克里斯托弗·沃勒(Christopher Waller)和米歇尔·鲍曼(Michelle Bowman)等政策制定者如何定位,但预计广泛的基调将保持谨慎。

在贸易上,特朗普周二晚上说,星期三早上将至少发出七封新的关税信,当天晚些时候还有更多。他还表示,将在两天内“可能”“可能”将欧盟告知其特定的关税率,但补充说,布鲁塞尔在最近的演讲中变得更加合作。

欧盟委员会主席Ursula von der Leyen坚持认为,该集团正在真诚地达成协议,但仍在为所有情况做好准备。委员会发言人说,会谈正在进行,并有可能在8月1日截止日期之前达成交易。

在货币绩效方面,美元持续一周仍在领先,尽管它正在努力建立进一步的动力,尤其是对欧洲专业的动力。瑞士法郎和英镑保持坚定,而日元也急剧落后。新西兰和加拿大的美元也承受着压力,而欧元和澳元则位于中间。

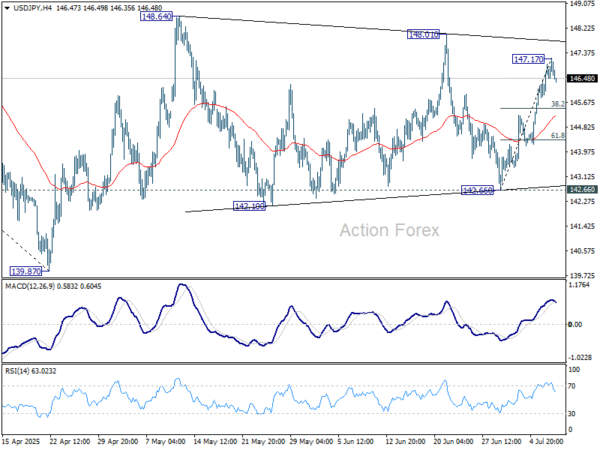

从技术上讲,从142.66起的美元/JPY集会似乎在达到147.17后失去了蒸汽。短期回调越来越有可能。最近的价格动作表明,三角形的形成是148.64,下一个下降可能会完成该模式为第五条。缺点将以142.66至147.17的61.8%回收率为144.38。然后,这对夫妇应该准备在148.64升起,从139.87恢复整个篮板。让我们看看它是否这样展开。

在欧洲,在撰写本文时,FTSE上涨了0.09%。 DAX上涨了1.26%。 CAC上涨1.32%。英国的10年收益率为-0.013,第4.623页。德国的10年收益率为-0.012,为2.68。在亚洲早些时候,尼克基上涨了0.33%。香港HSI下跌-1.06%。中国上海SSE下跌-0.13%。新加坡海峡时报上涨0.25%。日本10年JGB收益率上升了0.016升至1.507。

欧洲央行的车道:全球不确定性超出关税,包括投资和安全风险

欧洲央行首席经济学家菲利普·莱恩(Philip Lane)在今天的演讲中说,最近的25bps降低率对于防止暂时的通货膨胀率降低了持久性。在谈到6月的政策决定时,莱恩强调了能源价格下跌的影响,欧元较高的欧元以及对欧洲央行最新预测的实质性变化的不断变化。

他还强调了对国际贸易体系的不确定性日益严重的,其风险超出了关税,其中包括新的非关税障碍,投资框架的转变以及经济和国家安全政策之间的收敛性增加。

在这种背景下,莱恩重申了欧洲央行的“会议会议”。他强调说:“数据依赖性也扩展到了货币领域以外的政策设置的传入数据”,因为国际和国内政策制度的转变与未来的通货膨胀动态非常相关。

BOE的Bailey警告全球分散性的财务脆弱性

BOE州长安德鲁·贝利(Andrew Bailey)周三警告说,与地缘政治紧张局势相关的风险和全球贸易和金融市场的分裂仍然很高。贝利在谈到不断发展的宏观经济发展时说,世界经济面临“物质不确定性”,并警告说,某些地缘政治威胁已经开始结晶,从而影响了金融市场的行为。

他指出,美元与美国其他资产(例如股票和财政收益率)之间的通常相关性的“显着变化”。 Bailey警告说,这种崩溃增加了风险资产的急剧纠正,分配突然转移以及延长市场脱位的可能性。这种动态可以通过收紧信贷成本来暴露基于市场的金融和波纹中的漏洞进入英国。

贝利还强调,贸易破碎化虽然本质上是明显的经济后果。他说:“使世界经济分裂对活动不利。”他补充说,连锁反应可能会影响就业和全球增长。

rbnz持有3.25%,信号放松路径保持开放

根据市场预期,皇家兰兹(RBNZ)的正式现金利率在周三的3.25%保持不变,但在声明中保持了明显的缓解偏见。

尽管预计到2025年中期,标题通货膨胀率将短暂地朝着1-3%的目标乐队的顶部上升,但政策制定者预计,到2026年初,它将返回接近2%,并得到备用的经济能力和国内价格压力的支持。

前进的政策路径仍然被全球逆风笼罩,起诉关税紧张局势和地缘政治不确定性。

声明指出:“如果中期通货膨胀压力继续按预计,委员会预计将进一步降低官方现金利率。”

中国CPI变为积极,但PPI倾斜加深

中国的消费者通货膨胀率在五个月内首次恢复了积极的领土,头条新闻的CPI上升了0.1%,高于预期-0.1%。这一改进是由Core CPI的每年0.7%增长的驱动,这是自2024年4月以来最强的核心阅读。数据表明,国内需求的提取不适量,尽管由于标题通货膨胀率略高于零,因此步伐仍然脆弱。

在生产者方面,放气加深了。 PPI下降了-3.6%,标志着自2023年7月以来最急剧下降,并延长了近三年的速度。持续的柔和工业需求反映了中国制造业面临的挑战。

欧元/美元中午前景

每日枢轴:(S1)1.1684; (p)1.1724; (R1)1.1766;更多的…

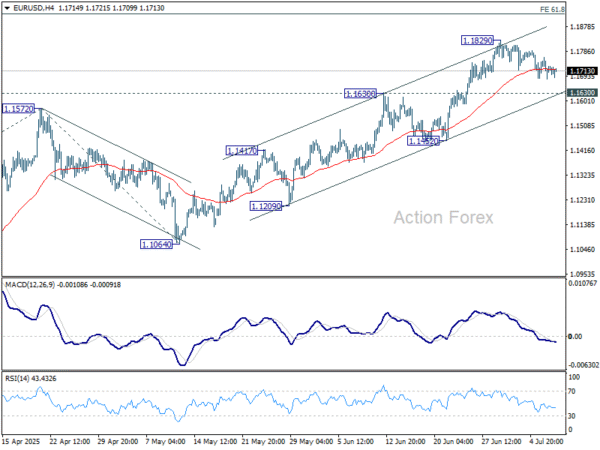

EUR/USD从1.1829的合并仍在扩展,盘中偏置保持中立。缺点应由1.1630的阻力转向支持,以带来反弹。从好的方面来看,1.1829的企业中断将从1.0176恢复,目标61.8%的投射为1.0176至1.1572,从1.1064截至1.1927。

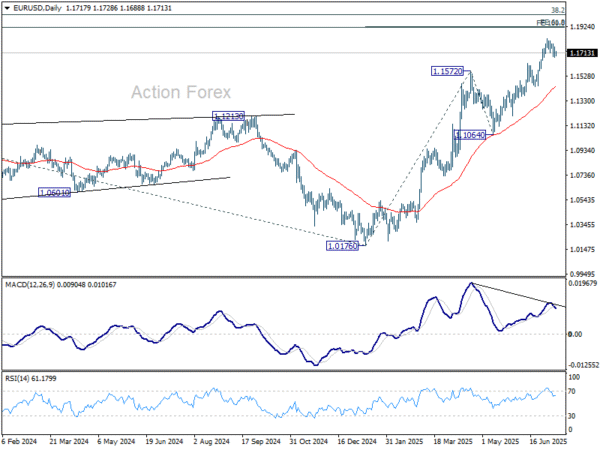

在更大的情况下,从0.9534的长期底部上升可能会纠正多年的下降趋势或长期UP趋势的开始。无论哪种情况,都应从1.0176的1.1916中看到进一步的上升至0.9534的100%投影至1.1274。现在,只要1.1604的支持持有,这将仍然是最受欢迎的案例。

(tagstotranslate)BOE(T)中国(T)欧洲央行(T)EUR(T)EUROZONE(T)FED(T)JPY(T)JPY(T)新西兰(T)rbnz(t)RBNZ(T)贸易战(T)英国(T)英国(T)美国(T)美国(T)USD

关键词: