全球市场上周在美国领导的贸易战中删除了最新的升级,股票集结为新创纪录的高潮,风险偏好证明具有明显的弹性。总体而言,静音投资者的回应表明,至少目前,关税标题的市场价格比咬人更重要。

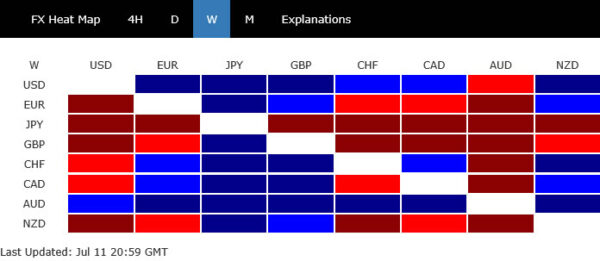

澳大利亚的LED PACK受益于一场正面的积极驱动因素:企业风险情绪,铜价飙升以及皇家银行的惊喜决定,以保持费率稳定。当交易者调整了他们的美联储期望时,Dollar紧随其后,而瑞士法郎则排名第三。在排行榜的底部,日元是本周表现最差的人,随后是一英镑和柔和的新西兰美元。欧元和加拿大美元的表演者是中等的表演者。

展望未来,贸易发展仍然处于关注点。现在,超过20个国家收到了个人关税信,政府表明,毛毯可能适用于其余合作伙伴15-20%的关税。欧洲仍然是一个大的未知数 – 白宫预计将立即向欧盟发送关税信。那里的任何升级都可以测试市场平静,并改变夏末的前景。

全球股票耸耸肩贸易战争升级

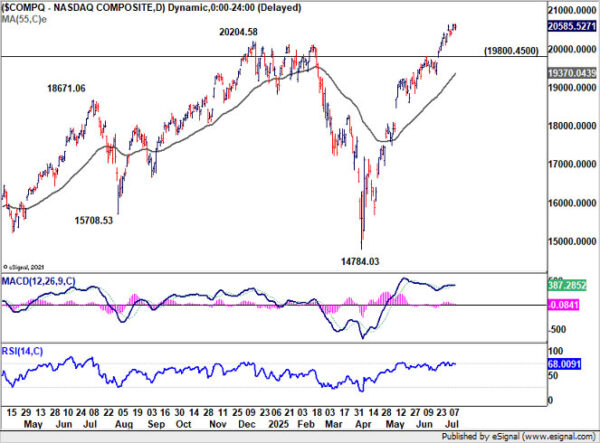

上周,市场耸了耸肩,在美国领导的贸易战争中的一个重大升级中,尽管对加拿大,巴西,日本以及其他十几个国家的关税批准,但风险食欲持有型公司。标准普尔500指数和纳斯达克公布了新的记录高点,然后稍微放松到周五结束。在欧洲,DAX和FTSE也达到了新的山峰。即使是日本的尼克(Nikkei),鉴于对日本产品征收25%的美国关税,这一惊喜仍然稳定。

在最新一轮的贸易诉讼下,美国从8月1日开始对加拿大进口税收取35%的关税,威胁到加拿大报复的情况甚至更高的利率。同时,巴西受到50%的关税袭击,使其成为迄今为止最有针对性的国家。其他收到关税信的国家的袭击范围从20%到40%不等。没有信件的国家预计将面临15-20%的毛毯关税。此外,美国宣布所有铜进口的关税50%,理由是根据第232条调查提出了国家安全问题。

尽管贸易摩擦激增,但市场基本上得到了缓解的反应。大多数新的关税并不是灾难性的 – 由于一些引人注目的举动,这使人们保持感情浮出水面。此外,新的8月1日截止日期为外交花费时间,一些投资者是有希望的部分交易或豁免。但是,对于广泛的多边突破,期望仍然很低。

从技术上讲,只要19800.45阻力转向支持,标准普尔500指数的近期前景将保持看涨。近期的实际测试是,从14784.03在21035.56的10088.82至20204.58的61.8%投影之间的电阻区和上通道电阻(现在约为21250)。

该电阻区的拒绝,随后是19800.45支撑,将表明短期浇注,可能在D MACD中具有看跌差异状态。然后,合并应遵循更深的回调风险。

至于FTSE,近任期的前景将保留长达8707.65的支持。如每周图中所示,长期频道阻力的持续破裂可能会促使上升加速。下一个目标是从7544.83在9746.03的100%投影6707.62至8908.82。

DAX的近期前景应保持看涨期限为23051.55支持。从18489.91,25666.77,目前的上升趋势正在进行61.8%的预测为11862.84至23476.01。

至于Nikkei,扩展的合并现在表明40852.54已经是短期顶部。有更深次的回调风险,但第一道防线是在55 D EMA中(现在为38341.41)。从那里开始有力的反弹将使整合的短暂,从30792.74升起,应恢复到重新测试42426.77高,而不是稍后。然而,55 d EMA的牢固断裂可能会使30792.74的38.2%回收率提高到37012.86,然后进行更长的巩固。

美联储路径变得更加模糊,十字路口的美元近十年的支持

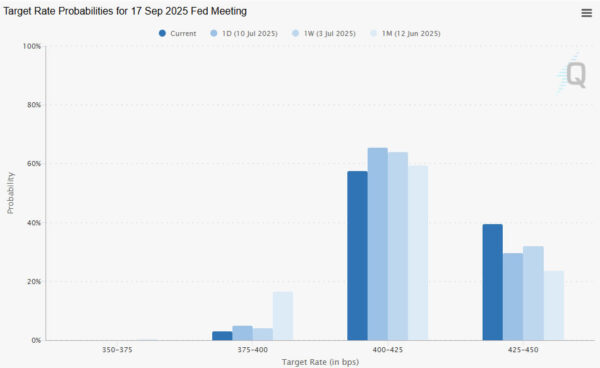

尽管尽管越来越多的美国关税和全球贸易紧张局势加剧,但对股票的市场乐观仍然完全完好无损,但下半年下半年对美联储缓解的期望却悄然改变了。 7月的削减从未被认真定价,随着投资者重新评估特朗普政府扩大关税运动的影响,9月削减的几率现在从约70%下降到了近60%。

问题是时机。 7月30日的下一个FOMC决定将在8月1日更新的贸易停战截止日期之前,这意味着美联储将没有足够的信息来评估这些新的关税是否会导致暂时的通货膨胀率或提示更持续的东西。对于试图校准下一步行动的决策者来说,这种缺乏清晰度是一个重大障碍。

同时,距美联储6月17日至18日会议的几分钟加强了官员之间的分裂。尽管“大多数参与者”预见到,今年至少要根据缓解通货膨胀压力和减缓劳动力需求的削减,但“一些参与者”认为,在2025年不需要削减。其推理:通货膨胀仍然超过目标,价格预期仍在提高,经济表现出令人惊讶的弹性。此外,他们指出,当前的政策率不高于其中性水平,从而减少了松动的紧迫性。只有“几个”官员说,他们会考虑在7月削减,并且只能确认数据。

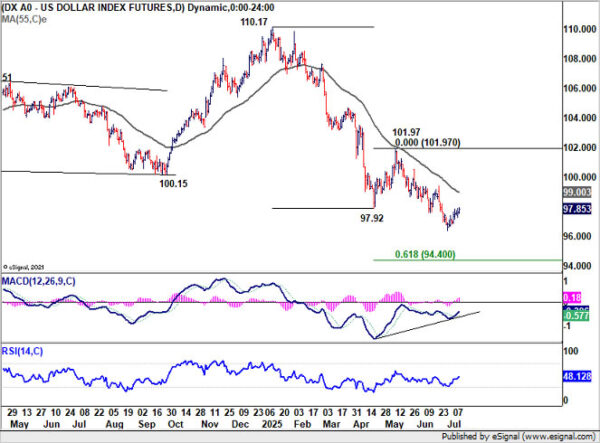

美元指数在短期内仍然是看跌,但可能接近关键的拐点。首先,D MACD中的看涨融合Conditio表明下降势头减少。其次,该索引现在已经接近十年的长频道支持(现在为96岁左右)。 55 D EMA的突破(现在为99.00)将使更强的上升恢复到55 m EMA(现在为101.27),甚至更进一步至101.97阻力。

然而,在此之前,进一步的下降仍然赞成。上述渠道支持的决定性断裂将争辩说,从70.67(2008 LOW)完成的整个UP趋势已经完成,并且在87.52时,更深的中期下降至61.8%的回缩,即使仍然是纠正措施。

在铜繁荣和RBA惊喜持有的澳元

上周,澳元的表现优于所有同龄人,这是整个专业货币最强的货币。随着投资者摆脱贸易紧张局势并旋转到更高的商品互联货币,全球市场风险的情绪有助于澳大利亚集会。在特朗普惊讶地宣布铜进口的50%关税之后,铜价飙升,提供了额外的逆风。

中央银行政策增加了势头。尽管对今年的第三次削减期望,但澳洲银行通过将现金利率稳定为3.85%,使市场感到惊讶。在会议前,市场定价意味着减少25bps的机会94%,5月会议的几分钟甚至揭示了对50bps搬迁的讨论。随着通货膨胀数据的软化和石油价格下跌,肮脏的共识似乎是企业进入7月会议。

但是董事会明显分歧。举行6票对6票的投票证实,放松的案件仍然活跃,但大多数人选择等待第二季度CPI报告,然后再提出进一步的行动。州长米歇尔·布洛克(Michele Bullock)强调,这个问题是时机之一,而不是方向,表明削减保留在桌子上,但将由数据驱动。但是就目前而言,政策稳定和商品实力使澳大利亚的浮力保持了。

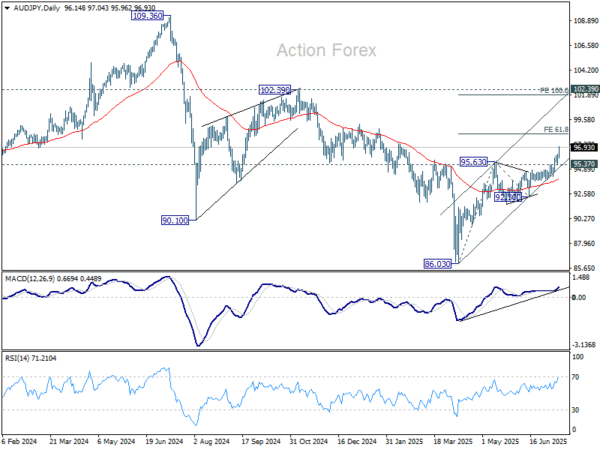

AUD/JPY上周成为最高搬运工,获得2.40%。从技术上讲,如D MACD所示,当前的上行加速度巩固了从109.36(2024 High)下降的情况下,三波降至86.03。只要有95.37的支持持有,就可以进一步上升。下一个目标是从92.30,98.23的61.8%投射为86.03至95.63。在那里的牢固中断将为101.90的100%投影铺平道路,甚至在102.39的关键中期结构阻力上。

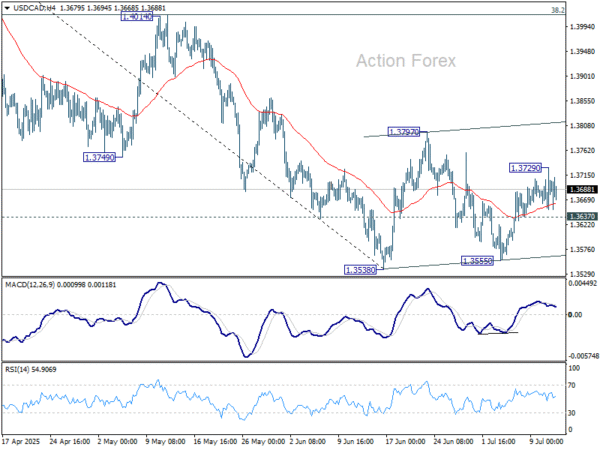

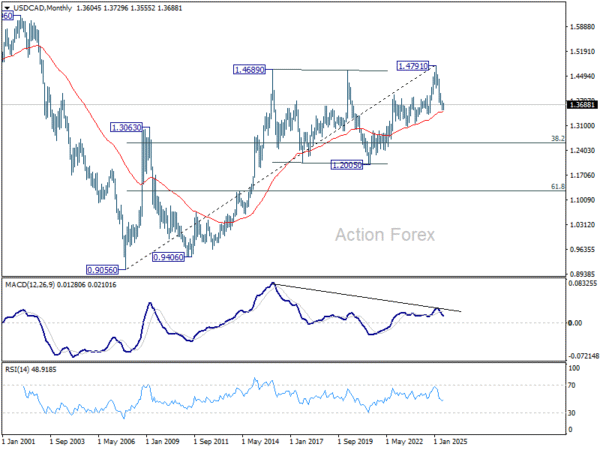

美元/CAD每周展望

USD/CAD上周恢复了,但很快就失去了动力。初始偏见本周保持中立。总体而言,1.3538的价格动作被视为一种纠正措施,现在已经处于第三条之间。可以看到更强的上升,高于1.3728的升高将以1.3797的阻力为目标,并且可能超过了。不利的一面是1.3637次要支撑的休息将带来1.3538/55支持区的重新测试。

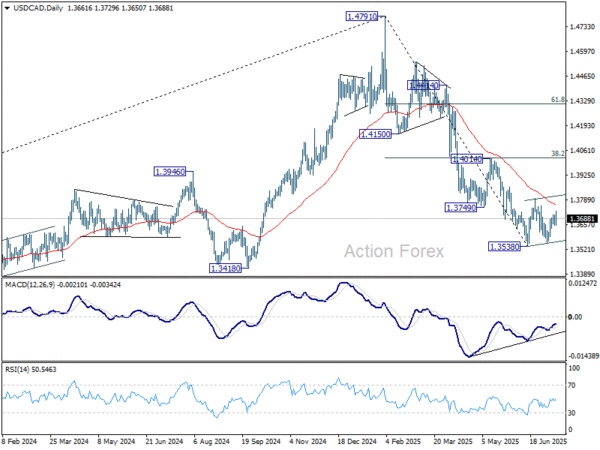

在更大的情况下,从1.4791中期顶部的价格动作可能是从1.2005(低2021卢比)上升,或者趋势逆转。无论哪种情况,只要有1.4014阻力持有进一步的下降。下一个目标是1.2005(2021 low)的61.8%回收率为1.3069。

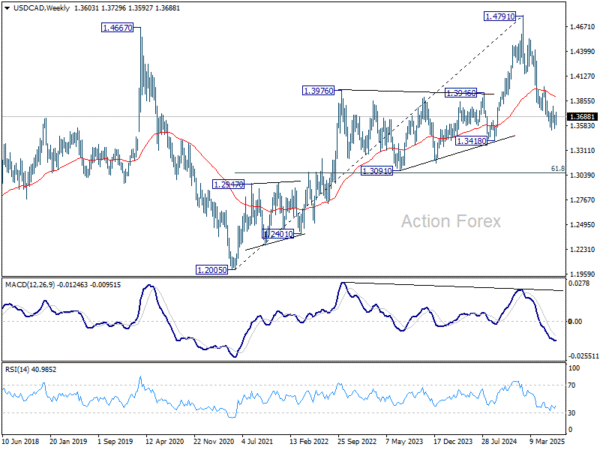

从长远来看,长达55 m的EMA(现在为1.3494),从0.9056(2007 Low)提高了趋势,在后期仍应恢复1.4791。但是,低于55 m EMA的持续交易将争辩说,UP趋势已经完成,从1.2005上升到1.4791作为第五波。然后,1.4791将被视为长期顶部,然后应遵循更深层的中期降低趋势。

(tagstotranslate)AUD(T)澳大利亚(T)CAD(T)DAX(T)DXY(T)DXY(T)FED(T)FTSE(T)FTSE(T)JPY(T)NIKKEI(T)NIKKEI(T)RBA(T)SPX(T)SPX(T)股票(T)股票(T)贸易战争(T)美国(T)

关键词: