到目前为止,对美国总统唐纳德·特朗普的最新关税萨尔沃的反应已经相对淡化。德国的DAX和法国的CAC较低,但损失仍然有限。在货币市场上,欧元保持稳定,在周五的范围内进行交易,而没有触发主要的下行势头。该市场似乎是为了进行引进的谈判而不是立即升级。

特朗普的谈判历史的基础是乐观主义,通常以大胆的开场要求为特征,然后是妥协。欧盟进口商品的30%关税计划于8月生效,而不是立即生效,这一事实强化了外交决议的空间仍然存在的观点。即使高于英国10%的基准,最终利率也可能会远低于30%。

欧洲贸易专员Maros Sefcovic周一警告说,30%的关税将严重破坏跨大西洋贸易,但表示希望仍然可以实现决议。他说:“我们必须竭尽所能,以防止这种超阴性场景。”欧盟和华盛顿之间的会谈正在进行中,欧盟尚未宣布任何报复性措施,这有助于降级市场紧张。

在其他地方,韩国也正在寻找摆脱关税网络的出路。贸易部长Yeo Han-koo表示,在8月1日之前可能可以达成一项原则协议。他在当地媒体上发表讲话,暗示首尔可能会在保护战略工业部门的同时开放其农业市场。他承认:“二十天不足以提出一项完美的条约。”但重申阻止损害韩国出口关税的紧迫性。

在货币市场上,加拿大美元正在领先收益,而瑞士法郎和日元受益于轻度的避风势需求。尽管中国超过预期的贸易数字,但新西兰和澳元仍处于压力下。斯特林也很弱。美元和欧元在中装附近交易。

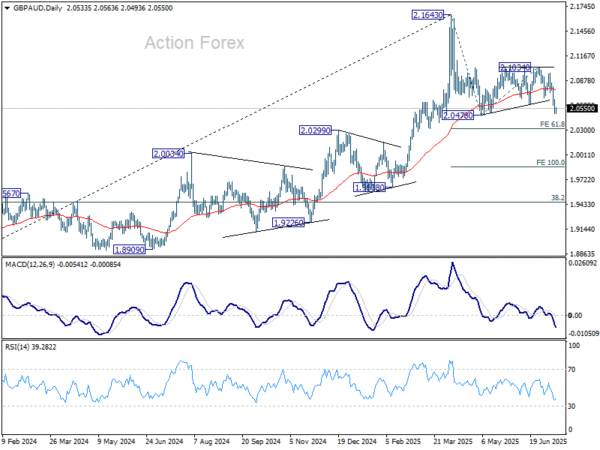

从技术上讲,一对观看的是GBP/AUD。在上周延长下降之后,它现在得到2.0478的支持。企业中断将从2.1643恢复,目标61.8%的预测为2.1643至2.0478,从2.1034 at 2.0314。决定性的突破可能会促使1.9869的100%预测进一步加速。

在欧洲,在撰写本文时,FTSE上涨了0.36%。 DAX下跌-0.89%。 CAC下降-0.42%。英国的10年收益率为-0.009,为4.620。德国的10年收益率上升了0.01,为2.735。在亚洲,尼克基下跌-0.28%。香港HSI上涨0.26%。中国上海SSE上涨0.27%。新加坡海峡时报上涨0.52%。日本10年的JGB收益率上升了0.07,至1.577。

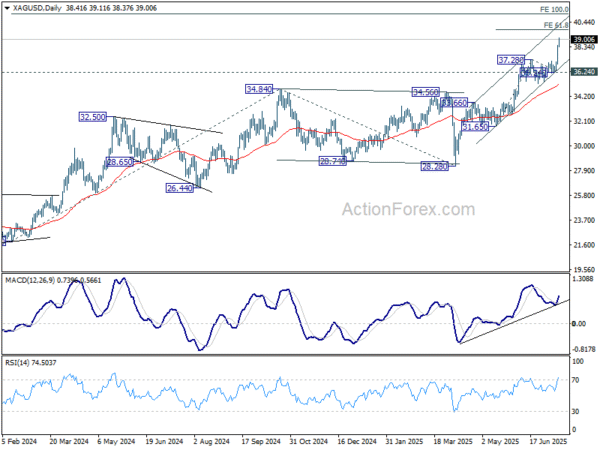

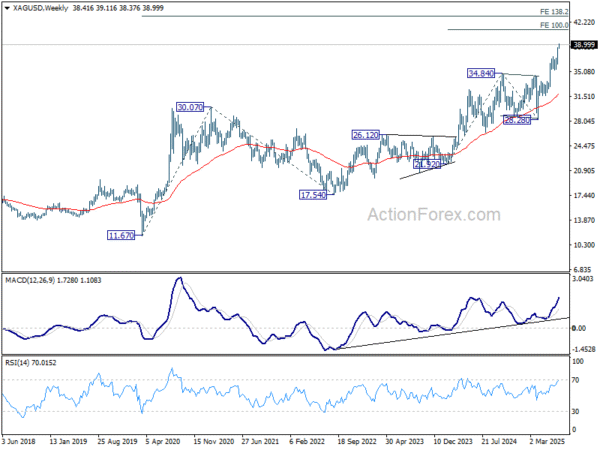

随着全球流的加速,银命中率接近14年高,targest 40

西尔弗(Silver)的集会在周一达到了步伐,在上周的果断上涨突破之后达到了2011年底以来的最高水平。该金属与贵金属的基础强度飙升,钯自2024年10月以来达到最高,黄金反弹至三周高。在整个综合大楼中,重新获得的投资者利益表明,在地缘政治和贸易政策风险中,对投资组合多元化的需求不断增长。

一位著名的驾驶员一直在印度的需求增加,在经过多年的表现不佳之后,投资者正在从黄金转向银行。银还看到与工业应用(尤其是太阳能和电动汽车)相关的结构需求增长,这超过了国内生产。投机和实际经济购买者的双重推动正在为当前的运行增加燃料。

从技术上讲,白银从36.24的39.71,甚至更远的pscyholgical水平的61.65至37.28的预测为61.8%。但是,从第一次尝试时,从28.28 at 41.20,上限可以通过100%预测的中期限制为21.92至34.83。

NZ BNZ服务上升到47.3,但Outlook仍然很严峻

新西兰的服务业在6月份显示出温和的改善,商业服务指数的性能从5月44.1日上升到47.3。尽管有所增加,但该指数仍远低于其长期平均值52.9,并且在收缩领域牢固。子组成部分显示出适度的增长 – 新订单从43.4增至48.8,就业从47.1升至47.4,活动/销售攀升至44.5。库存刚刚以50.6的价格违反了50号标记。

尽管如此,更广泛的背景仍然令人沮丧。 66.2%的被调查企业发表了负面评论,理由是消费者信心,生活成本提高和与政策有关的不确定性。公共部门的裁员,通货膨胀和利率上升继续咬人,而季节性因素等季节性因素和较低的旅游活动按需压力。 BNZ的道格·斯蒂尔(Doug Steel)直言不讳地总结了这一点:“新西兰期待已久的经济复苏的时间表不断被越来越进一步推动。”

中国的出口增长在6月在关税停战窗口上加速至5.8%

中国的出口率在6月份增长了5.8%,超过了5.0%的同比期望,并标志着5月4.8%的同比的接送。随着出口商迅速运转以利用美国与美国的90天关税休战,在预期的中断之前,前载货物是有效的。

超过预期的表现使中国的贸易盈余提高到114.8B,略高于共识,并从5月的103.2B美元上升。

进口率上升了1.1%,这是本年度的第一次积极阅读,也是国内需求稳定的暂定迹象。

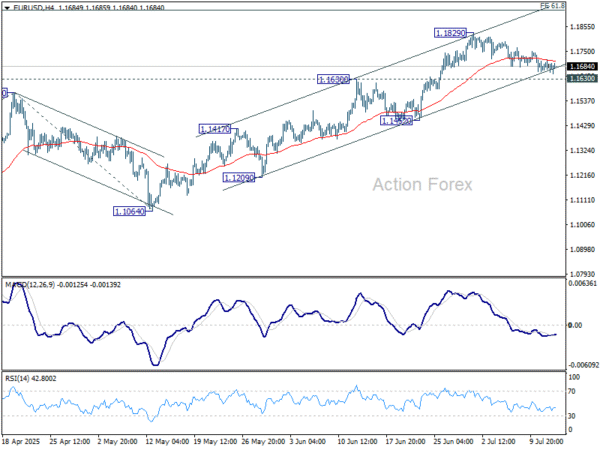

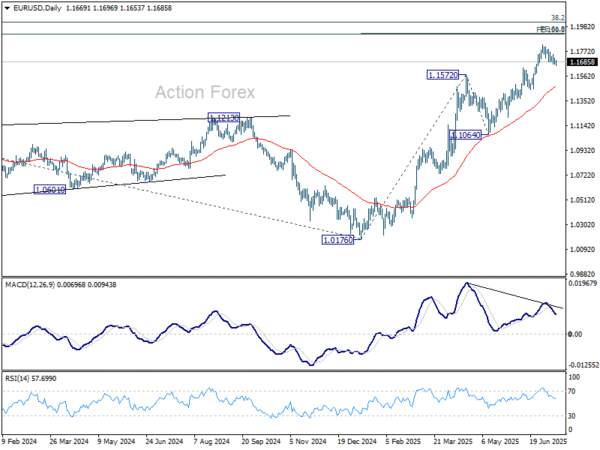

欧元/美元中午前景

每日枢轴:(S1)1.1665; (p)1.1690; (R1)1.1714;更多的…

EUR/USD仍将校正从1.1829扩展,并且暂时的盘中偏置仍然中立。缺点应为1.1630阻力转向支持,以带来反弹。 1.1829的企业中断将从1.0176恢复,目标61.8%的预测为1.0176至1.1572,从1.1064截至1.1927。但是,持续的1.1630中断将使更深层次跌至55 D EMA(现在为1.1474)。

在更大的情况下,从0.9534的长期底部上升可能会纠正多年的下降趋势或长期UP趋势的开始。无论哪种情况,都应从1.0176的1.1916中看到进一步的上升至0.9534的100%投影至1.1274。现在,只要1.1604的支持持有,这将仍然是最受欢迎的案例。

(Tagstotranslate)AUD(T)中国(T)EUR(T)欧盟(T)GBP(T)新西兰(T)新西兰(T)银(T)韩国(T)韩国(T)贸易战(T)美国(T)美国(T)USD(T)USD(T)XAG

关键词: