- 美联储要保持利率,不太可能屈服于特朗普的压力。

- 美国GDP,PCE和Jobs报道也注视着8月1日的截止日期。

- BOC和BOJ的决策,欧元区和澳大利亚CPI也在焦点。

喂养可能会停顿下来,冒着特朗普的愤怒的风险

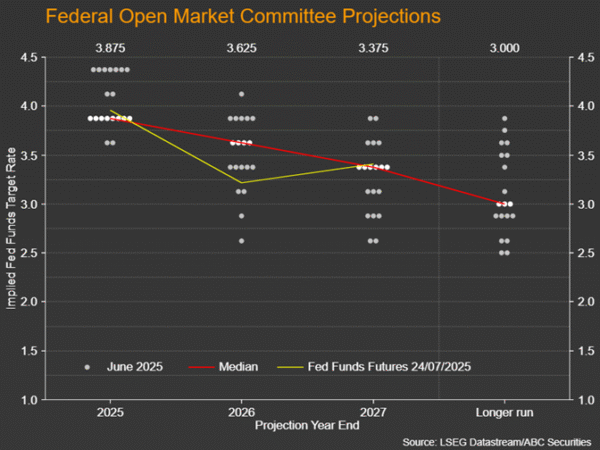

美联储在一场冷静的贸易战争中开会,并有望在今年的第五次周三将利率保持不变,即使特朗普总统不懈地向中央银行施加压力,要削减借贷费用。但是,除了白宫的戏剧性外,尽管美联储中的鸽子变得更加发声,但7月的会议仍然很重要。不仅如此,9月是一次会议,如果削减税率在卡上,则需要某种消息。

6月会议的最新DOT情节和会议记录显示,FOMC参与者之间的分配近50-50,而那些宁愿早日降低利率的人和倾向于在可预见的未来保持停顿的参与者。不久前,越来越多的谈话是,美联储在7月的削减中可能会感到惊讶,但随后的数据消除了猜测。

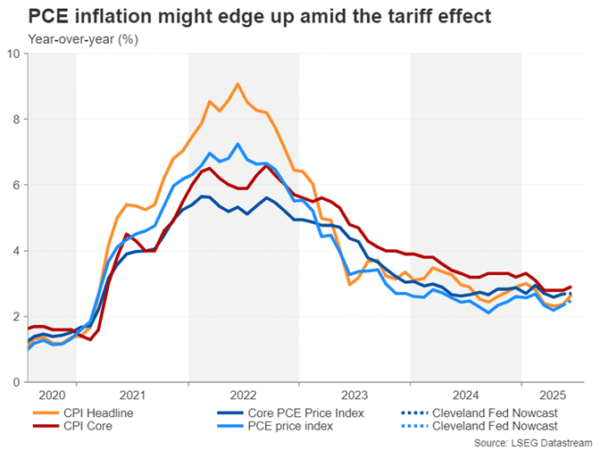

CPI通货膨胀率在6月逐渐增加,非农业工资率有稳固的增长。不幸的是,对于美联储,下一个NFP报告直到见面后的两天才到期,而下一个通货膨胀数据(PCE价格指数)将于第二天发布。这使得7月为杰罗姆·鲍威尔(Jerome Powell)主席聚集了一个棘手的人,杰罗姆·鲍威尔(Jerome Powell)面临特朗普每天的侮辱。

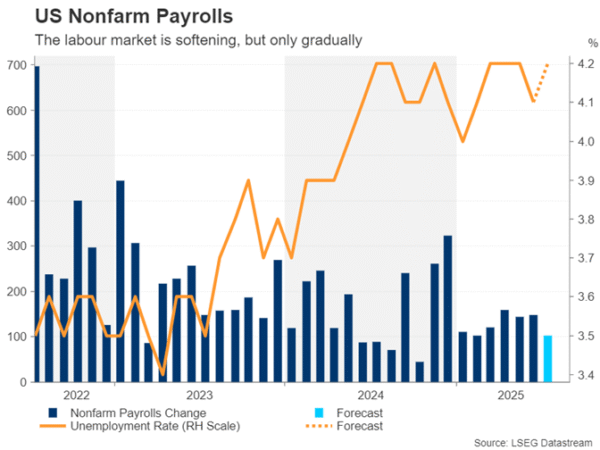

但是,由于缺乏对经济实力和特朗普关税的通货膨胀影响,鲍威尔本人已经为7月的削减开放,他的直觉可能是正确的。在引擎盖下,六月的工作报告并不那么强烈,因为私营部门的就业情况有了显着放缓。随着商定的贸易交易数量最终达成了步伐,8月1日,平均进口关税的风险大大减少了。

因此,由于大多数决策者一直在预测,美联储在9月份恢复其缓解周期。鲍威尔目前可以达到最佳的折衷,这可能是9月份降低速率的可能性。这不足以满足他的批评家,但所有的迹象表明,特朗普目前并没有打算解雇鲍威尔 – 无论是通过对他辞职的压力,还是找到法律理由,例如利用美联储总部建筑物的昂贵翻新,以指责不当行为。

所有人都关注NFP,PCE和GDP报告

在数据方面,它将是一个挤满了挤压的议程,除了NFP和PCE通货膨胀数字之外,还有Advance GDP报告以及其他许多发行版。

星期二的首先是S&P CoreLogic Case-Shiller 20城市综合房价指数,7月的消费者信心指数以及6月的“震撼”工作空缺。等待的房屋销售和ADP就业变化将在周三进行,而周四,挑战者裁员和7月的芝加哥PMI将是其他二线发行。

所有这些指标都将被密切关注有关经济健康状况的更广泛线索,但不太可能吸引像本周数据亮点一样的关注,其中第一个是周三的第二季度预付GDP阅读。

在提高较高关税之前的第一季度进口量的增加是GDP的大大吸引力,GDP签约了0.5%。随着大多数关税的暂停,预计在6月季度的反弹将增加2.5%。尽管如此,随着投资者和政策制定者更渴望看到经济发展方向,这些数据仍将被视为过时。

美联储担心未来几个月的通货膨胀率会增加多少,同时将一只眼睛牢牢地置于劳动力市场上。 6月的CPI数字已经指出,由于较高的关税,价格上涨。如果周四的PCE通货膨胀率读数也相同,尤其是核心PCE,那么美联储甚至可能会放弃9月,这就是为什么在该会议上降低25桶率的速度仅为三分之二的原因。

但是,克利夫兰美联储自己的现场模型没有预测任何烟花。 PCE价格指数估计在6月份保持不变为2.7%,但预计头条新闻PCE将从2.3%的价格获得高达2.5%。

可能会更重要的是在周五的7月薪资数字。标题打印预计为102K,比上个月的147K降低。预计失业率将提高4.2%,平均每小时收入增长,以略微加速到每月0.3%。

周五,ISM制造PMI也将从6月49.0日提高到7月的49.6。

即将到来的数据中的任何弱点都可能提高9月的赌注,但投资者越来越怀疑2025年第三次减少的可能性,因此美元的下行风险在某种程度上受到限制。

棚屋会提高税率的期望吗?

如果绿卫确实承受着更大的销售压力,则更有可能取决于其他货币(例如日元)的强度,而日元获得了美国日本贸易协定的脚步。

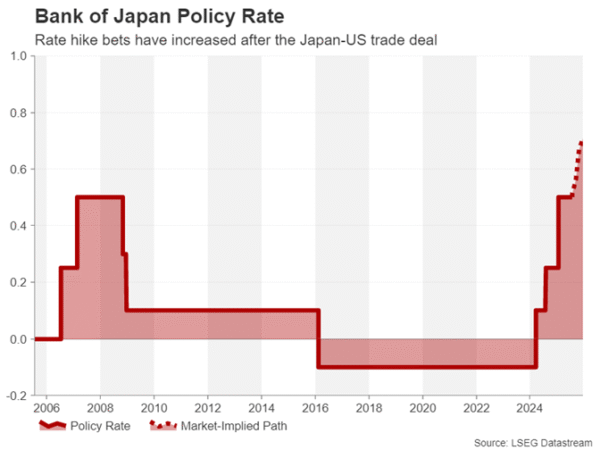

尽管日本的经济将受到这项新交易的打击很大,因为这仍然使日本出口商从贸易战争发生之前的地方变得更糟,但不确定性的终结确实为日本银行重新开始其紧缩运动铺平了道路。 Boj最后一次在1月和交易之后登上了税率,投资者在年底之前将其赌注增加了25英镑的赌注,帮助日元从150级靠近150级恢复。

在周三和周四举行的7月会议中,政策更改的几率接近零,尽管该银行将发布其最新的季度前景报告。如果政策制定者修改其通货膨胀的预测,并认为增长风险降低,那么加息期望的期望可能会进一步加剧,从而提高日元。

在数据方面,六月的初步工业产出将于周四发布,同期零售额。

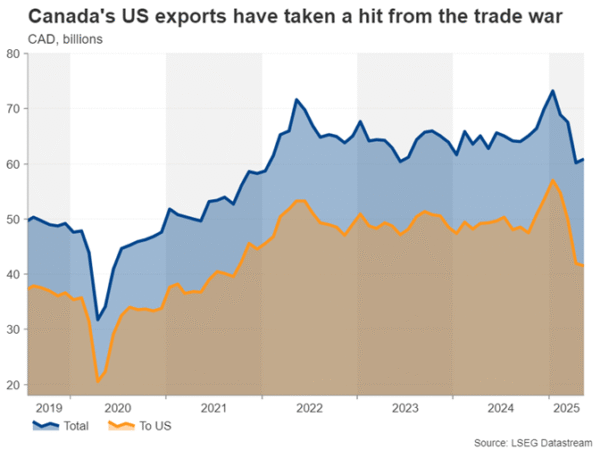

BOC保持搁置,因为加拿大希望避免35%的关税

在日本美联储和银行的决定之前,将是加拿大银行在周三的设定费用。但是会议可能是一个非事件,因为预计BOC不会宣布任何更改,因此将其过夜的比率保持在2.75%。

对于加拿大人来说,这是一个艰难的几个月,至少对于BOC政策制定者而言,他们不得不担心通货膨胀的复兴和作为该国最大的贸易伙伴的经济衰退,即威胁要高达35%的关税。尽管较高的征税利率不适用于USMCA协议所涵盖的商品,但它仍可能导致两个邻国之间的贸易造成重大干扰,从而可能将经济陷入衰退。

根据BOC的最新展望调查,企业比上一季度的悲观少一些,因为最近的贸易协议增强了希望,希望特朗普和总理马克·卡尼(Mark Carney)能够在8月1日之前达成某种协议。

但是,由于加拿大有70%以上的出口注定为美国,因此排除经济衰退可能还为时过早。 (周四的每月GDP阅读将为5月提供更新)。同时,加拿大对某些美国商品的25%的报复性关税正在国内推动价格。甚至在贸易战开始之前,加拿大的潜在通货膨胀就开始越来越高,这限制了削减速度的范围,如果经济状况进一步恶化。

就目前而言,在接下来几天内没有贸易协议公告的情况下,BOC可能会保持与6月会议相同的语调,并冒着对加拿大美元被视线倾斜的风险。

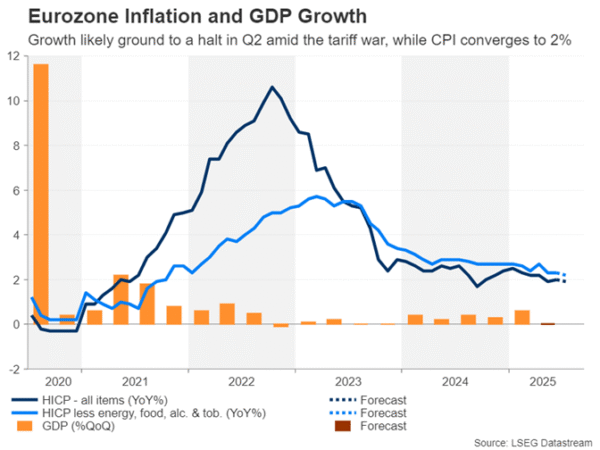

欧元区数据可能无法激发

不仅是加拿大急于与美国达成贸易协定,因为欧盟还没有达成协议,尽管有报道称谈判者正在关闭。欧洲中央银行已经竭尽全力保护欧元区经济免受贸易战争的风险,并决定在7月首次在八次会议上保持利率,使存款利率减少到2.0%。

政策制定者可能希望保留一些火力,以防万一与美国的贸易紧张局势再次升级,因为时间在8月1日的截止日期之前耗尽。但是,假设达成协议,则可能需要几个月的时间,如果有的话,欧洲央行再次削减。因此,下周的数据可能不会刺激欧元的太多反应。

第二季度的GDP初步估计将于周三到期,其次是7月的Flash CPI数字。

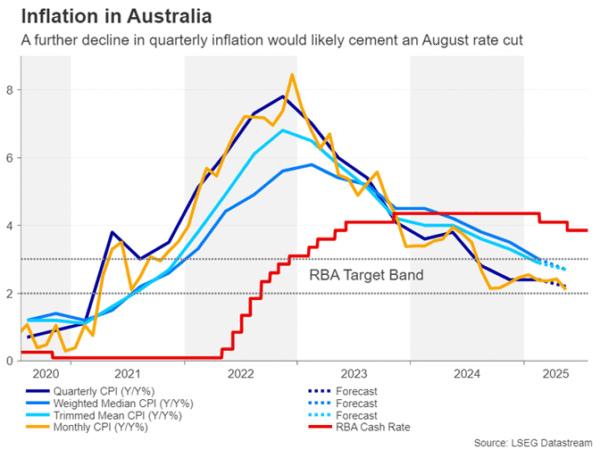

澳大利亚CPI会给澳大利亚储备RBA点头吗?

在澳大利亚,季度CPI数据对于澳大利亚储备银行的下一个政策决定至关重要,这是州长米歇尔·布洛克(Michelle Bullock)在7月份为惊喜持有的合理性时所引用的。

澳大利亚的统计局直到11月才开始发布完整的每月CPI数据集。在此之前,澳洲联盟对季度发行的重量要比实验性月度读取更大。

第二季度的数字将于周三到期,届时RBA将希望看到CORE CPI措施的进一步节制。至于标题CPI,5月份下降到2.1%,但皇家车希望在再次修整率之前看到季度印刷品的同样下降。

如果CPI数字比预期的,澳元在八月的下一次会议上降低了八月的下一次会议,因此澳元可以延长其最近的收益。同时,交易者还将在周四观看中国制造PMI。

(Tagstotranslate)澳大利亚(T)BOC(T)BOJ(T)加拿大(T)欧元区(t)日本(T)日本(T)NFP(T)NFP(T)RBA(T)RBA(T)美国(T)美国(T)每周

关键词: