市场刚刚收到了ADP私人就业(104K vs 78K估计)和年度美国GDP数据(3%vs 2.4%EXP)的数据,两者都再次显示出最大经济体的强烈迹象。

自从公开每周的差距以来,股票市场就一直在动荡,而且由于美元创造新的新高点,现在是查看美国财政债券的好时机。

这些不是零售商人最常见的交易资产类别,但它们仍然代表着每天的巨大金融交易,尤其是美国国债。

尽管六月的战争狂热以及市场所看到的几次飞往安全的行驶,但债券一直在努力寻找强劲的需求。

在创纪录的赤字,孤立主义的特朗普政府政策,导致通货膨胀预期更高的费用(对债券不利)的关税以及整个2025年整个财务流动的总体重新布线,Gold和Chf的确是以UST为代价的避免避免措施的出色表现。

尽管有强大的数据会使投资风险资产投资更有趣,但是否有任何可以将债券提高到集会的债券?

对于那些不知道的人,债券及其供需会使我们在电视上看到的收益率:美国10年收益率,也很常见的是,美国30岁的收益率与借贷率有关。

对于直接的解释,对债券的需求较高(债券UP)=较低的收益率(通常)。

让我们看一下美国财政曲线,并在美国10年债券上找到技术线索,以实现未来的价格行动。

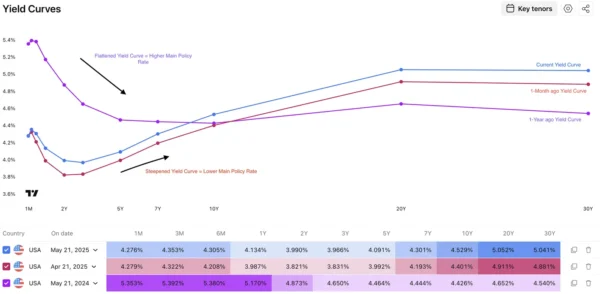

看看美国的收益曲线

美国国债产量曲线,2025年7月30日 – 资料来源:TradingView

在上面的图表上,我们看到了不同键持续时间产量的任期。

紫色线显示了1年前,从较高的主要政策率降低了产量曲线,导致通货膨胀预期降低(因此持续时间较长)

红线显示了1个月以前的曲线,其形状与当前的曲线相同,但产量更高。

由于在接下来的2年中市场价格较低,因此产量曲线目前很陡峭,导致了更高的长期通货膨胀预期(甚至高于关税)。

降低利率的定价往往会使曲线陡峭。

预计本次会议不会削减,但目前的4.50%的主要政策利率预计仍有约50个基点的削减。

不同债券任期的比较性能

自2025年3月至今天以来的债券表演 – 来源:TradingView

从这个比较绩效图表中可以看出,较高的通货膨胀期望和赤字以及对较低的一般信任的较低的信任,因为这被认为是针对风险的最安全的对冲之一,已经很大程度上支持了更长的债券。

这是美国借贷利率如此之高的部分原因之一(查看2年和10年的债券perf vs 30y)。

这是特朗普陡峭效果的另一个影响,债券交易者臭名昭著。

最常交易的美国财政部的技术分析:10年债券

美国10年债券的每周图表

美国10年债券每周图,2025年7月30日 – 来源:交易景观

自2023年7月的加息周期结束以来,债券一直陷入困境。

债券市场经过数十年的较低收益率和量化宽松的阶段,导致中央银行购买债券以进一步降低收益率(类似于日本银行自1990年代末以来一直在做什么)。

尤其是在美国参与者等美国投资的持续多元化(例如,曾经是UST的竞标)中,很难看过去发现类似条件。

无论如何,价格已经在7个手柄范围内(107.00至114.00带有一些假货)的价格已经巩固了近2年,并且参与者仍在寻求更好地了解通货膨胀对关税的影响。

价格只是超过了50周平坦的MA – 这里的反应将很有趣。

美联储不愿降低利率的部分原因是由于持续强大的美国经济。

现在的任何削减都会导致未来的预期通货膨胀率更高,尽管短期政策利率较低,但可能会使经济付出过多的借贷率过多。

每日图表

美国10年债券每日图表,2025年7月30日 – 资料来源:TradingView

有一个正在进行的三角形地层看起来更接近每日图表,债券在较低的趋势线上崭露头角(在50和200天的MAS支持下)。

但是,债券的乐趣是短暂的,今天早上对美国数据的节奏带来了一些供应。

从RSI和平均移动平均值来看,该动作比任何事物都更中立,而且似乎市场的定价是在关税的影响下定价 – 其余的是查看数据是否比目前的价格更糟糕或更好。

当我们接近三角形的顶部或底部时,发现反应。

支持水平:

- 50天MA 110.90

- 110.50三角形的下限

- 109.00至110.00主要支持

电阻水平:

中端枢轴充当立即阻力111.50

7月1日高112.38

112.50左右的中等电阻

113.00至114.00主要电阻

10年债券的4h图表

美国10年债券4H图表,2025年7月30日 – 资料来源:TradingView

我们看到在110.74低点和111.42高点之间建立了FOMC的范围 – 这些将是关注相对牛/熊强度的水平,因为在利率决策后的挥发性交易可能很容易测试这些边界并可能打破它们。

剩下的就是根据有关未来削减的沟通,看看我们是否打破更高还是更低。

安全的交易和即将举行的美联储会议好运!

(tagstotranslate)债券(t)美国

关键词: