通货膨胀率略低于预期之后,加拿大美元在美国早期会议上大幅削弱。数据错过了谦虚,但足以使Loonie在其他安静的市场中受到压力。柔和的阅读不足以迫使BOC立即做出政策响应。它也不能解决对粘性潜在通货膨胀的担忧,核心措施仍在提升。

尽管如此,通货膨胀的任何复兴都没有使决策者更加专注于增长和就业的风险。如果传入的数据(尤其是在劳动力市场上)显示出进一步的弱点,则这种背景可以使BOC更容易在9月份进行另一次削减。

在更广泛的货币市场中,风险情绪仍然迟钝。猕猴桃,澳大利亚和洛尼(Loonie)是迄今为止当天表现最弱的人,而瑞士法郎则领先优势,其次是欧元和日元。英镑和美元在背包的中间混合。

也就是说,在一些Loonie和Aussie Cross之外,大多数主要的双对仍被困在上周的范围内。由于投资者避免在本周晚些时候的杰克逊洞研讨会之前赌注,因为投资者避免在杰克逊洞研讨会前进行大量赌注,预计美联储的评论将提供指导。

展望未来,Focus将首先转移到RBNZ在即将到来的亚洲会议上的政策决定。人们普遍期望将25bps降至3.00%,但指导将是关键。市场和经济学家在宽松周期是否在这里结束,还是将进一步的削减结束到2026年。声明的基调将在下一步的下一步中进行审查。

在欧洲,在撰写本文时,FTSE上涨了0.34%。 DAX上涨0.30%。 CAC上涨1.05%。英国的10年收益率为-0.007,为4.736。德国的10年收益率上升了0.004,为2.771。在亚洲早些时候,尼克基下跌-0.38%。香港HSI下跌-0.21%。中国上海SSE下跌-0.02%。新加坡海峡时报上涨0.69%。日本10年的JGB收益率上升了0.026升至1.597。

加拿大CPI在汽油下降下降到1.7%,核心仍然升高

加拿大的标题CPI在7月份下降到1.7%的同比,低于1.9%的同比,低于预期没有变化。下降是由于汽油价格急剧下降的幅度急剧下降,从6月的-13.4%同比加深。除汽油外,CPI与前两个月保持一致。每月,CPI上涨0.3%的妈妈,匹配预测。

核心措施交付了混合图片。如预期的那样,CPI中位数最高为3.1%,而CPI修剪为3.0%。 CPI普通率保持在2.6%的同胞状态,触感比预期的触摸较高,至2.7%。总之,读数显示通货膨胀尚未加速,尽管潜在的压力仍然很粘。

这些数字强化了这样一种观点,即尽管标题通货膨胀正在冷却,但BOC尚无法宣布胜利。决策者必须权衡减轻能源成本的减轻,而顽固的核心压力。这种余额对于塑造银行是在9月会议上恢复放松还是退缩以评估进一步数据至关重要。

澳大利亚的威斯帕克消费者情绪在RBA提升的高度达到3。5年

澳大利亚消费者的信心在八月份激增,西太平洋银行指数上升了5.7%的妈妈,至98.5,这是自2022年初以来的最强读数。西太平洋银行将反弹归因于库库最近的降级,并指出,家庭中的“长期悲观时期”可能最终在接近。消费者不太担心自己的财务状况,更愿意对经济有谨慎的积极看法。

西太平洋公司(Westpac)说,尽管政策缓解显然有所帮助,但恢复仍然很脆弱。尽管没有在9月29日至30日的会议上再次削减,但仍需要进一步的RBA支持。由于通货膨胀率很好,而失业率低下,因此董事会有足够的空间来等待和响应传入的数据。

总而言之,西部太平洋银行预计皇家汇款将在9月保持稳定,然后在11月再降低25bp税率。

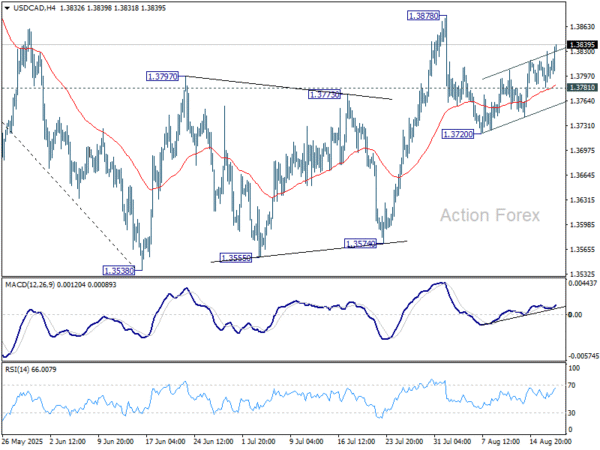

USD/CAD中午前景

每日枢轴:(S1)1.3780; (p)1.3806; (R1)1.3828;更多的…

美元/CAD今天进一步反弹,但保持在1.3878的阻力以下。室内偏置首先保持中立。从好的方面来说,1.3878的牢固突破将通过另一条上升的腿从1.3538恢复矫正篮板。 1.4014群集电阻的盘中偏置将恢复到上升空间(在1.4017时为1.4791至1.3538的回收率为38.2%)。不过,不利的一面是,低于1.3781的偏见将使偏差从1.3878延伸到1.3720的支持。

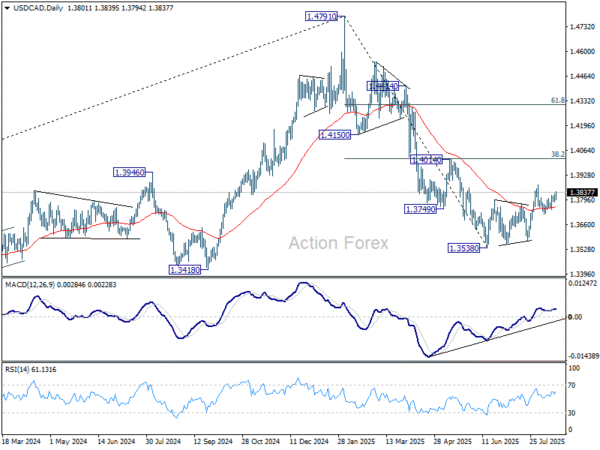

在更大的情况下,从1.4791中期顶部的价格动作可能是从1.2005(低2021卢比)上升,或者趋势逆转。无论哪种情况,只要有1.4014阻力持有进一步的下降。下一个目标是1.2005(2021 low)至1.4791的61.8%回收率为1.3069。

(Tagstotranslate)澳大利亚(T)BOC(T)CAD(T)加拿大(T)新西兰(T)RBNZ(T)USD

关键词: