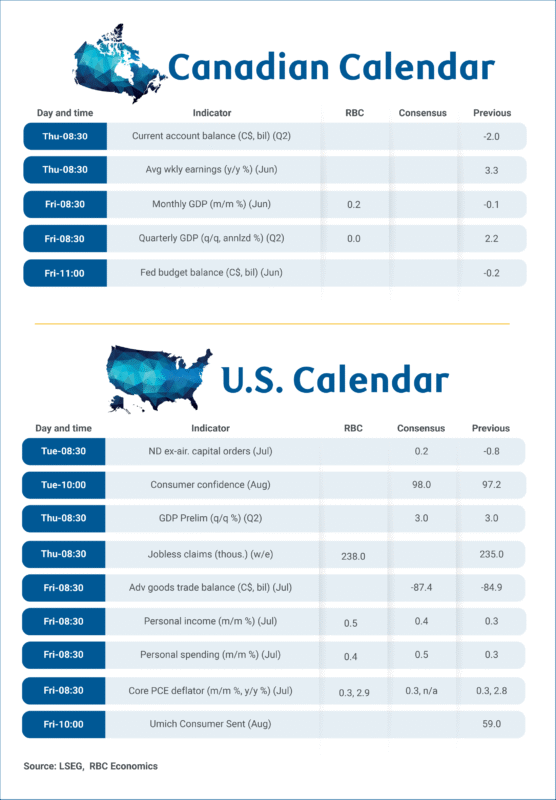

加拿大的国内生产总值报告预计将显示第二季度的零增长率为零增长 – 今年第一季度的增长率为2.2%。

尽管如此,第二季度的坦率阅读与加拿大统计局对六月的每月产量的预测相一致,这比恐惧要好,因为春季使美国关税(和威胁)激增,这使商业和消费者的信心震撼了。

这些国际贸易中断对经济产生了重大影响。加拿大商品出口批量在第二季度下降了31%,随着TARIFF库存建设的放松,美国进口量的下降。商业投资可能会谦虚地降低,如果没有大量(20亿美元)的一次性机械进口机械的近海石油生产。

家庭需求停留在路线上

但是,家庭支出保持稳定,消费者支出跟踪与第一季度1.2%的增长相似的速度。回到家庭的反弹和住房开始也表明了住宅投资的增加。最终的国内需求总共消除了贸易和库存的波动波动,应该发出很小的收益 – 基本势头的势头不如标题所暗示的那么弱。

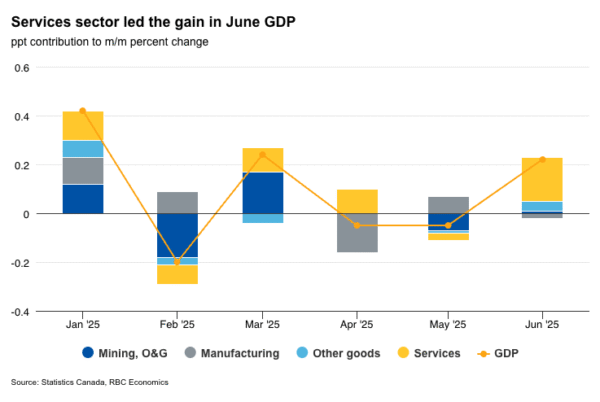

我们预计,GDP在6月份的估计值比Statscan的0.1%估算上的每月增加0.2%,这标志着4月和5月的小幅下降后三个月的首次增长。

早期指标还指出,6月份服务生产行业产出的增加。 5月下降1.2%之后,零售销售强劲反弹(+1.5%),这与我们对RBC消费卡交易的跟踪一致,尽管消费者信心急剧下降,但表明支出持续了第二季度。随着住房转售到本季度的改善,房地产部门扩大了其复苏。

石油生产以提高产量

制造业继续受到国际贸易中断和不确定性影响更大的行业之一。我们预计该行业的产出将与报告的平面销售量广泛一致。但是,在五月份在艾伯塔省发生与野火相关的破坏之后,石油生产可能反弹。

无论未来的关税决策如何,贸易不确定性将继续影响商业投资。然而,大多数加拿大出口的库斯马豁免都阻止了最坏情况,我们预计会柔和,但是在2025年剩余时间内增长了积极的增长。

一周的数据观察:

7月份的美国个人支出可能增加了0.4%,略高于上个月。这种增长的大部分来自更强大的汽车销售。此外,在6月增长了0.9%,零售额在7月增长了0.5%。我们还预计,个人收入将从7月的0.3%上升到0.5%,这反映了7月份薪资数据中报告的工资增长较高。

(Tagstotranslate)加拿大(T)美国(T)每周

关键词: