概括

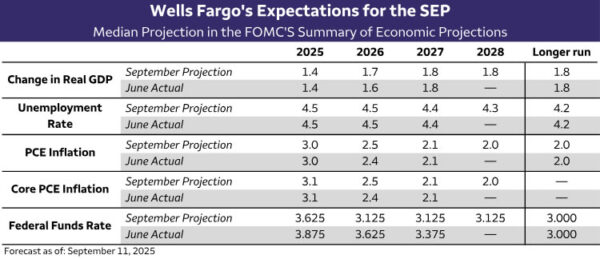

- 我们预计,FOMC将在9月的会议上恢复降低美联储的利率,并降低25个基点的税率,将政策利率提高到4.00%-4.25%。

- 自FOMC上次在7月开会以来,对劳动力市场的更加不稳定的情况已经显而易见。据报道,薪资的平均速度为三个月的平均速度仅为29k,而FOMC在7月聚集时的平均速度为15万。此外,失业率已上升到4.3%的周期最高,使其处于FOMC范围的顶端,与“完全就业”一致。

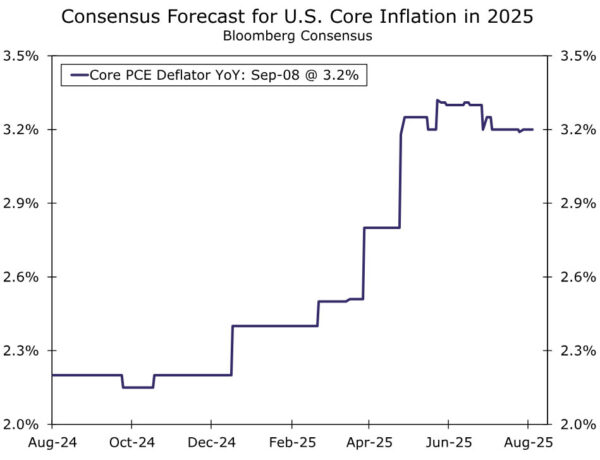

- 由于通货膨胀,今年的额外政策已被推迟。货物行业的转换以及较慢的服务消毒使核心PCE的运行量高于2%的目标。也就是说,在过去的六周中,通货膨胀的前景几乎没有改变。我们自己的预测希望核心PCE今年以Q4/Q4的基础上涨3.1%,与7月FOMC会议之前一样。

- 我们认为,会议声明将标志着FOMC当前对劳动力市场的看法,但避免表明9月份的削减将立即削减。这将使FOMC在10月29日的下一次会议上再次降低政策利率的灵活性,或者继续缓慢速度。

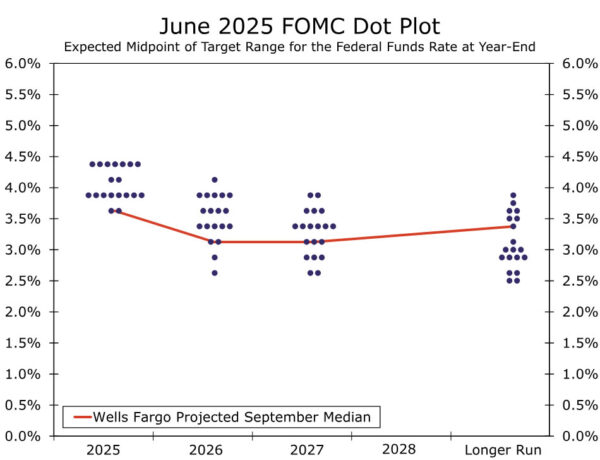

- 我们期望更新的点图能在今年和下一年的其余部分(表)上发出更多的宽松信号。委员会的组成似乎将朝着更虔诚的方向倾斜,而斯蒂芬·米兰(Stephan Miran)则可以在会议前确认。但是,在我们看来,修订的更重要的驱动力是,充分就业的风险和普遍稳定的通货膨胀前景的结合。我们认为,2025年的中位点将下降到项目75个基点的削减,而6月份的削减量为50桶。对于2026年,我们预计中位数DOT将从6月的9月预测3.625%降至3.125%,这意味着明年额外削减了25个基点。我们预计中值长期估计不会发生任何变化。

- 我们对联邦资金利率的基本案例预测是在今年剩下的三场FOMC会议上降低了3级基点,然后在3月和6月的FOMC会议上进行了两次降低25个基点的降低率,然后延长了3.00%-3.25%。有关我们的美联储资金预测和更广泛的经济前景的进一步阅读,请参阅我们最近发布的每月经济前景。

FOMC切割周期的第二阶段开始

FOMC在7月30日会议结束时(委员会连续第五次举行)将美联储资金利率保持稳定。该决定反映了目前仍在手头的数据基于手头的数据市场的仍处于工作的通货膨胀和建设性的看法。就是说,这个决定不是一致的。州长沃勒和鲍曼不反对削减25个基点。

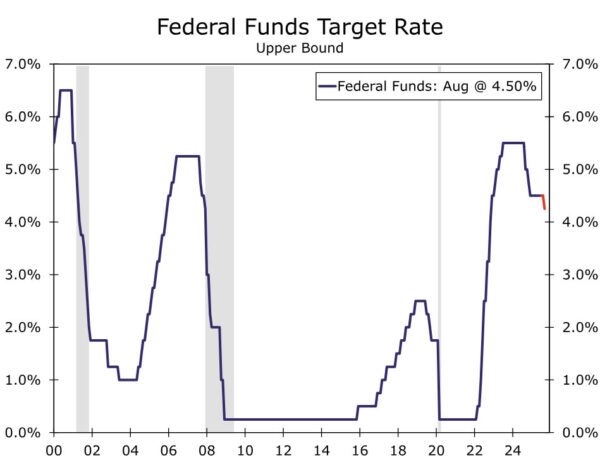

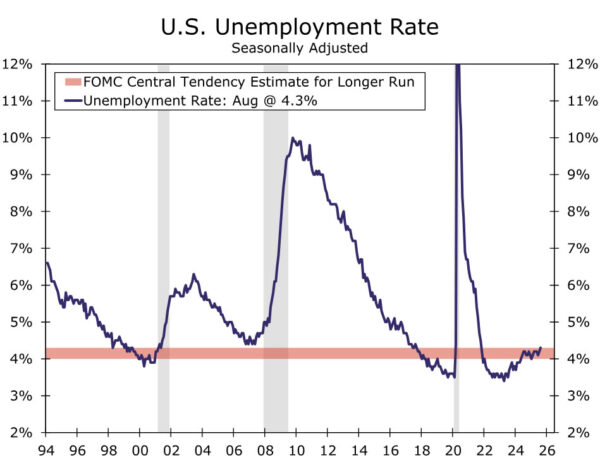

我们预计,FOMC将在9月的会议上恢复降低美联储的利率,并削减25个基点,将政策利率提高到4.00%-4.25%(图1)。尽管FOMC在过去的八个月中一直搁置,但对进一步缓解的偏见仍然存在。 3月和6月的DOT图都表明,大多数官员预计今年晚些时候的利率将降低,因为当前的政策利率甚至超过了对更长的“中性”利率的最高估计。

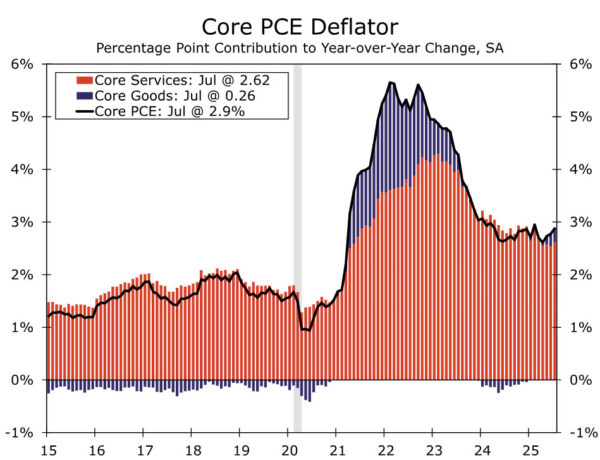

由于通货膨胀,今年的额外政策已被推迟。四年多的消费者价格增长已超过了FOMC的2%目标,这使得决策者担心延长的过期速度仍然可能会消除通货膨胀的预期。宽阔关税的实施进一步引起了这些问题,并导致通货膨胀再次变得更高。商品价格一直是涨势背后的推动力,但服务通货膨胀也很粘(图2)。货物行业的转换以及较慢的服务解散使PCE通货膨胀率保持于2%的目标高出一个百分点。也就是说,在过去的六周中,通货膨胀的前景几乎没有改变。我们自己的预测希望,今年的核心PCE Delator在第四季度/Q4的基础上上涨了3.1%,这与7月FOMC会议之前的估计相比没有改变。

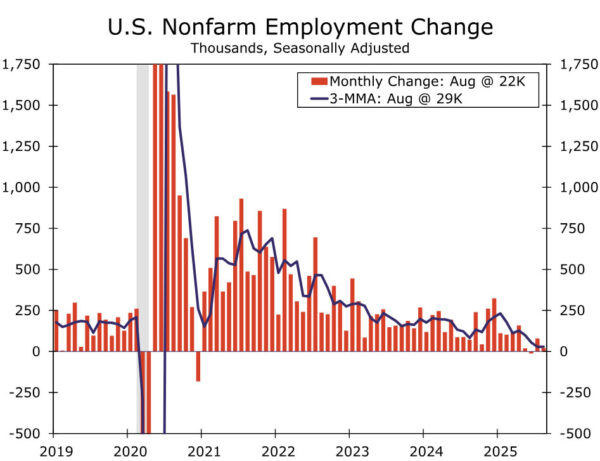

劳动力市场到今年的大部分时间都与FOMC的最高就业任务相符,失业率徘徊在委员会的中位数较长的失业率估计值(4.2%)。但是,在FOMC上次会议仅两天后发布的《七月工作报告》发布的《劳动力市场》更加不稳定的情况变得显而易见。该报告中招聘的明显放缓已与9月5日发布的八月份就业报告重申。现在,薪资的平均速度为三个月的平均速度仅为29k,而FOMC于7月聚集了150K(图3)。 9月9日发布的BLS的初步基准修订表明,截至2025年3月的12个月的工作增长只有73K,其目前已出版的速度一半。此外,失业率已上升到4.3%的周期最高,使其处于FOMC范围的顶端,与“完全就业”一致。 (图4)

随着劳动力市场在更不稳定的地面上,越来越多的成员似乎准备加入州长沃勒和鲍曼,以支持降低美联储资金利率,即使通货膨胀仍然高于目标。值得注意的是,在他在杰克逊霍尔(Jackson Hole)的讲话中,鲍威尔(Powell)主席在9月份削减了税率,指出雇用的下行风险正在上升,并且这种风险平衡的转变对FOMC的授权“可以保证调整我们的政策立场”。其他投票成员似乎也越来越担心。甚至在八月的乔布斯报告报告之前,圣路易斯美联储总统穆萨勒姆(Musalem)通常被视为鹰,他说:“将大部分体重放在通货膨胀目标上的风险都没有提供足够的支持以在下行风险上升的时候维持一个充分的就业劳动力市场。”

并非委员会上的每个人似乎都完全相信在9月会议上开始降低利率是适当的。芝加哥美联储总统古尔斯比(Goolsbee)在《八月工作报告》(Jobs Jobs)报告后发表讲话说,他仍然不确定自己对降低税率的支持,并指出有必要查看授权的通货膨胀方面。我们认为,他或堪萨斯城总统施密德的异议可能希望使美联储资金利率保持不变。如果经济顾问理事会现任主席史蒂芬·米兰(Stephen Miran)及时确认参加会议,这似乎在此时间点可能,我们认为他有可能他可能朝相反的方向持不同意见,也许宁愿削减50个基点的税率来弥补7月的会议上的持有。州长鲍曼(Bowman)或沃勒(Waller)也可以反对50个基点的举动,尽管我们认为这是不太可能的结果。

在会议后声明的变化方面,我们认为新的会议声明将标志着委员会对劳动力市场的当前评估。我们期望放弃“固体”的特征,并指出该声明指出,招聘时的失业率已上升。随着通货膨胀仍然“有所提高”,我们认为这一说法将在表明9月预期的举动后额外降低的情况下会保持谨慎。我们怀疑它会将前方额外削减的速度(例如“渐进”或“测量”)提及。相反,我们怀疑该声明将继续表明未来的调整将取决于其他数据和前景的变化。这将使委员会在10月29日的下一次会议上再次降低政策利率的灵活性,或者继续缓慢速度。

经济预测的摘要,以显示更多的放松

对FOMC参与者如何看待政策利率展开的道路的更多信息将在经济预测摘要(SEP)中获得。我们希望更新的DOT图能在今年和下一年的剩余时间内发出更多的宽松信号。在6月份发布的先前的SEP中,在年底以前对美联储基金利率的中位预测表示总共削减了50桶。我们认为中位数今年将转移到75个基点的削减(图5)。对于2026年,我们预计中位数DOT将从6月的9月预测3.625%降至3.125%,这意味着在下一个日历年中额外削减了25个基点。考虑到较长的时间范围,2027年的预测和2028年第一次看法可能会被广泛分散,但是我们预计中位数也将获得3.125%的速度,这与预测范围结束时的政策利率恢复了更中性的立场。我们预计中值长期估计不会发生任何变化。

如果及时确认斯蒂芬·米兰(Stephan Miran)参加9月的会议,则可以通过委员会的更虔诚的组成来培养美联储资金利率的中位数预测。但是,我们认为,最重要的驱动力是在过去几个月的通货膨胀前景中,尽管对关税政策的变化对通货膨胀的影响持续不确定性,但在过去几个月中的通货膨胀前景稳定,而越来越重要的驱动力(图6)。我们预计,2025年标题和核心PCE通胀的中位数估计值分别在9月的9月为3.0%和3.1%。 2026年的通货膨胀估计可能会提高十分之一左右,因为对关税的缓慢调整使通货膨胀率提高略长,尽管在2.5%左右的情况下,这仍然会使通货膨胀率使明年委员会的目标取得了长足的进步。

我们预计,在今年年底和下一年度,失业率的中位数估计值将保持4.5%,因为最近工资增长的急剧下降与劳动力增长较弱相吻合。虽然这与最后一个SEP相比,这不会标志着改变,但我们怀疑委员会对其失业预测的风险评估将进一步倾向于上升空间。 2025年GDP的中位数预测在年初的跌落中似乎在第二季度的降低中反弹强劲后,也很可能会保持不变。也就是说,第四季度/第四季度增长1.4%仍将低于委员会对潜在增长的估计(1.8%),并且与关税的初始价格压力通过后的基本通货膨胀率一致。

(tagstotranslate)美国深入(t)美国

关键词: