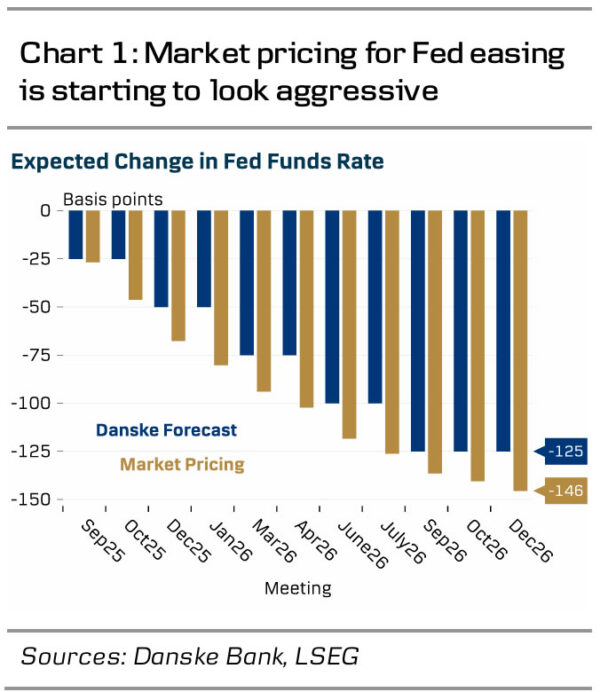

- 我们预计美联储将在9月的会议上将政策利率降低25bp。该市场的价格为较大的50bp削减风险为5-10%。

- 更新的点将提供关键的见解,以了解FOMC大多数人更喜欢季度或连续削减。我们仍然只要求今年两次削减(9月和DEC),并预计中值点在2026年底时表示终端率为3.00-3.25%。

- 如果大多数参与者更喜欢季度削减,而不是顺序减少,那么我们看到短期美元汇率和欧元的下行风险的上行风险和下行风险。

在整个夏季令人失望的就业增长后,在9月的会议上,美联储在9月的会议上削减了更大的50bp削减的想法,但我们仍然认为,更逐步的方法更适合当前的环境。

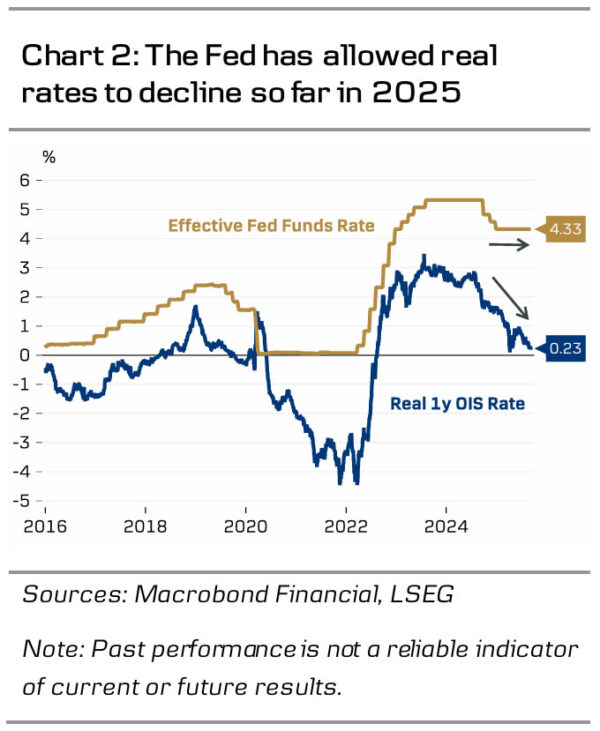

鲍威尔在六月和七月提出的许多鹰派论点今天仍然存在。货币政策并不像一年前的限制性,当时美联储以50bp的速度开始了缓解周期。名义政策利率低于100 bp,实际利率低于一年前的190bp,而整体财务状况却大大降低。额外的宽松需要更少。

此外,尽管鲍威尔很可能会重复他先前的观点,即关税驱动的通货膨胀本质上将是暂时的,但通货膨胀期望的水平仍在增加,这增加了更持久的价格压力的风险。最近的CPI和PPI数据表明,即使到目前为止,关税成本正在通过经济范围,即使到目前为止的价格有限,请参见 全球通货膨胀观察 – 关税通过,9月11日

更新的经济预测,尤其是比率期望(或“点”), 将为参与者对未来降低速度的偏好提供重要的见解。那些只要求今年额外削减一次的人也可能更喜欢在2026年的逐步速度,而那些要求再进行两次削减的人可能会更喜欢连续的顺序削减到2026年初。我们认为,中位终端率预测的中位数将保持在3.00-3.25% – 我们认为我们认为到9月2026年将达到水平。

根据最近的评论,至少州长沃勒(Waller)和鲍曼(Bowman)可能更喜欢更具侵略性的顺序削减。威廉姆斯(Williams),卡什卡里(Kashkari)和波斯蒂奇(Bostic)在最近的评论中采取了更逐步的方法,尽管参与者通常不提出精确的费率路径。

FOMC的9月作品仍然不清楚。联邦法院因涉嫌抵押欺诈而阻止特朗普解雇库克州长。虽然这不是库克是否犯有不当行为的裁决,即使特朗普有 已经提起了决定,库克似乎可以参加下周的会议。斯蒂芬·米兰(Stephen Miran)的临时提名目前正在参议院进行辩论,尽管参议院可能会确认特朗普的选择,但尚不清楚米兰是否有资格在下周投票。确认投票已定于星期一(根据 路透社)。无论如何,我们不希望库克和/或米兰的参与会影响下周的利率决定本身。

(tagstotranslate)美国联邦

关键词: