- 正如我们所期望的,卢比将OCR削减了50bps至2.50%。

- 共识达成了决定,无需投票。

- 该银行的评论表明,11月可能进一步缓解,反映出大量超额产能推动了中期通货膨胀。

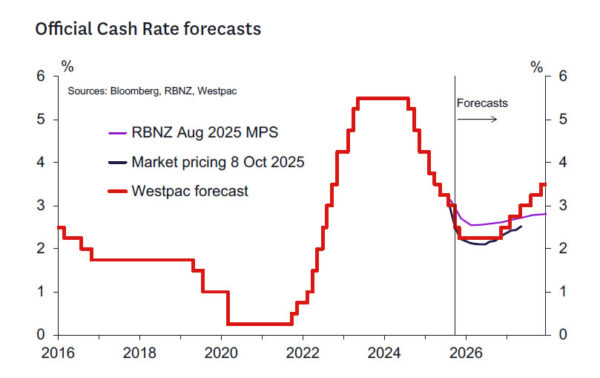

- Westpac预计在11月26日的国会议员会议上将削减25桶。在11月以外的进一步削减仍然是一种可能性,但我们的基本案件不是。

- 11月26日会议之前,重点将放在第三季度CPI和劳动力市场报告上,以及涵盖支出,活动和住房市场的高频指标。

今天,皇家银行的MPC宣布已决定将OCR降低50bps至2.5%。该决定是由共识做出的,因此不需要投票。这意味着这次投票赞成八月削减25bp的成员转移到了50bp营地,而新的MPC成员也分享了他们的观点。 MPC的讨论提交了两个选择:削减25bp和50bp削减。

RBNZ强调了经济体内大量过剩能力的迹象,使他们感到舒适,使中期通货膨胀将得到很好的控制。考虑到弱Q2 GDP数据,卢比略有增加了其对超额容量程度的估计,但强调,许多一次性或供应驱动的因素也促使了弱结果。然而,与他们从八月开始的信息一致,MPC对增加产能的增加几乎没有胃口 – 因此,这里相对肮脏的反应 – 尤其是考虑到皇家兰布似乎只期望“……经济活动在9月季度中谦虚地恢复”。

与最近的会议相比,皇家兰布对全球经济前景的积极尤其重要。考虑到更多积极的数据以及对美国关税对全球经济活动的影响的总体拨号的总体拨号,这是有意义的。尽管如此,皇家银行对明年的全球增长前景仍然谨慎。

未来的指南表明,似乎在11月似乎有可能进一步缓解 – 也许超出了OCR中未来的“减少”的参考。指导程度是模棱两可的,因此进一步的放松将取决于数据。但是,媒体发行的最后一句话中的语言告诉我们,11月的缓解更有可能。

“该委员会仍在中期委员会对OCR的进一步减少(我们的重点)持续下降,以在中期期间可持续地定居2%的目标中点。”

今天的市场价格低于50%的市场,而卢比的评论也倾斜了,利率曲线的前端已经集会(1y交换下降了12bps; 2y交换; 2y交换7bps下降了7bps)。 NZ美元下跌了约1%至0.5740,NZD/AUD下跌了0.8%,至0.8750。在撰写本文时,市场将在11月26日的会议上定价27bps。

西太平洋银行预计在11月26日的会议上将降低25bp的利率。

鉴于我们对未来几周数据流的期望(请参见下文),OCR的另外25bp降低似乎在11月26日的会议上似乎更有可能。这与我们现有的预测一致。

可以根据现在乃至当时的数据流进行无更改或50bp削减的案例。如果短期指标在11月和11月下旬明显改善,则不变选项将发挥作用。 RBNZ在记录声明中指出,他们认为传输机制仍然有效,但需要时间。他们还指出,活动指标在9月季度“适度”恢复了,这告诉我们,他们需要看到更强大的数据,然后再考虑11月OCR没有变化。比预期的Q3 CPI阅读要高得多,也可能会引起重新评估。

50BP选项看起来更有趣,并且如果数据令人失望,则似乎有更高的概率。 11月至2月会议之间将存在较长差距的问题。如果对经济的前进势头持怀疑态度,MPC可能会选择保证在夏季交易期内持续低于趋势增长绩效的可能性。

皇家银行评论中的关键报价。

会议的新闻报表和记录包含以下著名的言论:

- “该委员会在中期期间,通货膨胀率在2%的目标中点接近2%的目标中,委员会仍在持开放态度。”

- “虽然通货膨胀目前位于乐队的顶部,但备用容量与2026年上半年的标题通货膨胀率恢复到目标中点。”

- “新西兰的通货膨胀前景存在上行和下行风险。家庭和企业的谨慎行为可能会减缓经济复苏,降低中期通货膨胀压力。或者,较高的近期通货膨胀可能会更加持久。”

- “……委员会仅对新的GDP和活动数据进行了略微修改对当前备用容量的评估,但请注意,新数据意味着一些下行风险。”

- “更及时的指标表明,经济活动在9月季度中谦虚地恢复,但新西兰经济中仍然有巨大的备用能力。”

- “可支配收入和房价的增长缓慢,继续对经济活动进行权衡,但利率较低,正在支持消费的恢复。”

- “迄今为止,全球贸易总数和经济活动的总体弹性……然而,2026年的增长预期在较小程度上恢复了,预计交易 – 伴侣的增长将放缓。”

在11月26日会议之前要观看的事情。

展望11月26日的国会议员,关键的国内经济指标是:

- 第三季度CPI(10月20日发行)和10月选择的价格(11月17日)。我们目前预计CPI通货膨胀率在第三季度将上升到3.1%,而rbnz的8月预测为3.0%/y。十月选定的价格数据将阐明这是否可能是峰值。

- 第三季度劳动力市场调查(11月5日发布)。我们目前预测,就业范围广泛,导致失业率高达5.3%。我们的预测与皇家银行的八月国会议员预测一致。

- 第四季度元号对期望调查(11月11日发布),第四季度的家庭期望调查(11月17日)和第四季度的商业期望调查(11月18日发布)。特殊的重点将是通货膨胀期望如何随着接近3%/y的实际通货膨胀的发展而发展。

除了这些主要的季度发行版外,我们还希望皇家银行将密切关注BusinessNZ PMI,消费者支出,住房市场和移民的发展(10月中旬和11月中旬)。 ANZ业务和消费者信心调查(10月下旬发布)中包含的各种活动和通货膨胀指标也将引起人们的关注。除国内经济数据外,美国关税政策的发展以及有关这如何影响贸易伙伴增长和通货膨胀前景的任何明确性也将对11月的会议上的rbnz审议产生影响。新西兰主要商品出口的世界价格的变动以及汇率的变动对于衡量国际条件影响新西兰经济的程度将很重要。

(Tagstotranslate)深入(T)新西兰(T)RBNZ

关键词: