- 美国停摆已到关键阶段;美元受益于挥之不去的不确定性。

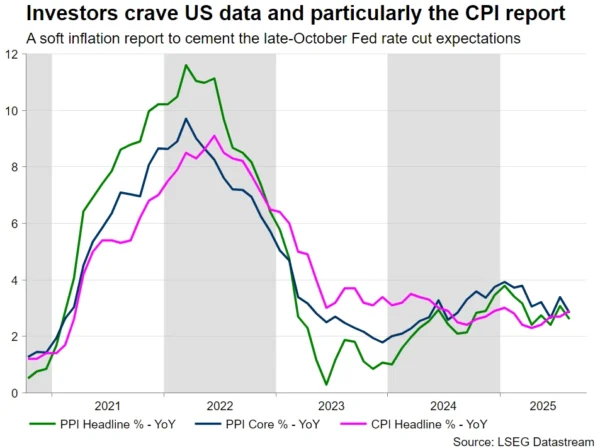

- 美国消费者物价指数报告可能会公布,但美联储需要更多数据来证明降息的合理性。

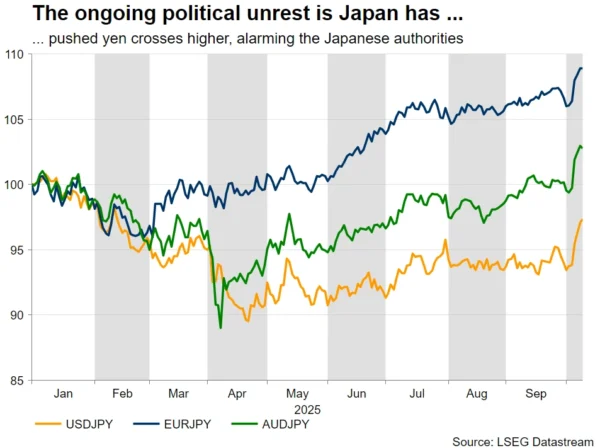

- 由于美元/日元交易处于干预区域,日元的痛苦没有结束。

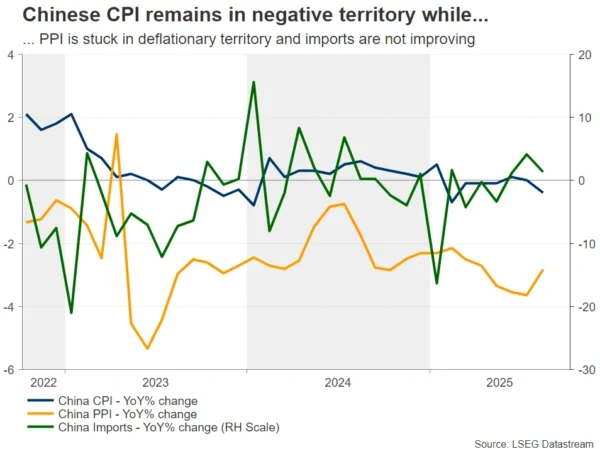

- 中国可能正在为新的支持措施和中国人民银行更宽松的立场做准备。

- 英国和澳大利亚的主要就业数据;商品货币需要提振。

政治风险成为焦点

在美联储主导时期之后,政治风险一直占据着市场的注意力。美国政府关门以及法国和日本的事态发展引发了非典型的避险反应,美元、黄金和美国股市飙升。特别是,黄金因其持续上涨而成为头条新闻,但在过去两个交易日因加沙停火协议的消息而有所回落。

美国停摆能否持续到第三周?

尽管大多数投资者对美国联邦政府关门事件掉以轻心,认为这只是短期事件,但自 10 月 1 日以来,几乎没有取得任何进展。民主党和共和党在现阶段都保持着强硬立场,尽管双方都有声音呼吁在政府关门损害美国经济之前迅速达成和解。

到目前为止,参议院的多次投票都失败了,这可能意味着特朗普的参与对于让节目上路可能是必要的,假设他有兴趣寻找共同点。预计下周,幕后讨论将会加剧,但结果尚不确定。

市场对 10 月初就业数据的缺失反应平静,但下周将公布 CPI 和 PPI 报告以及零售销售数据。再过一周没有官方数据可能会引发人们对美联储降息 25 个基点的预期的质疑。有趣的是,有报道指出美国劳工统计局正在努力编制 CPI 报告,但其发布日期仍未知,甚至可能在 10 月 29 日美联储会议之前发布。

也就是说,如果政府关门在下周结束,劳工统计局要满足自己的数据日历可能会面临极大的挑战。这意味着将公布修订后的日历,可能会延长到年底以使发布正常化,并且很有可能在同一个日历月内发布两份非农就业报告。

与此同时,随着下一个封锁期于 10 月 18 日开始,预计美联储鸽派和鹰派都将谨慎阐述自己的论点。值得注意的是,自 9 月 19 日以来,美联储的言论并没有过于鸽派,大多数中间派成员试图搅浑水,让 10 月份的利率决定变得更难以预测。不过,市场似乎坚定地认为将宣布再次降息。

美元本周表现不错,尤其是兑欧元和日元大幅上涨。尽管担心对美国经济的影响,但继续关闭可能不会折断其翅膀,特别是如果美联储讲话在下周保持平衡并且美国股市的积极势头持续存在的话。

美国政界人士对政府关门相对放松的部分原因是美国股指的强劲表现。也就是说,当前看涨趋势的逆转,例如几次强烈的负面交易,可能会成为使融资法案谈判重回正轨的强大催化剂。

日本政治动荡永无休止

高市早苗赢得自民党领袖竞选已经过去一周了,但她的未来已经显得黯淡。自民党和公明党之间的长期联盟破裂后——假设周末公明党没有出任首相——高市有两个选择:寻求其他地方的支持——特别是右翼民进党的支持——或者辞职并允许自民党选出一位可以重置自民党与公明党关系的新领导人。

与此同时,民进党似乎是拥王者。主要反对党提议提名玉木为即将举行的首相投票反对高市的候选人,但民进党主席不同意这一提议。同样,他也排除了自民党与民进党联合在国会中缺乏多数席位的可能性。

日元对自民党与公明党的决裂反应略有积极,但日本的前景变得更加阴暗。日本财务省很可能会与日本央行合作,密切关注日元表现不佳的情况,但必须很快选出新首相。与此同时,日本央行 10 月加息似乎不可能,但 12 月仍然是“活跃”月份。

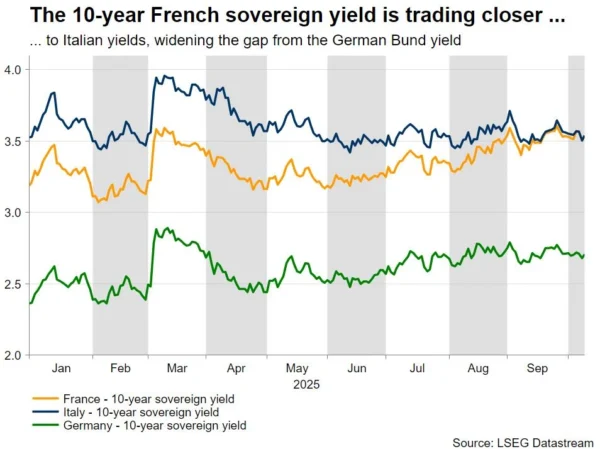

法国的事态发展削弱了欧元的吸引力

法国的政治事态发展打破了欧元区的相对平静。马克龙总统必须选出另一位总理,但左翼人民阵线和勒庞的全国集会继续掌握着国民议会的钥匙。因此,随着 2026 年预算截止日期推迟至 12 月中旬,未来的道路仍将艰难。

随着法国主权债券收益率小幅走高,而欧元兑美元表现不佳,法国政治僵局需要一个可靠的解决方案。现阶段举行新的议会选举的可能性较小,因为预计上述两个政党将再次占据主导地位。因此,马克龙可能决定通过提前举行总统选举来打破僵局。但这可能会在 2026 年成为现实。

中国是否正在准备采取新的支持措施和央行采取更宽松的立场?

随着黄金周的结束,中国的生意又恢复了。下周的日历包括贸易平衡数据,最重要的是 9 月份消费者物价指数 (CPI) 和生产者物价指数 (PPI) 报告。中国继续与通货紧缩作斗争,迄今出台的众多支持计划未能提振国内经济。值得注意的是,中国当局正在为定于 10 月 20 日至 23 日举行的中共二十届四中全会做准备,这可能会采取进一步的行动。

有趣的是,世界银行本周上调了 2025 年和 2026 年 GDP 预测,理由是消费强劲、出口富有弹性以及进一步的政策支持。在下周举行的国际货币基金组织和世界银行年度会议期间,将发布 2025 年 10 月世界经济展望 (WEO),很有可能进行类似的升级,部分原因是关税的破坏性可能不会像普遍预期的那么大。

此外,中美之间的沟通渠道将再次启动,尽管举行了多次会议,但全面协议仍遥遥无期。因此,与贸易相关的头条新闻可能会成为每日新闻报道的焦点。

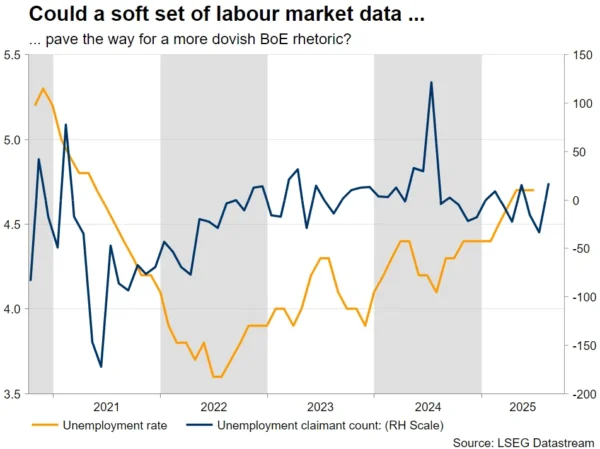

英国关键就业数据,英镑需要提振

由于市场相信 11 月初的会议不会产生利率变动,英国劳动力市场的关键数据将成为下周关注的焦点。从月度 GDP 工业生产和标普全球 PMI 调查中可以看出,继第二季度强劲表现之后,2025 年第三季度的增长势头可能已陷入停滞。周二申请失业救济人数变化的负面结果可能会使 8 月份的积极数字与近期改善趋势相比显得异常。

与此同时,工党政府正在准备11月底的预算,增税似乎不可避免。这样的结果可能会迫使英国央行采取更为温和的立场,对英镑构成额外的阻力。在欧元区政治风险上升的背景下,英镑兑欧元已成功收复部分失地。

商品货币的命运好坏参半

尽管新西兰联储意外降息 50 个基点后新西兰元兑美元表现不佳,但加元和澳元的表现均较好。从前者开始,周三美国-加拿大关于关税和 USMCA 的会议后,市场信心略有回升,从而暂停了近期美元的走强。

同样,澳元/美元也已企稳,从一年高点回落,因为澳洲联储在 9 月底举行的略显鹰派的会议后继续保持观望。本周与通胀相关的数据支持了澳大利亚央行的观点,即通胀减速已经放缓,目前焦点转向下周的就业数据。

澳洲联储还认为“劳动力市场状况仍然有点紧张”。周四的就业数据可能会进一步支持这一观点,使澳洲联储再次降息的可能性保持在较低水平,并可能提振澳元 — — 特别是如果美元因美国政府可能重新开放而走弱,并且投资者开始消化疲软的美国数据的话。

关键词:澳大利亚,加拿大,中国,欧盟,欧元区,美联储,法国,日本,新西兰,澳大利亚央行,新西兰联储,贸易战,英国,美国,每周