加拿大亮点

- 加拿大和美国政策制定者尚未敲定贸易协议,但谈判仍在进行中。

- 与贸易相关的不利因素抑制了加拿大 8 月份的贸易,受关税影响的行业继续受到影响。

- 加拿大劳动力市场恢复了前两个月失去的部分就业岗位,而持续的劳动力增长使失业率保持稳定。

美国亮点

- 政府关门已持续第二周,目前还没有明显结束的迹象,而中美之间的贸易紧张局势却突然升温。

- 由于缺乏官方数据,市场正在转向不完善的私营部门替代方案,这表明劳动力市场在 9 月份继续降温。

- 我们认为本周没有任何进展可能会导致人们对经济或前景的看法发生重大转变,因此我们仍然预计美联储在年底前再降息两次。

加拿大——劳动力市场的惊喜

多伦多蓝鸟队的支持者本周有充分的理由庆祝,他们在系列赛战胜洋基队的比赛中保持了冠军梦想。在体育界之外,边境以北的发展情况则更为复杂。让我们回顾一下比赛录像,看看本周发生了什么。

罢工一:贸易谈判陷入僵局。 马克·卡尼总理及其团队在访问白宫期间代表加拿大出战;然而,尚未达成任何贸易协议。加拿大贸易代表仍留在华盛顿,继续努力推进讨论,但目前最终结果仍不确定。公平地说,本次会议预计不会达成新的全面贸易框架——预计明年的 USMCA 审查期间将取得此类进展——但人们乐观地认为,有关特定部门关税的较小规模协议很快就能达成。从积极的角度来看,双方都表示相信,即使某些关税持续存在,最终仍将达成贸易协议。

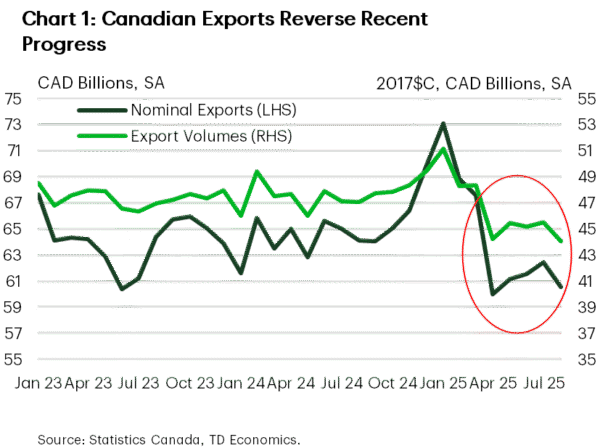

罢工2: 出口复苏遭遇挫折。 8 月份加拿大出口环比大幅下降 3.0%(图 1),其中对美国和非美国市场的出口量均显着下降。因此,自四月份贸易反弹开始以来取得的大部分进展已经逆转。最近的贸易流量波动性加大,这主要是由于买家对黄金的快速上涨做出反应,导致未锻轧黄金大幅波动。纵观这些噪音,有一个规律是一致的:向美国征收部门关税的商品出口——特别是钢铁、铝、汽车和木材——普遍逊于其他出口类别。

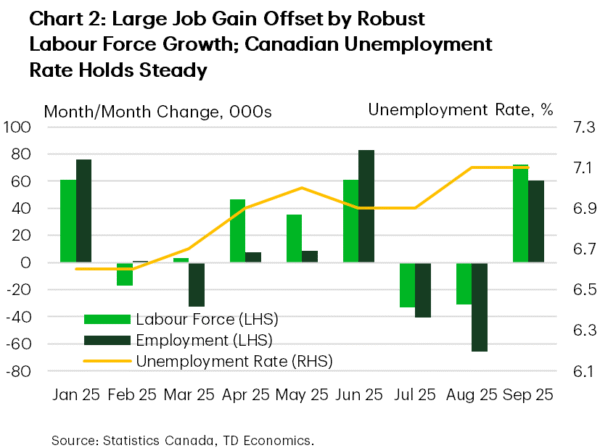

基础命中: 加拿大就业增长超出预期。 9 月份劳动力市场数据显示,加拿大经济增加了 6 万个就业岗位,大大超出了就业增长为零的共识预测。这一增长抵消了前两个月一半以上的损失,就业增长分布在多个行业。值得注意的是,受贸易影响的行业——包括制造业、农业、能源和批发贸易——本月录得强劲增长。缩小范围来看,最容易受到美国贸易影响的加拿大行业的就业仍然低于其他经济领域的表现。尽管数据强劲,但失业率仍稳定在 7.1%,这是自 2024 年 11 月以来最大规模的个人涌入劳动力市场所致。

加拿大央行将于本月底召开会议,做出下一次利率决定。本周的就业数据可能会影响加拿大央行维持利率稳定。市场也做出回应,将降息 25 个基点的预期从本周早些时候的 60% 下调至截至本文撰写时的 40% 左右。大约两周后加拿大通胀的最新情况将在央行的决策中发挥重要作用。尽管潜在通胀继续徘徊在目标范围内,但加拿大央行可能需要通胀势头减弱的有力证据才能考虑再次降息。

美国——没有数据,没问题

截至周五,在政府关门已进入第十天的情况下,市场一直相对平静。特朗普总统今天上午威胁要对中国提高关税,以回应中国对稀土金属的出口管制,这颠覆了这一局面。特朗普总统甚至宣称他没有兴趣按照原定的月底与习近平主席会面,导致美国股市大幅抛售并压低美国国债收益率。市场坚忍地承受了七项重新开放政府的单独提案的失败,但中美贸易谈判可能破裂可能令人难以承受。如果这还不够的话,政府关门的结束还遥遥无期。参议院现在休会至 10 月 14 日,这几乎肯定会导致军人将错过完整的发薪周期,这是前所未有的事态发展。

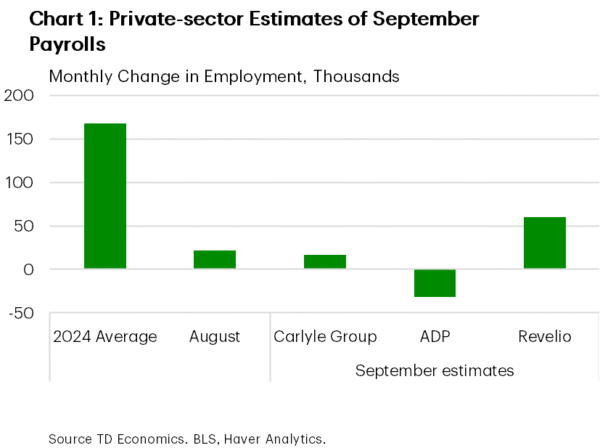

政府关门的前景并不是唯一不明朗的事情。政府关门意味着官方经济数据不会发布,政策制定者、企业和家庭无法看到有关经济状况的新数据。各个私营部门团体对 9 月份的就业情况做出了估计,如图 1 所示。这是定于上周五发布的关键数据。虽然这些替代估计总体上表明劳动力市场在整个 9 月份持续降温,但这些措施充其量只是官方数据的不完美替代。至于本周我们掌握的数据,密歇根大学 10 月份消费者信心指数初值小幅走高。然而,对未来前景的预期继续连续第三个月下滑,这可能是由于劳动力市场疲软以及贸易政策的不确定性仍然增加所致。

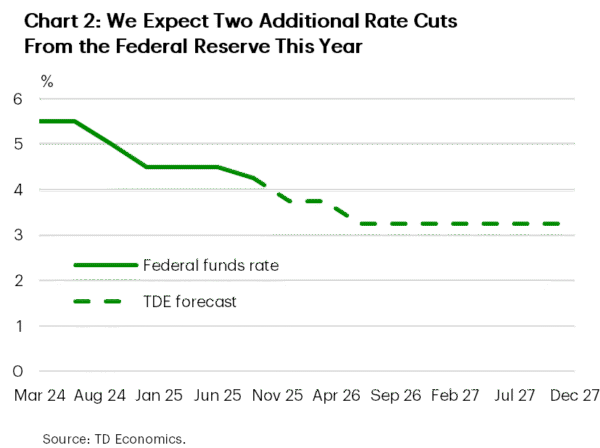

联邦公开市场委员会(FOMC)的几位成员本周发表了讲话,对他们在政府关门期间的想法提出了一些见解。纽约联储主席威廉姆斯表示,政府数据的失误不会阻止他在美联储即将举行的会议上进一步放松政策利率。与此同时,其他发言者继续重申先前的观点。堪萨斯城联储主席施密德表达了对通胀的担忧,而在上次会议上唯一投票支持大幅降息 50 个基点的 FOMC 成员米兰则再次表示他预计通胀将如何放缓。毫不奇怪,在政府关闭期间,下一次美联储会议的市场定价相对保持不变。对进一步温和宽松的预期与我们在本周发布的 FOMC 会议纪要中观察到的普遍观点一致,即利率目前适度限制,风险已有所转向下行。

通常情况下,我们会期待下周发布的消费者物价指数 (CPI),以获取有关价格如何对关税做出反应的更多信息,但我们正在关注政府关门。我们还将密切关注美国和中国之间的贸易谈判,看看今天的升级会带来什么结果。

关键词:加拿大央行,加拿大,美联储,贸易战,美国,周刊