周一,乐观情绪主导了亚洲市场,日本日经 225 指数飙升至 50,000 点上方的新纪录高点。风险偏好基调延续到了美国期货,这预示着华尔街将继续创纪录的涨势,美国期货将再次走高。相比之下,欧洲市场表现落后,由于区域投资者采取了更为谨慎的立场,交易基本持平。

亚洲和美国的乐观情绪是由于人们重新燃起对中美贸易冲突将避免新升级的信心。有报道称,原定于 11 月 1 日生效的对中国商品加征 100% 关税的威胁现在实际上已经不存在了。在此之前,美国和中国高级贸易官员周末进行了建设性会谈,为更广泛的框架协议奠定了基础。

投资者现在正在期待周四备受期待的美国总统唐纳德·特朗普和中国国家主席习近平在亚太经合组织峰会上的会面。预计两国领导人将批准新框架,据报道,其中包括推迟中国的稀土出口限制以及恢复中国从美国购买大豆。尽管 TikTok 争端的命运仍不确定,但市场似乎对双方都优先考虑缓和局势感到放心。

周末会议的基调被认为好于预期,增强了人们对贸易休战将持续到明年的希望。目前,交易员认为,特朗普和习近平之间的正式协议将进一步巩固全球风险偏好,并支撑股票、大宗商品和促增长货币。

在货币市场上,澳元仍然是当天表现最好的货币,其次是新西兰元,然后是英镑。美元最弱,其次是瑞士法郎和日元,而欧元和加元则处于中间位置。

截至撰写本文时,欧洲富时指数上涨 0.12%。 DAX 指数下跌-0.01%。 CAC 下跌-0.12%。英国10年期国债收益率下跌-0.01至4.425。德国10年期国债收益率上涨0.007至2.635。亚洲早盘,日经指数上涨2.46%。香港恒指上涨1.05%。中国上海证券交易所上涨1.18%。新加坡海峡时报上涨0.41%。日本10年期日本国债收益率上涨0.015至1.674。

随着商业预期改善,德国 Ifo 升至 88.4

德国10月份Ifo商业景气指数从87.7升至88.4,高于预期的87.8。尽管对当前状况的评估有所疲软,但对前景更加乐观的情绪推动了这一上涨。预期指数从 89.8 攀升至 91.6,而当前评估指数从 85.7 下滑至 85.3,突显复苏的希望大于实际。

按行业划分,数据描绘出一幅喜忧参半但有所改善的景象。制造业景气指数从 –13.2 升至 –11.7,Ifo 指出“预期尤其转好”,新订单下降“已停止”。由于提供商对未来几个月的怀疑态度减弱,服务业出现大幅反弹,从 –3.0 升至 –0.1。贸易信心也从 –23.9 改善至 –21.5,而建筑业信心则从 –14.8 略有下滑至 –15.0。

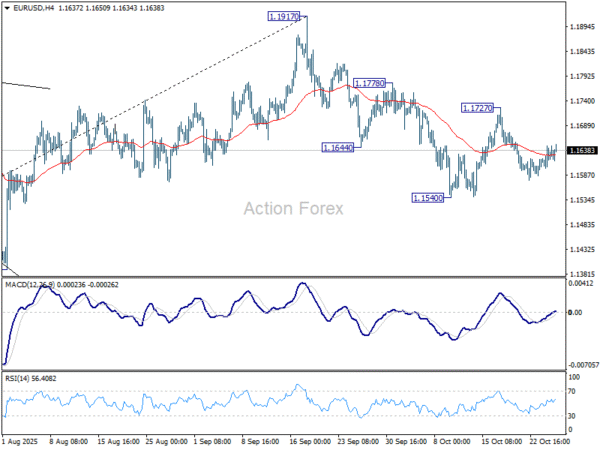

欧元/美元午盘展望

每日枢轴点:(S1) 1.1603; (P)1.1626; (R1)1.1650;更多的…

欧元/美元今日小幅回升,但仍维持在 1.1540/1727 区间内。盘中偏向保持中性,有利于进一步下跌。下行方面,跌破1.1540将恢复自1.1917的跌势,目标为1.1390支撑,甚至进一步至1.0176至1.1917的38.2%回撤位1.1252。不过,从好的方面来看,突破1.1727阻力位将使偏见回到上行趋势1.1778,然后重新测试1.1917高点。

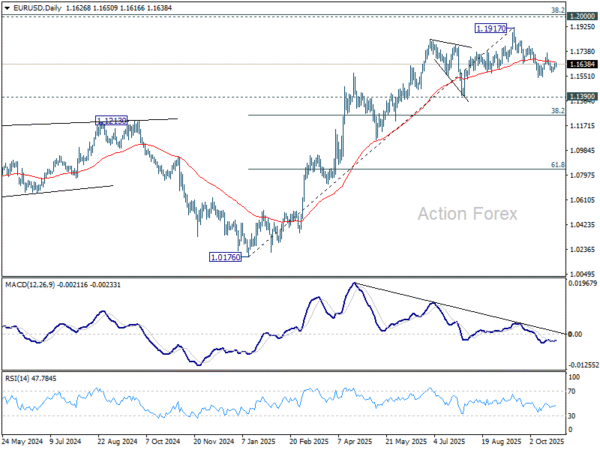

从更大的角度来看,考虑到D MACD的看跌背离状况,中期顶部可能位于1.1917,略高于1.2关键心理水平。只要 55 W EMA(目前为 1.1301)守住,来自 0.9534(2022 年低点)的上涨趋势仍有望持续。果断突破1.2000将带来更大的看涨影响。然而,持续低于 55 W EMA 的交易将表明,从 0.9534 的上涨已经完成,作为三波修正反弹,并保持前景看跌。

关键词:中国,欧元,德国,贸易战,美国,美元