加拿大亮点

- 加拿大央行降息25个基点,但表示对当前的政策利率感到满意,短期内不太可能进一步降息。

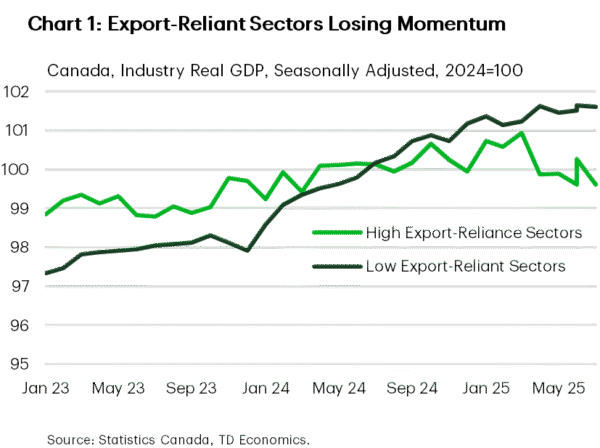

- 面对美国关税,依赖出口的行业继续陷入困境。

- 联邦预算将于下周公布,预计将为通过基础设施发展实现出口多元化奠定基础——可能支持中期增长。

美国亮点

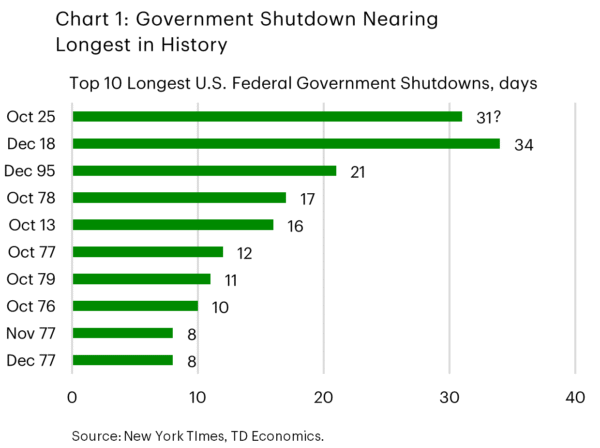

- 由于看不到结束的迹象,政府关闭已接近美国历史上最长的一次。

- 特朗普总统和习主席的会晤导致美中贸易紧张局势进一步缓和。政府还宣布了与泰国、马来西亚和柬埔寨的贸易协定。

- 美联储再次降息25个基点——将目标区间降至3.75%-4%。它还将于12月1日结束量化紧缩计划。

加拿大——现在我们等待

正如普遍预期的那样,加拿大央行(BoC)本周再次降息四分之一个百分点。然而,该消息支撑了收益率,因为随附的声明表明央行对目前的政策利率感到满意,从而缩小了进一步降息的可能性。该决定是在下周备受期待的联邦预算公布之前做出的,总理马克·卡尼正在寻求解决该国面临的结构性挑战。正如麦克莱姆行长之前指出的那样,加拿大央行改变隔夜利率这一单一生硬的政策工具无法解决贸易冲突造成的结构性损害。财政政策更适合这项任务,因此我们期待在预算中看到战略和实施计划,这可能对中期增长产生实质性影响。

本周的头条新闻是加拿大央行表示现在是暂停利率变动的时候了。正如我们所写,政策利率目前处于央行中性利率区间的下限——即利率既不刺激也不限制经济的利率。我们的观点仍然是,鉴于当前的风险平衡,有必要在此暂停。

不利的一面是,8月份工业GDP数据显示经济环比萎缩0.3%,完全抵消了7月份的涨幅。预计 9 月份将小幅增长 0.1%,但从更大的角度来看,这一切都反映出随着与美国的贸易颠覆,经济面临着结构性变化。高度依赖进入美国市场的行业正在失去动力,与国内导向型行业形成裂痕(图1)。此外,由于贸易不确定性预计将持续存在,这里的前景仍然令人担忧。

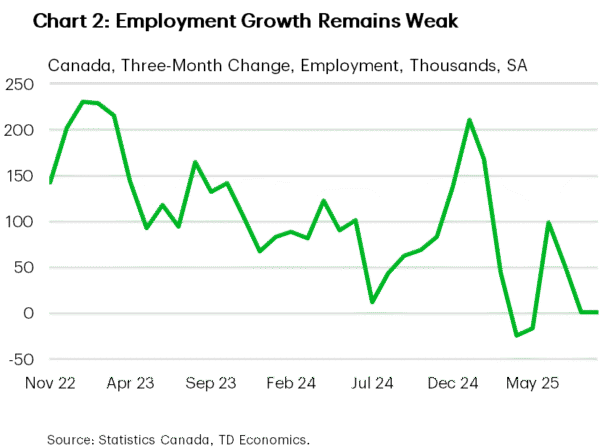

劳动力市场也依然疲软。上个月就业人数的跃升是一个值得欢迎的发展,但几乎没有阻止劳动力市场的持续侵蚀(图2)。失业率仍然居高不下(7.1%),并受到人口增速放缓的抑制。这里唯一的一线希望是,由于劳动力增长放缓,经济不需要像过去那样创造那么多就业机会来防止失业率上升 — — 随利率公告一起发布的货币政策报告中强调了这一事实。

在加拿大央行新闻发布会上,马克勒姆行长强调,“关税造成的结构性损害正在降低生产能力并增加成本”,限制了“货币政策在维持低通胀的同时刺激需求的能力”。因此,尽管增长疲弱,但通胀前景仍将稳定。

然而,这给我们带来了乐观的前景。希望新政府下周的第一份预算能够应对经济面临的挑战。其目标之一是使加拿大的贸易关系多样化,在未来十年内将非美国出口增加一倍。为了实现这一目标,除了做出到 2035 年将国防支出占 GDP 的 5% 的重大承诺之外,预计还会对贸易便利化基础设施进行大量近期投资。随着资金开始流动,支出的时机和规模可能会推动中期增长。

美国——特朗普总统在亚洲打出出路

周五政府关门进入第31天,如果持续到11月3日之后,将成为美国历史上最长关门时间(图1)。截至撰写本文时,尚无结束关闭的出口匝道。周二,参议院民主党人(第十三次)否决了众议院通过的一项在 11 月 21 日之前为政府提供资金的权宜之计,而参议员图恩则反驳了共和党人正在考虑重新开放政府部分部门的零碎法案的观点。在其他地方,特朗普总统本周访问亚洲,最终达成了三项新的贸易协定,并进一步缓解了与中国的贸易紧张局势。美国方面,美联储再次降息,并暗示结束其量化紧缩计划。鲍威尔称12月降息“并非已成定局”的言论导致美国国债收益率有所走强,市场对12月降息的定价跌至70%。一系列健康的盈利报告为本周画上句号,推动标准普尔 500 指数上涨 1.0%。

为了进一步缓和与中国的贸易紧张局势,特朗普总统同意将芬太尼关税从 20% 削减至 10%,暂停提高互惠关税(计划于 11 月 10 日从 10% 升至 35%),并放宽对列入黑名单的中国企业的限制。作为回报,中国放松了对稀土出口的限制,并表示将增加对美国大豆的购买。两国还同意暂停收取本月早些时候生效的港口费。

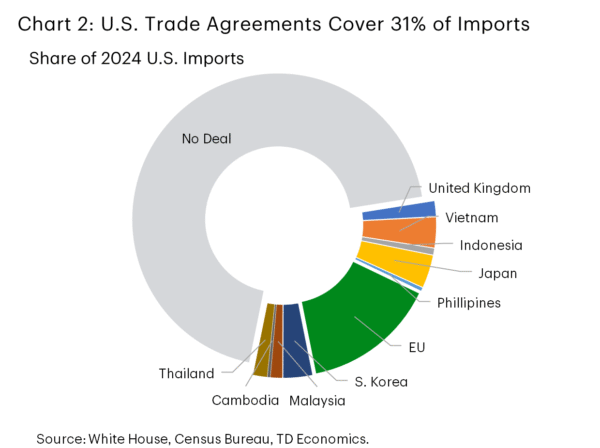

美国本周还与其他三个国家达成了贸易协定,包括泰国、马来西亚和柬埔寨。对这些国家的贸易约占美国年度进口总额的 3%,但与其他七项协议相结合,美国贸易的 30% 目前已涵盖在新的贸易协议中(图 2)。本周协议的细节仍含糊不清,但根据白宫情况说明书,两国将面临 19% 的互惠关税,并同意降低对美国进口产品的关税和贸易壁垒,并承诺购买能源产品和飞机。

美联储将基准利率再下调 25 个基点——将目标区间降至 3.75-4.0%——并不令人意外。然而,鲍威尔在新闻发布会上关于 12 月降息远未得到保证的言论为市场赔率注入了一针强心剂,市场认为再次降息几乎是板上钉钉的事情。事实上,该声明表明联邦公开市场委员会成员之间的分歧日益扩大。最近任命的史蒂芬·米兰 (Stephen Miran) 反对更大幅度的降息(50 个基点),而杰弗里·施密德 (Jeffery Schmid) 则投票维持利率稳定。鲍威尔指出,考虑到政府关闭造成的数据迷雾,“越来越多的人要求至少等待一个周期”才能再次降息,特别是考虑到今天的政策利率处于一些中性估计的上限。我们将鲍威尔的鹰派语气解读为让市场预期更加平衡的一种方式。 12 月份再次降息仍然是我们的基本预期,但我们承认,一旦政府重新开放,一系列数据的发布可能会迅速改变对经济前景的看法,并重塑美联储对其政策调整的思考。

关键词:加拿大央行,加拿大,美联储,贸易战,美国,周刊