英国央行以 5 比 4 的投票结果决定将利率维持在 4.00% 不变,之后英镑小幅走高。总体市场反应温和,英镑兑美元小幅上涨,但缺乏强劲动力,因为交易员认为该决定和附带言论大致平衡。

在会后的新闻发布会上,行长安德鲁·贝利强调,未来的政策调整将取决于两个关键因素:通胀的持续性和经济的疲软程度。他指出,通胀仍然“远高于央行2%的目标”,并警告称,物价预期可能会保持在高位,从而使通胀在更长时间内保持在较高水平。与此同时,他承认经济活动低于潜力,职位空缺下降和就业增长停滞表明需求疲软。

Bailey补充说,央行将在12月下一次货币政策委员会会议之前获得更多有关通胀和成本压力的数据。重要的是,政策制定者还将能够评估即将出台的预算(预计将带来紧缩性财政刺激)将如何影响经济前景和通胀路径。

其他方面,美元普遍走软,回吐了本周的部分涨幅。尽管在美国发布的一系列数据(包括 ISM 调查和 ADP 就业数据)未能提供明确的方向信号后,交易者似乎正在解除美元多头头寸,但没有单一的催化剂导致下跌。

联邦基金期货继续定价 12 月降息的可能性约为 67%,目前货币预期保持稳定。美国股指期货显示华尔街开盘持平,也反映出谨慎的基调。

从每周表现来看,日元仍然是最强劲的货币,其次是美元和欧元。新西兰元垫底,其次是加元和澳元。瑞士法郎和英镑处于中间位置。

在欧洲,截至撰写本文时,富时指数下跌了-0.17%。 DAX 指数下跌-0.18%。 CAC 下跌-0.54%。英国10年期国债收益率下跌-0.016至4.449。德国10年期国债收益率下跌-0.002至2.675。亚洲早盘,日经指数上涨 1.34%。香港恒指上涨2.12%。中国上海证券交易所上涨0.7%。新加坡海峡时报上涨1.54%。日本10年期日本国债收益率上涨0.017至1.684。

英国央行以 5 比 4 的投票结果将利率维持在 4.00%,通胀见顶,风险更加平衡

英国央行今天如预期将银行利率稳定在 4.00%,但 5 比 4 的投票结果显示货币政策委员会内部持续存在继续宽松的压力。州长安德鲁·贝利和其他四人——梅根·格林、克莱尔·隆巴德利、凯瑟琳·曼和休·皮尔——投票维持当前利率。 Sarah Breeden、Swati Dhingra、Dave Ramsden 和 Alan Taylor 支持降息 25 个基点。这一接近的决定凸显了委员会的严重分歧,因为政策制定者正在权衡通货紧缩进展和需求疲软之间的权衡。

英国央行在随附的声明中承认,总体消费者物价指数 (CPI) 通胀已见顶,而“潜在通货紧缩仍在继续取得进展”。央行指出,持续通胀的风险已经减弱,而需求疲软的威胁变得更加明显——这标志着风险评估明显转向更加平衡的方向。

更新后的预测描绘了一幅喜忧参半的景象。英国央行目前预计 2025 年第四季度 GDP 增速为 1.4%(略低于 1.5%),2026 年增速相同,然后在 2027 年小幅回升至 1.7%,2028 年小幅回升至 1.8%。

通胀方面,前景基本保持不变:预计 2025 年第四季度消费者物价指数 (CPI) 为 3.5%,2026 年将回落至 2.5%,到 2027 年将回落至 2.0%,2028 年小幅回升至 2.1%。该预测意味着英国央行预计中期内通胀将保持在目标附近,一旦通货紧缩信心加深,就为逐步宽松提供了空间。

市场隐含利率显示,投资者预计银行利率将在年底前降至 3.9%,到 2026-27 年降至 3.5%,到 2028 年降至 3.6%。

由于非食品需求疲软,欧元区零售额环比下滑-0.1%

欧元区 9 月份零售销售令人失望,环比下降 -0.1%,未达到增长 0.2% 的预期。下降的主要原因是非食品支出下降-0.2%,以及汽车燃料销售急剧下降-1.0%。与此同时,食品、饮料和烟草的销售额没有变化。

在整个欧盟范围内,零售销售月度小幅增长 0.1%,掩盖了成员国之间的不同趋势。降幅最大的是立陶宛(-1.1%)、拉脱维亚和斯洛文尼亚(-0.7%)以及意大利(-0.6%),而卢森堡和马耳他(+1.7%)、爱沙尼亚(+1.5%)和斯洛伐克(+1.4%)则出现强劲反弹。

日本工资增长 1.9%,但实际收入连续第九个月下降

日本9月份实际工资连续第九个月下降,经通胀调整后的收入同比下降-1.4%,继8月份修正后的下降-1.7%后,延续了1月份开始的收缩趋势。

名义工资同比上涨 1.9%,略低于预期的 2.0%,且远低于 4 月份以来首次加速的消费者价格上涨 3.4%。

虽然正常工资同比上涨 1.9%,与 8 月份的增速一致,加班工资同比上涨 0.6%,但这些涨幅不足以抵消生活成本的上涨。特别付款(主要是季节性奖金)继 8 月份下降 -7.8% 后上涨 4.5%,暂时缓解了压力。

日本PMI综合终值为51.5,物价风险加剧

日本 10 月份服务业 PMI 最终值为 53.1,略低于 9 月份的 53.3。由于服务业的强劲抵消了制造业的持续疲软,综合采购经理人指数从 51.3 微升至 51.5。

标准普尔全球市场情报经济副总监安娜贝尔·菲德斯表示,该调查表明服务业产出“进一步稳健扩张”,尽管其他指标“不太乐观”。

新业务增长大幅放缓,增速为 16 个月以来最弱,国外需求持续萎缩。与此同时,通胀压力加剧,投入和产出价格上涨较快,主要原因是劳动力成本上升。由于企业对劳动力短缺和客户需求低迷表示担忧,信心也有所减弱。

目前的主要风险在于制造业和服务业价格压力的加剧,“未来几个月的监测非常重要”。

新西兰联储霍克斯比:经济放缓在预期之内,尚未走出最糟糕的时期

新西兰联储行长克里斯蒂安·霍克斯比表示,近期该国劳动力市场的恶化在预期之内。霍克斯比在议会委员会发表讲话时指出,失业率上升至 2016 年以来的最高水平反映了经济在当前周期中的状况。他表示:“情况很艰难。”他补充说,新西兰联储预计这段时期的疲软是其近期宽松举措后调整的一部分。

尽管与预测相符,霍克斯比警告称,风险仍然很高,并列举了全球贸易碎片化和贸易战加剧带来的一系列担忧。他表示,“我们认为我们尚未走出最糟糕的时期”,并指出持续存在的全球不确定性继续给中期前景蒙上阴影。

总督还称新西兰是一个多速经济体,各地区和行业对当前经济放缓的反应各不相同。尽管一些行业继续表现出韧性,但其他行业却在成本上升和需求疲软的情况下苦苦挣扎。

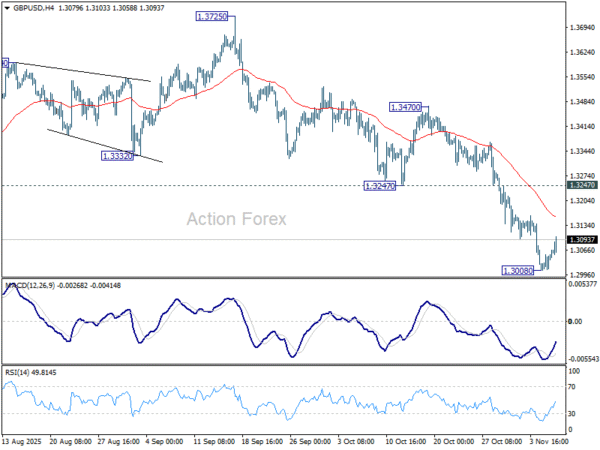

英镑/美元午盘展望

每日枢轴点:(S1) 1.3023; (P)1.3038; (R1)1.3067;更多的…

英镑/美元从1.3008暂时反弹走高,但仍远低于1.3247支撑位(转为阻力位)。盘中偏向保持中性,预计将进一步下跌。下行方面,突破1.3008将恢复自1.3787的跌势,目标为1.2099至1.3787的61.8%回撤位1.2744。持续突破该位置将为接下来的支撑位1.2099铺平道路。

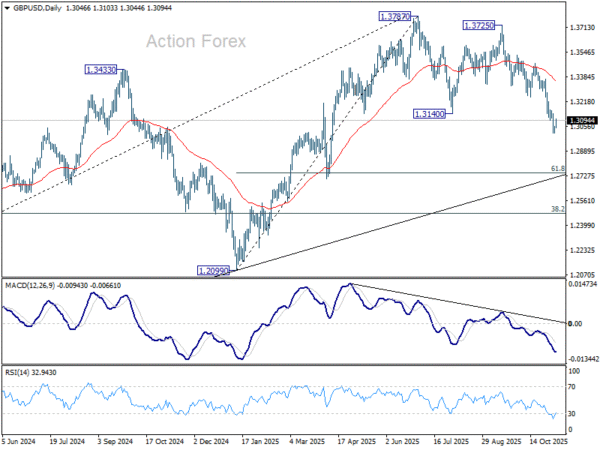

从更大的角度来看,突破 55 W EMA(目前为 1.3185)被视为从 1.0351(2022 年低点)修正上涨已经完成的第一个迹象。趋势线支撑位(目前为1.2780)的果断突破将巩固这一情况,下一步目标是1.0351至1.3787的38.2%回撤位1.2474。与此同时,如果再次上涨,1.4248(2021年高点)下方应该会出现强劲阻力,以限制上行空间,从而维持长期下跌趋势。

关键词:英国央行,欧盟,欧元区,英镑,日本,新西兰,新西兰联储,英国,美元