上周本应让全球市场松一口气:美国终于结束了历史性的政府关门,为恢复正常的经济数据流扫清了道路。然而,重新开放并没有引发集会,反而没有带来多少安慰。

美国资产全面陷入困境。由于投资者重新评估美联储政策方向的风险以及关键增长领域的估值过高,股市面临压力。收益率走高,但没有为美元提供支撑,尽管对美联储近期宽松政策的预期减弱,但美元普遍走软。即使是通常有利于美元的传统避险资金流也未能以有意义的方式实现。

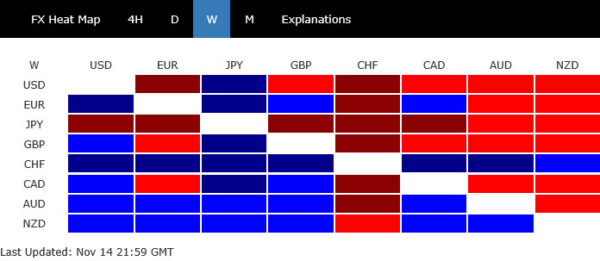

货币市场也出现了自己的变化。日元通常是避险浪潮的第一个受益者,但由于交易员淡化了对日本央行加息的预期,日元本周成为表现最差的货币。英镑也受到疲软的经济数据和人们越来越相信英国央行将在 12 月降息的压力。

相比之下,瑞士法郎因避险需求和积极的贸易发展而飙升。澳元和新西兰元早盘获得一些支撑,但随着市场情绪低迷,难以扩大涨幅。欧元和加元位居中间。

“推销美国”正在卷土重来,还是只是数据风暴前的暂停?

过去一周美国资产出现了不同寻常的走势:股票、国债和美元同时承受压力。这种模式立即与四月份进行了比较,当时市场对唐纳德·特朗普总统的“解放日”声明反应强烈,引发了现在著名的“出售美国”交易。尽管上周的走势远未达到这个幅度,但方向上的相似性却难以忽视。

不过,称其为同一主题的复兴可能还为时过早。市场定位似乎远比积极看跌更为谨慎。历史性的政府关门使投资者在数周内对关键经济信号视而不见。随着数据封锁现已解除,交易员似乎不愿做出重大承诺,直到出现更清晰的宏观情况。美国资产的回调可能只是反映了在下一波信息袭来之前退出的愿望。

未来一周可能具有决定性意义。随着政府重新开放,美国经济释放的管道即将重新启动——经过几周的沉默,其影响可能会放大。随着市场消化大量指标,这些指标将重新设定增长和通胀预期,在政府关门期间明显减弱的波动性可能会攀升。

这些数据揭示的内容将决定上周的走势是暂时的失调还是结构性转变的早期阶段。充满活力的经济和稳定的就业增长可能会重振人们对美国资产的信心。不断恶化的背景可能会迫使更深层次的重新定价。介于两者之间的任何情况都会使交易者在方向上保持谨慎,但在战术上做出反应。

目前,唯一确定的就是不确定性本身。上周市场短暂失稳,美国股市、债券和美元的同步走软引发了投资者信心的合理质疑。这种犹豫是否会演变成更广泛的“推销美国”主题,可能完全取决于拖延已久的数据现在所揭示的内容。

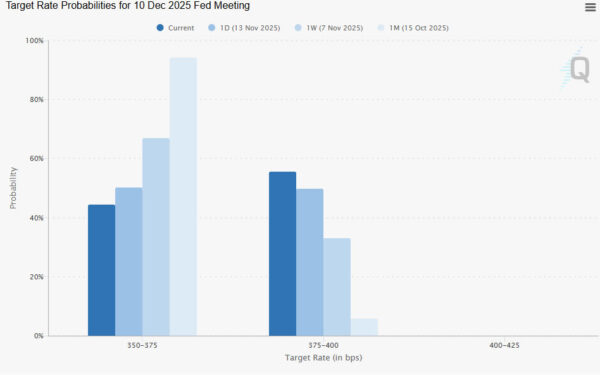

美联储降息赔率崩溃,收益率反弹

上周,联邦公开市场委员会(FOMC)官员的一系列言论表明宽松政策远未得到保证,因此对美联储12月降息的预期急剧转变。一个月前看起来几乎确定的事情现在变成了抛硬币:12 月降息的市场可能性已降至 44.4%,低于一周前的 66.9% 和一个月前的 94.2%。

一些经济学家强调了这一观点,他们指出,政府关门前的 GDP 增速为 3.5% 至 4%,这一增速更符合经济过热的情况,而不是额外刺激措施的紧迫性。金融状况也仍然异常宽松,几乎没有理由采取进一步的政策宽松。在实现 2% 通胀率的进程仍不平衡的情况下,现阶段降低银行融资成本的风险可能会重新引发价格压力,弊大于利。

预期的重新定价帮助推动了美国国债的有意义的变动。周五,10 年期国债收益率大幅上涨,收于 4.148。但就目前而言,从 3.947 短期底部反弹仍被视为自 4.629 以来更广泛跌幅中的修正走势。

技术上,4.200附近的阻力位应形成强大的上限,4.205的支撑位将转变为阻力位,4.629至3.947的38.2%回撤位为4.207。突破4.056支撑位将表明修正反弹已经完成,并重新测试3.947低点。

然而,若果断突破 4.200,则表明自 4.629 的下跌已经结束,并为 4.368 的 61.8% 回撤位开辟道路。

科技紧张情绪持续存在,但买家捍卫关键支撑

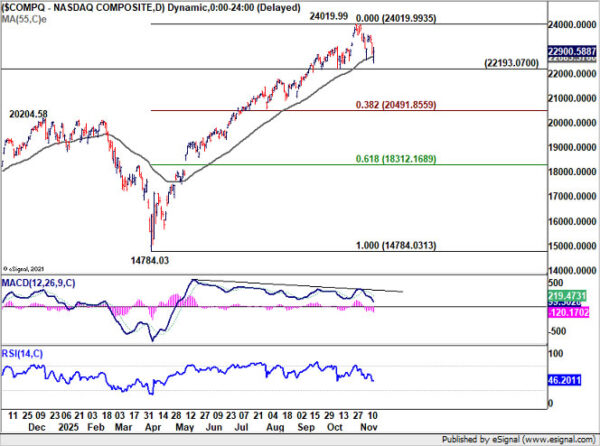

上周下半年,美国股市在美联储预期转变和人工智能估值担忧重新出现的重压下陷入困境。然而,与前一周一样,周五晚些时候买家介入,暗示逢低买入的兴趣尚未完全消失。纳斯达克指数在暴跌至 22,436.79 点后收于 22,900.58 点,较早前的跌势明显回升。

从技术上讲,纳斯达克仍然坚守在最重要的位置。它仍高于 55 日均线(目前为 22,683.37),更重要的是,高于关键结构支撑位 22,193.07。只要这些水平保持不变,更广泛的上升趋势就保持不变,并且通往新纪录高点的道路仍然畅通。

然而,D MACD 继续呈现看跌背离,这增加了基本趋势强度的不确定性。果断突破 22,193.07 点将表明它至少正在修正 14,784.03 点的涨幅。在这种情况下,进一步下跌将回到14,784.03至24,019.99的38.2%回撤位20,491.85。

道琼斯指数周中飙升至历史新高 48,435.57 点,但随后大幅反转,最终收于 47,147.48 点。尽管如此,更广泛的技术面仍然看涨,而 46,495.62 的支撑位完好无损。从 43,340.68 坚定突破 61.8% 预测点 36,611.78 至 44,885.83 将为迈向 50k 心理水平铺平道路,并可能进一步达到 100% 预测点 51,614.73。

不过,D MACD 仍呈现看跌背离状态,暗示上行动力正在减弱。坚定突破 46,495.62 支撑位将证实更深层次的调整正在进行中,使指数回到 44,885.83 阻力位(转为支撑位)。

尽管美联储定价发生变化,美元仍举步维艰

美元指数上周大幅走低,未能从美联储 12 月降息预期减弱、国债收益率走强或周五收盘时出现的温和避险情绪中获得支撑。

技术上,98.56支撑依然完好,短期底部96.21的修正上涨仍在发挥作用。但任何进一步的上涨都可能会遇到110.17至96.21的38.2%回撤位101.54的强劲阻力。下行方面,若站稳突破98.56,则表明反弹已经结束,将重新测试96.21低点。

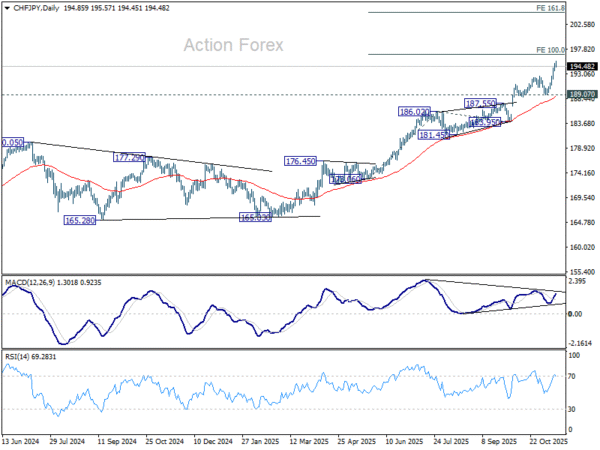

瑞郎/日元刷新纪录

瑞士法郎/日元上周飙升至历史新高,延续了本已令人印象深刻的涨势。该交叉盘上涨了 2.11%,在涨幅榜上保持第一的位置。

这一举措的一半是由瑞士法郎走强推动的,因为瑞士和美国达成了接近最终的框架,将瑞士进口关税从 39% 降至 15%。这立即使瑞士获得了欧盟的贸易待遇。该协议的一部分还包括瑞士的一项重大承诺:到 2028 年向美国投资 200B 美元,重点关注药品、医疗器械、航空航天和黄金生产。

瑞士约40%的出口将直接受益于较低的关税制度。官员们表示,一旦美国海关系统更新,实施可能会在“几天、几周内”完成。

此举的另一半是日元疲软的延续。由于日本央行面临越来越明确的推迟加息的政治压力,日元普遍承压。日本首相高市早苗向议会强调,日本当前的通胀主要是由食品价格推动的——这是一种错误的通胀——并警告称,如果货币政策过早收紧,就会出现新的通货紧缩风险。

经济振兴大臣木内稔简洁地抓住了这个逻辑。尽管政府密切关注日元走势,但他指出,以日元为基础的进口价格已连续八个月下跌,削弱了货币疲软的传递。随后的数据证实了第九次负读数,同比为-1.5%。只要日元的下跌保持适度和有序,东京显然愿意容忍进一步的疲软。货币政策支持带来的增长显然优先于货币强势。

在此背景下,瑞郎/日元的上升趋势拥有强大的基本面支撑。技术上,当前关注的焦点是从 183.95 至 196.91 的 100% 预测 173.06 至 186.02,由于 D MACD 的看跌背离状况,可能会出现阻力。但无论如何,只要守住 189.07 支撑位,前景就会保持看涨。果断突破 196.91 可能会使看跌背离失效,并解锁 161.8% 预测点 204.91 作为下一个目标。

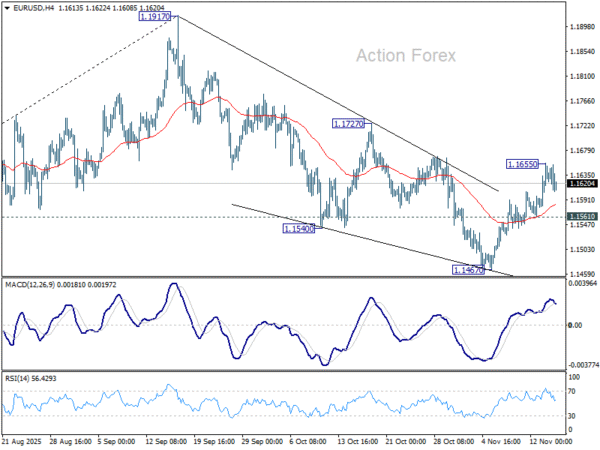

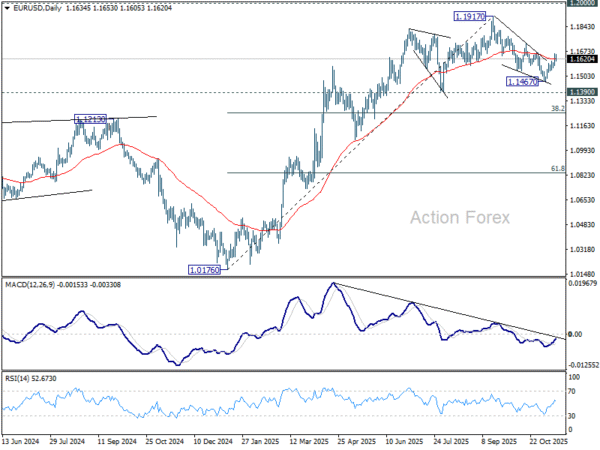

欧元/美元每周展望

欧元/美元上周自1.1467延续反弹势头,触及1.1655后回落。本周最初的偏见首先转为中性。从1.1917开始的下跌可能已经在1.1467作为三浪修正完成。上方1.1655将首先目标1.1727阻力。坚守该位置将巩固这一看涨情况,并重新测试 1.1917 高点。然而,突破1.1561将重振近期看跌情绪,目标为1.1467低点。

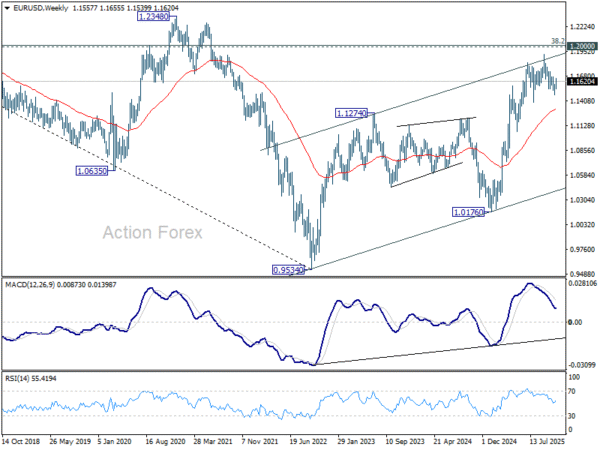

从更大的角度来看,考虑到D MACD的看跌背离状况,中期顶部可能位于1.1917,略高于1.2关键心理水平。只要55 W EMA(目前为1.1306)守住,从0.9534(2022年低点)开始的上涨趋势仍有利于继续下去。果断突破1.2000将带来更大的看涨影响。然而,持续低于 55 W EMA 的交易将表明,从 0.9534 的上涨已经完成,作为三波修正反弹,并保持长期前景看跌。

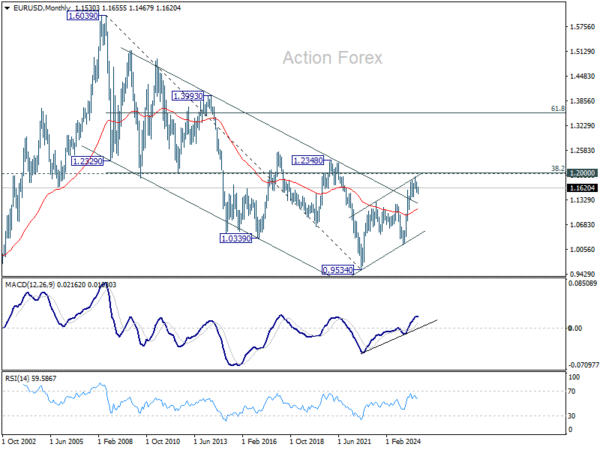

从长期来看,1.6039至0.9534的38.2%回撤位1.2019,接近1.2000心理水平,是前景的关键。拒绝这一水平将使自 1.6039(2008 年高点)以来的数十年下降趋势保持完整,并最多保持前景中性。然而,若果断突破1.2000/19,将暗示长期看涨趋势逆转,目标为61.8%回撤位1.3554。

关键词:日本央行,瑞士法郎,道指,美元指数,欧元,美联储,日本,日元,纳斯达克,股票,瑞士,TNX,美国,美元,收益率