由于市场对备受期待的秋季预算做出积极反应,英镑今天普遍上涨。当英国预算局错误地提前公布财政预测时,早期的不安情绪浮现出来,引发英镑和 10 年期英国国债收益率的短暂波动。但尘埃落定后,市场情绪稳定下来,并随着全部细节的公布而进一步改善。

英国财政大臣雷切尔·里夫斯证实,英国正在满足她的“稳定规则”——实现当前预算的平衡,且空间比以前大得多。 2029-30 财年的缓冲目前为 21.7B 英镑,为应对财政冲击提供了更强的缓冲。市场对纪律承诺表示欢迎,这有助于支撑英国国债价格和英镑的反弹。

然而,近期赤字状况却不太乐观。 OBR 预计 2025 财年至 2028 财年的缺口将比春季声明中的缺口更大。即便如此,中期框架和十年末更大的增长空间被认为足够可信,足以保持投资者的信心。

增长预测描绘出一幅喜忧参半的景象。 OBR 目前预计英国 GDP 将在 2025 年增长 1.5%,高于 3 月份的 1% 预期。但对 2026 年和 2027 年的预测分别下调至 1.4%(原为 1.9%)和 1.5%(原为 1.8%),突显结构性约束仍对经济造成压力。

在货币市场的其他地方,低于预期的初请失业金人数为美元提供了一些支撑。尽管这些数据并没有改变人们普遍认为美联储倾向于在 12 月进行风险管理降息的观点,但它强化了这样一种观点:随着政策制定者评估经济如何消化货币宽松和关税相关的影响,美联储可能会出现长时间的停顿。

但在今天的表现记分牌上,Kiwi 仍然表现明显优于其他公司。新西兰联储的鹰派降息表明宽松周期可能已经结束,促使此前定价的鸽派情绪进一步消退。澳元紧随其后,因为强于预期的 CPI 数据推动了对 2026 年澳大利亚央行下次降息的预期。英镑位居第三

由于美国早盘再度出现抛售,日元表现最弱,其次是欧元。美元排名第三,尽管它有可能在盘中恢复。瑞士法郎和加元处于中间立场。

截至撰写本文时,欧洲富时指数上涨 0.56%。德国DAX指数上涨0.44%。 CAC上涨0.47%。英国10年期国债收益率下跌-0.021至4.478。德国1年期国债收益率上涨0.012至2.692。亚洲早盘,日经指数上涨 1.85%。香港恒指上涨0.13%。中国上海证券交易所下跌-0.15%。新加坡海峡时报上涨0.36%。日本10年期日本国债收益率上涨0.015至1.819。

美国9月耐用品环比上涨0.5%,扣除运输因素后表现强劲

9 月份美国耐用品订单环比增长 0.5% 至 313.7B 美元,符合预期。总体增长主要由运输设备推动,环比上涨 0.4%,至 110.7B 美元,连续第二个月延续涨势。

前国防订单也小幅上涨 0.1%,至 290.6B 美元,反映出更广泛的制造业类别的势头仍然温和。

更强劲的信号来自核心订单,运输成本环比上涨 0.6%,远高于 0.2% 的共识,至 202.9B 美元。数据表明,商业投资仍然具有弹性,对近期其他经济领域降温的迹象起到了温和的平衡作用。

美国首次申请失业救济人数降至 21.6 万,预期为 22.6 万

截至 11 月 22 日当周,美国首次申请失业救济人数下降 -6,000 人至 216,000 人,低于预期的 226,000 人。初请失业金人数四周移动平均值下降-1,000 至 224,000。

截至 11 月 15 日当周,持续申请失业救济人数增加 7,000 人,至 1,960,000 人。持续申请失业救济人数的四周移动平均值增加 750 人,至 1,956,000 人。

新西兰联储降息 25 个基点,但暗示进一步宽松的空间很小

正如普遍预期,新西兰联储将 OCR 下调 25 个基点至 2.25%,但公告的基调比市场预期更为鹰派。

政策制定者透露,他们已经就将利率维持在 2.50% 还是削减至 2.25% 进行了辩论,最终以 5 比 1 的投票结果做出了决定。唯一支持持有的反对者突显了人们对宽松政策过于深入的担忧,并反映出比许多人想象的更为谨慎的内部平衡。

对市场来说更重要的是,新西兰联储更新的前瞻性指引显示出明显更加坚定的政策路径。央行目前预计 OCR 将在 2026 年触底,仅为 2.2%,然后在 2027 年底逐渐升至 2.7%。这一轨迹意味着,如果经济前景保持不变,明年进一步降息的空间很小,这实际上表明今天的举措可能标志着宽松周期的结束。

随附的声明强化了这一信息。新西兰联储表示,到 2025 年中期,经济活动疲软,但目前正在改善,较低的利率支持家庭支出和劳动力市场稳定。汇率下跌也提高了出口商的收入,减少了采取更积极刺激措施的必要性。通胀前景面临的风险目前被视为“平衡”。

澳大利亚10月CPI飙升至3.8% 商品和服务价格上涨加速

澳大利亚10月份CPI增速超预期,从同比3.5%升至3.8%,好于预期的3.6%。潜在压力也有所增强,平均 CPI 已从 3.2% 升至 3.3%。

商品和服务通胀均有所回升,年度商品通胀率为 3.8%(高于 3.7%),服务通胀率为 3.9%(高于 3.5%),表明价格势头重新显现。这些因素的结合将使澳大利亚央行对过早再次实施宽松政策保持警惕。

详细信息显示基础广泛的增长。住房成本是最大的贡献者,占 5.9%,其次是食品和非酒精饮料,占 3.2%,以及娱乐和文化,占 3.2%。

此次发布的数据也值得注意,因为它是首次月度 CPI 取代季度指标成为澳大利亚的主要标题指标。

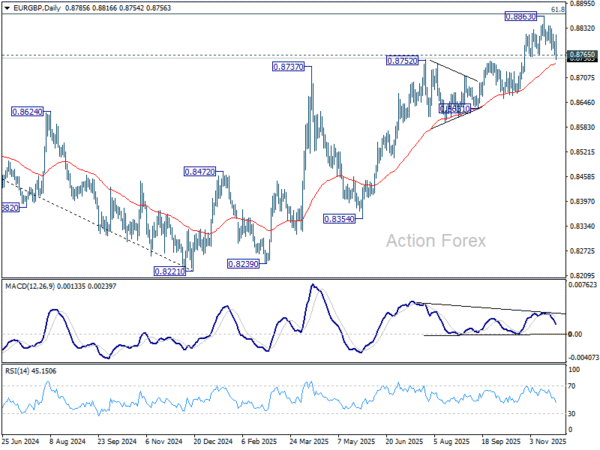

欧元/英镑日中展望

每日枢轴点:(S1) 0.8770; (P)0.8784; (R1)0.8803;更多的…

欧元/英镑今日继续从 0.8663 跌落。突破 0.8765 支撑位确认短期见顶 0.8863,4 小时 MACD 出现看跌背离。盘中偏差首先回到 55 D EMA(目前为 0.8742)的下行趋势。持续突破将出现看跌趋势逆转的早期迹象。目前,只要0.8862阻力位守住,一旦出现复苏,风险就会保持下行。

从更大的角度来看,从 0.8221 中期底部上升仍被视为修正走势。上行空间应受到0.9267至0.8221的61.8%回撤位0.8867的限制。持续低于 55 W EMA(目前为 0.8588)的交易应确认此次修正性反弹已经完成。然而,决定性突破 0.8867 将表明欧元/英镑已经扭转了 0.9267(2022 年高点)的整体跌势。这将为回到 0.9267 铺平道路。

关键词:澳大利亚,欧元,英镑,新西兰,澳洲联储,新西兰联储,英国,美国