- 随着下次会议的临近,一系列美国数据将考验美联储的鸽派预期。

- ISM PMI、ADP 就业和 PCE 通胀可能仍会令降息希望落空。

- 欧元区消费者物价指数、澳大利亚国内生产总值、加拿大就业情况也很值得关注。

12月降息尚未敲定

在多位美联储发言人发表一系列鹰派言论后,鸽派在过去10天内卷土重来,将12月会议上的降息重新提上议事日程。这将 12 月 10 日降息 25 个基点的可能性从大约四分之一提高到近 80%,这一戏剧性的逆转在整个金融市场引起了反响。美国国债收益率下跌,美元下跌幅度不大,但风险资产走高,尤其是华尔街和加密货币收复了 11 月份的大部分损失。

这种突然的转变不仅仅是因为两位新鸽派加入降息行列,其中最著名的是颇具影响力的纽约联储行长约翰·威廉姆斯(John Williams)。最近的数据对美国经济的实力提出了新的质疑。

然而,鲍威尔主席关于政策制定者无法及时了解最新劳动力市场和通胀指标以做出 12 月政策决定的论点仍然成立。鉴于缺失且有些矛盾的数据,下周的发布将受到密切关注,因为日历上有很多内容可能会将赔率推回 50% 或接近 100%。

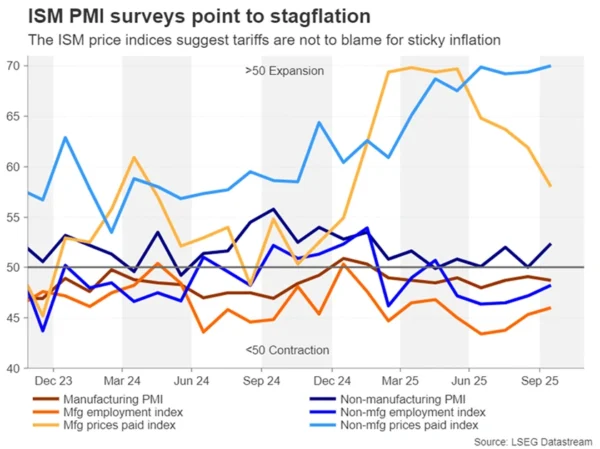

ISM PMI 是否会造成滞胀困境?

第一个议程是周一公布的 11 月份 ISM 制造业 PMI。几天后将发布服务业 PMI。 ISM 调查显示,由于关税相关的不确定性以及国际买家可能对美国商品进行报复性抵制,自 3 月份以来,美国制造业一直在萎缩。

就业率也一直在下降,自 2 月份以来分项指数一直低于 50。然而,10 月份价格指数从接近 70.0 暴跌至 58.0,这让人们对关税导致通胀的说法产生了怀疑。但令人担忧的是,服务业的同等指标一直保持在 70.0 附近的高位,这表明国内价格压力是该国通胀率陷入 3.0% 附近的原因。

受新订单大幅增长的推动,10 月份服务业整体 PMI 微升至 52.4,而制造业 PMI 则下降至 48.7。 11 月份服务业活动再次健康增长将增强美联储的鹰派立场,而突然跌至 50.0 或更低则支持立即降息。

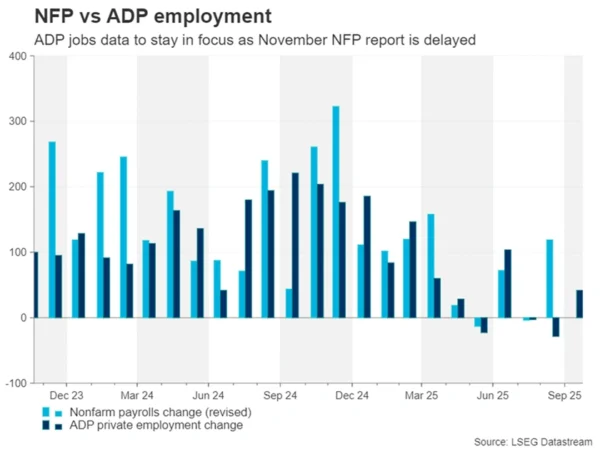

11 月 NFP 推迟,ADP 成为焦点

同样重要的是周三的 ADP 就业报告。 11 月份官方就业报告要到 12 月 16 日才会发布,随着 10 月份的报告被取消,ADP 的私营部门就业调查将提供劳动力市场的重要最新情况。 10 月份新增就业岗位 4.2 万个,超出预期。与 ISM PMI 一样,任何一个方向的任何意外都会对宽松预期以及美元构成对称风险。

更多就业数据将于周四公布,挑战者号将裁员。尽管大多数美联储官员听起来并不太担心最近一轮的裁员公告,但 11 月份裁员人数的任何激增都可能加剧人们对美国劳动力市场陷入困境的担忧。

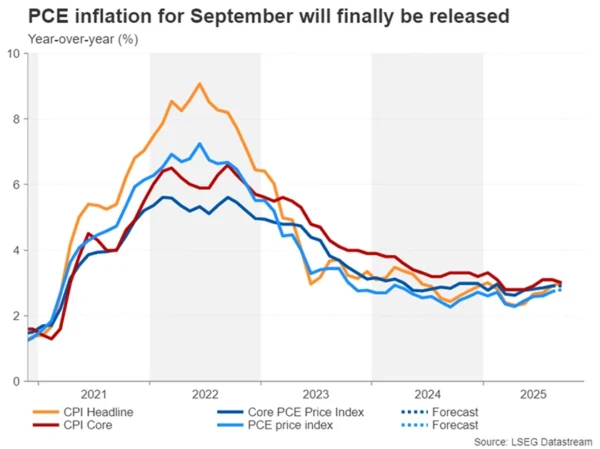

9 月 PCE 通胀可能并不重要

周五,焦点将转向 9 月份 PCE 通胀和个人消费指标。尽管美联储将更渴望看到 11 月份的统计数据(其发布日期尚未确定),但仍将关注 9 月份的报告以获取一些指导,特别是如果即将公布的数据继续给出有关经济状况的复杂信息的话。

预计 9 月份总体 PCE 同比增速将从 2.7% 微升至 2.8%,而最重要的核心 PCE 价格指数预计将保持同比 2.9% 不变。

其他发布的数据包括周三的工业生产、周五的工厂订单和密歇根大学的初步消费者信心调查。

如果12月降息押注受到广泛强劲数据的打击,华尔街的反弹将面临风险,可能会破灭今年圣诞老人反弹的希望,至少在美联储会议之前是这样。

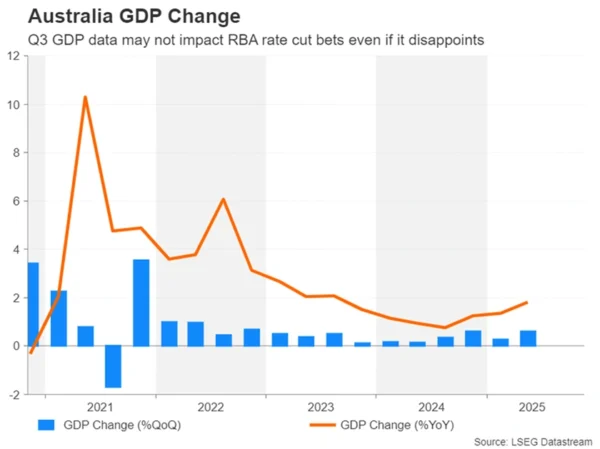

澳元可能不会理会GDP数据

在澳大利亚,最新的通胀数据对于澳大利亚储备银行来说是非常具有决定性的,降息预期已经完全消失。 10 月份消费者价格指数同比上涨 3.8%,超出预期,远高于澳大利亚央行 3.0% 的目标上限。

结合劳动力市场复苏的迹象,澳大利亚央行短期内再次降息的可能性很小。因此,周三公布的第三季度国内生产总值数据即使令人失望,也不太可能改变这些预期。

澳元可能不会受到经济增长数据的影响,而是受到全球风险情绪以及周日(官方政府)、周一(标普全球制造业)和周三(标普全球服务业)中国PMI数据的推动。

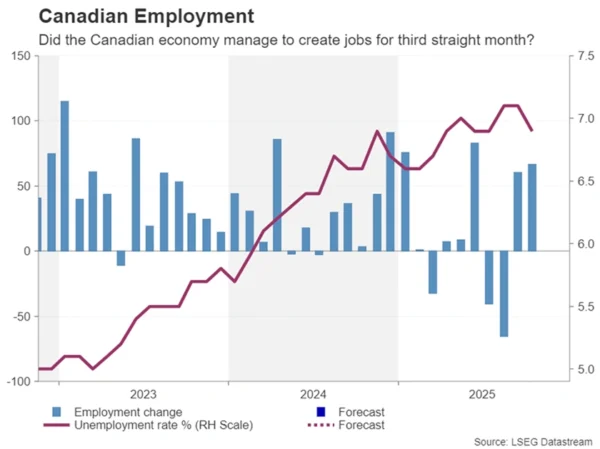

加元多头希望就业机会增加

加拿大央行是另一家最近不得不采取更为中性态度的央行。尽管加拿大经济继续受到特朗普总统关税的影响,但就业状况似乎正在稳定,潜在的通胀指标仍然棘手。

然而,由于华盛顿和渥太华在未来几个月内没有达成贸易协议,不能排除进一步降息的可能性。但门槛很高,因为加拿大央行已经将利率下调至 2.25%,因此政策制定者可能会保留一些火力以备不时之需。

除了通货膨胀之外,劳动力市场将成为加拿大央行确定是否需要进一步宽松的关键。如果周五的就业数据显示经济连续第三个月增加了就业机会,那么降息 25 个基点的预期可能会进一步减弱,从而提振加元。

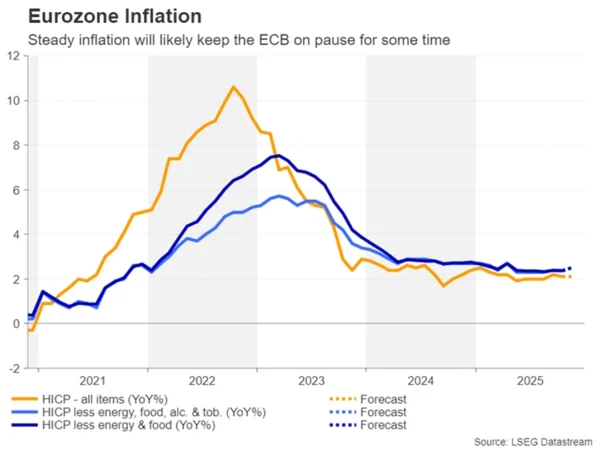

欧元区消费者物价指数可能不会成为大事

通货膨胀在欧元区不太令人担忧,欧洲央行没有计划很快调整政策。该数据支持了欧洲央行坚定的中立立场。

入春以来,总体CPI涨幅一直徘徊在2.0%左右。周二发布的 11 月预估数据预计将维持持平走势,总体 CPI 稳定在 2.1%。周五,预计第三季度 GDP 修正后的预测不会发生变化,经济环比增长 0.2%。

德国工业订单和法国工业生产也可能在周五影响欧元。但总体而言,美联储政策和美欧贸易关系将在中短期内成为单一货币的更大推动力。

日元和石油寻求提振

相比之下,美元/日元汇率预计将继续波动,美联储和日本央行的货币政策分歧并未达到预期效果。尽管在美联储加大宽松押注以及日本央行政策制定者发表一些出人意料的强硬言论后,日元在过去一周已经企稳,但日元仍陷于干预区间。

周一修正后的日本第三季度资本支出数据和周五公布的 10 月份家庭支出数据如果增加 12 月加息的可能性,可能会给日元提供一些额外的支撑。

最后,人们普遍预计 OPEC+ 国家将在周日保持产量配额不变,重申其在 2026 年前三个月暂停增产的决定。因此,石油交易商可能会更加关注特朗普政府为推动乌克兰和俄罗斯同意和平计划所做努力的任何最新进展。

关键词:澳大利亚,加拿大央行,加拿大,欧元区,美联储,日本,日元,石油,澳大利亚央行,美国,每周