如果你持有 沃尔格林博姿联盟 (纳斯达克股票代码:WBA) 为希望情况能迅速好转,我认为现在是时候止损陷入困境的连锁药店,并将资金分配到其他地方。原因如下。

这只股票的常见投资论点现已失效

帮助投资者决定何时出售股票的标准之一是,他们作为购买股票的理由而形成的投资论点是否仍然有效。

假设你在 10 年前购买了沃尔格林的股票,并期望它是一只安全的股票,能够产生稳定且不断增长的股息收入,以及适度的股价升值。你可能还预计,即使世界发生很大变化,其提供零售药房服务的业务线也将随着时间的推移保持相对良好的状态。

但这一论点并未按预期实现。

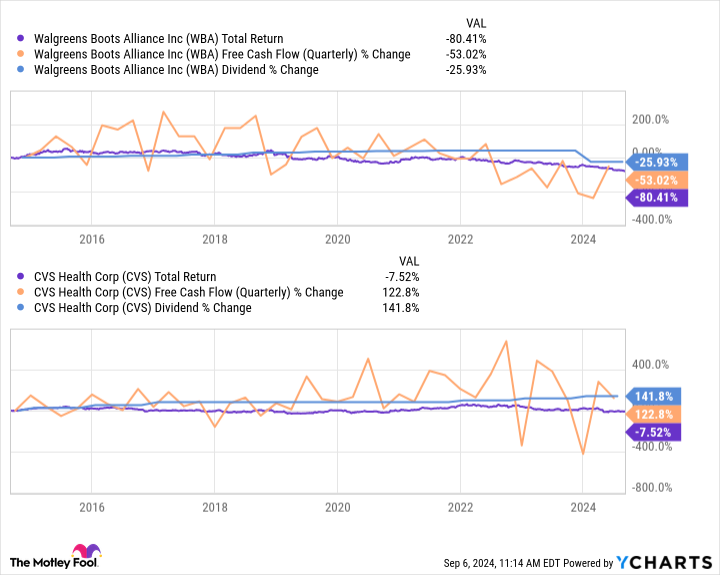

在过去 10 年中,该股的总回报率下降了 80% 多一点。同期,季度自由现金流 (FCF) 下降了 53%,仅为 3.27 亿美元。今年 1 月初,沃尔格林将季度股息与上一季度相比削减了 48%,至每股 0.25 美元。

仅在过去的 12 个月中,该公司就花费了近 270 亿美元偿还债务,拒绝将这些资金用于增长计划或返还给股东。

所以,总结一下:这不是一个安全的投资,它没有提供稳定的股息收入,而且尽管人们仍然需要去药店取处方,但这个因素显然与维持股价无关。

此外, 不是 制药行业整体陷入困境,这至少可以安慰股价表现不佳的情况。沃尔格林最大的竞争对手 CVS 健康,其股票总回报率在过去 10 年中下降了约 4%,而其季度 FCF 和股息却飙升。看看这张图表:

那么,沃尔格林的困境究竟出在哪里呢?其核心处方药业务表现依然相对良好,截至 5 月 31 日止第三财季,其处方药数量(不包括免疫接种)同比增长 1.7%。

但非处方医疗保健产品的销售正在走软,保险公司的处方报销也在走软。2021 年经济重新开放后,该公司获得的提振早已过去。更重要的是,该公司进军初级保健领域的努力成本高昂,虽然不再是烧钱的行业,但仍远远不足以支撑营收或利润。

目前还看不到任何具体的希望。短期内,沃尔格林唯一的出路就是继续出售其投资和其他资产以偿还债务,同时削减运营成本并推动其最赚钱的部门向前发展。这些举措可能会导致其放弃一些收入。其总资产可能会继续缩水,这将进一步拖累股价下跌。

即使你有耐心,也到了卖出的时候

确实,沃尔格林可以在未来十年或更长时间内自救。最终,其初级保健部门可能成为一个强大的利润中心。而其零售药店部门也可能随着时间的流逝而再次变得高效。

但目前还没有太多证据表明这些流程已经取得了长足进步。股东也没有义务在他们的投资理念被推翻后继续坚持下去,无论具体原因是什么。

因此,我认为最好的做法是现在卖出股票。即使你对复苏持乐观态度——目前很难看出原因——股价可能进一步下跌。现在退出比较安全,如果你发现复苏的苗头,以后再回来。

您现在应该向 Walgreens Boots Alliance 投资 1,000 美元吗?

在购买 Walgreens Boots Alliance 的股票之前,请考虑以下事项:

这 Motley Fool 股票顾问 分析团队刚刚确定了他们认为 10 只最佳股票 投资者现在可以买入的股票……而 Walgreens Boots Alliance 不在其中。入选的 10 只股票可能会在未来几年产生巨额回报。

考虑一下 英伟达 2005 年 4 月 15 日列出此清单…如果您在我们提出建议时投资了 1,000 美元, 你将获得 652,404 美元!*

股票顾问 为投资者提供易于遵循的成功蓝图,包括投资组合构建指南、分析师定期更新以及每月两只新股票精选。 股票顾问 服务有 增长了四倍多 标准普尔 500 指数自 2002 年以来的回报*。

查看这 10 只股票 »

*股票顾问将于 2024 年 9 月 9 日回归

Alex Carchidi 未持有上述任何股票。Motley Fool 推荐 CVS Health。Motley Fool 有披露政策。

1 只值得立即出售且永不回头的医疗保健股票最初由 The Motley Fool 发布

关键词:沃尔格林博姿联盟 ,总回报 ,股息收入 ,WBA ,沃尔格林