(彭博社)——杰罗姆·鲍威尔 (Jerome Powell) 兑现了华尔街交易员们长期以来的期望:大幅降息,以证明今年股市和债市的大幅上涨是合理的,因为紧缩货币政策时代终于开始逆转。

彭博社最热读文章

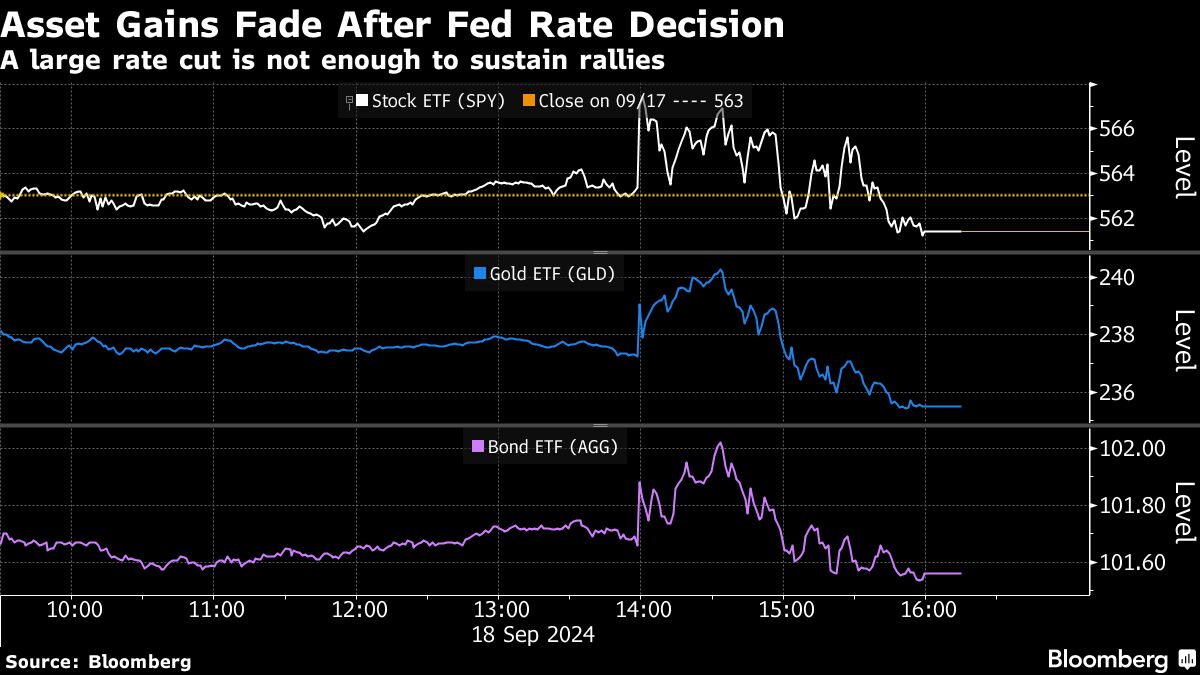

股票(尤其是经济敏感型公司的股票)一度飙升,推动标准普尔 500 指数上涨 1%。债券也是如此,而未来轻松赚钱的前景最初推高了加密货币等投机性资产。

然而,到了交易日结束时,随着更加严峻的经济和市场现实逐渐显现,涨势开始减弱。即使降息半个百分点(这种激进举措通常在经济衰退或危机时才会采取),并且还有更多举措在等着他们,投资背景并没有比以前更明确。

股价已经接近历史高点。经济正在失去一些动力。而且,疫情后通胀所导致的最低利率短期内是否会回升也未可知。

从股票到美国国债,从公司债券到大宗商品,周三所有主要资产均下跌。虽然跌幅很小,但自 2021 年 6 月以来,美联储政策决定后从未出现过如此一致的回调。周四,股市获得了一些动能,但美元下跌,美国国债小幅上涨。

令交易员特别担忧的是鲍威尔的言论,该言论与股市和债市的逆转相吻合:没有人应该期望美联储未来会养成降息半个百分点的习惯,中性利率水平可能高于疫情之前的水平。

“这里最重要的一点是,50 个基点的行动以及定价预期,”贝莱德公司投资组合经理杰弗里·罗森伯格在彭博电视上表示。“相对于债券预期而言,这有点令人失望。”

这在美联储声明发布后立即引发的反应中表现得很明显。两年期美国国债是对政策变化最为敏感的债券之一,在声明发布后有所上涨,但未能守住涨势。

鲍威尔对经济持乐观态度,并打消了人们对经济衰退的担忧,这缓和了市场对经济走向的预期。他在新闻发布会上表示,央行有信心“在温和增长和通胀率持续降至 2% 的背景下,劳动力市场的强劲势头可以保持下去”。与此同时,他警告不要认为半个百分点的降息幅度为政策制定者将继续降息设定了基调——他强调,一切都取决于数据如何公布。

债券市场已经消化了一系列降息,对周三降息的押注已经非常多,实际上已经反映出来了。例如,两年期美国国债收益率已经从 4 月底的 5% 以上下跌,足以反映多次降息。

Citadel Securities 全球利率交易主管迈克尔·德帕斯 (Michael de Pass) 表示:“考虑到过去六周左右债券市场的波动幅度,鲍威尔想要‘超越’债券市场总是很困难的。”

虽然经济似乎不需要明显刺激,但有迹象表明趋势正在减弱。非农就业人数三个月平均增幅处于2020年以来的最低水平,工厂产量指标也出现下滑。

与此同时,失业率仅为 4.2%,预计 2024 年国内生产总值将以与去年相同的速度增长,分析师目前预计标准普尔 500 指数 2025 年的盈利增长率将达到 14%。这种乐观的背景导致投资者在首次降息时将股票推高至几乎前所未有的估值:过去四个季度的市盈率超过 25 倍。

这或许反映出当前的另一个异常现象:美联储已将利率推高至如此之高——在周三的举措之前约为5.3%——以至于交易员们相信,如果经济出现下滑,美联储还有足够的降息空间。

安联投资管理公司高级投资策略师查理·里普利表示:“尽管我们都可以就降息的合理速度进行辩论,但现实情况是政策利率的走向是更低的。美联储的过往记录表明,他们并不是历史上降息最快的,但他们表现出在必要时加快降息速度的能力。”

然而,自疫情导致通胀飙升以来,交易员们一直难以预测美联储的走向,而鲍威尔对未来数据的依赖意味着,即使现在美联储改变了政策方向,预测也不会变得更容易。

根据预测中值,决策者预计 2025 年将再降息一个百分点。然而,债券交易员仍预计降息步伐会更激进。

“一个更加持久、更可预测的宽松周期即将到来,”布兰迪万全球投资管理公司 (Brandywine Global Investment Management) 投资组合经理杰克·麦金太尔 (Jack McIntyre) 表示。“现在将是市场预期与美联储之间的一场较量,就业数据——而不是通胀数据——将决定哪一方是正确的。”

–在 Vildana Hajric、Liz Capo McCormick、Emily Graffeo、Aline Oyamada 和 Cecile Gutscher 的协助下。

(第五段更新了周四的市场走势。)

彭博商业周刊最受欢迎文章

©2024 彭博新闻社

关键词:彭博社,杰罗姆·鲍威尔,股票和债券,利率,美联储,债券市场,市场现实,失业率,彭博电视台,杰弗里·罗森伯格