Nvidia (NVDA) 今年上半年的超级看涨趋势已经暂停,过去几个月该股未能创下新高。在 8 月底备受期待的第二季度财报发布后,尽管 Nvidia 公布了强劲的业绩,但由于投资者对高速增长的预期上升,该公司股价出现回调。我认为这次价格调整提供了一个极具吸引力的机会。在本文中,我将概述我看好 Nvidia 的五个理由,重点关注强劲的收入增长(尽管业绩不佳)、AI 主导地位、估值、技术指标和华尔街分析师共识。

让我们开始吧。

1. 尽管竞争对手众多,但英伟达营收增长强劲

支持 Nvidia 长期看涨论点的第一个点是,尽管比较具有挑战性,但其第二季度业绩显示出稳健的收入增长。

Nvidia 最近一个季度的营收同比增长 122%,达到 300 亿美元——考虑到该公司已经相当可观的收入基础,这是一项了不起的成就。虽然这一增长率低于上一季度 200% 的增幅,但绝对的三位数营收增长仍然令人印象深刻。这凸显了 Nvidia 能够大幅扩大其收入,即使与之前的表现相比也是如此。

虽然第二季度后的股价回落可以归因于预期过高,但必须指出的是,英伟达继续实现季度收入连续增长,表明其产品需求强劲,尤其是在人工智能和数据中心领域。如此大规模的持续增长凸显了英伟达抢占市场份额和推动长期收入增长的能力。英伟达第三季度 325 亿美元的销售预期进一步反映了该公司对保持增长轨迹的信心。

2. Nvidia 在人工智能和数据中心市场的主导地位

第二个看点是 Nvidia 在数据中心 GPU 领域继续占据主导地位,据该公司称,该公司在这个快速增长的领域占有 98% 的市场份额。 HPC线。

各行各业对人工智能驱动解决方案的需求都在蓬勃发展,Nvidia 的 H100 Hopper GPU 对于需要大量计算能力的企业云应用至关重要。除了硬件之外,Nvidia 还通过其软件生态系统(包括 CUDA 和 cuDNN)主导人工智能,提供全面的人工智能解决方案。正如 Nvidia 的财报电话会议中所强调的那样,该公司的目标是通过使用先进的数据处理库从传统计算转向加速计算,从而改变价值 1 万亿美元的数据中心市场。

展望未来,Nvidia 计划在 2025 财年第四季度推出 Blackwell 架构,提供比 Hopper 更强大的功能和效率。Blackwell 旨在满足超大规模计算和 AI 开发人员的需求,将提供全面的解决方案,包括芯片、系统、网络和软件。此发布是进一步巩固 Nvidia 在 AI 领域领导地位的关键催化剂。

3. 经过增长调整后,Nvidia 的股价似乎颇具吸引力

第三点涉及 Nvidia 的估值。乍一看,其市盈率为 54.7 倍,预期市盈率为 42.5 倍,似乎偏高,尤其是与半导体行业平均水平 23.7 倍相比。然而,Nvidia 的增长前景增强了我的看涨立场,预计该公司今年的收入增长将达到 106%,每股收益增长将达到 119%。

此外,分析师预计 Nvidia 的 EPS 在未来 3 到 5 年内将以 36.6% 的复合年增长率增长。这一令人印象深刻的增长率加上当前的预期市盈率,使预期市盈率与增长率 (PEG) 之比 (PEG) 达到合理的 1.16。

传统上,被低估的股票的 PEG 比率低于 1,但 NVIDIA 的 PEG 比率比所有其他 Magnificent 7 股票都更有利。在这组股票中,Alphabet (GOOGL) 和 Meta (META) 的 PEG 比率排在第二位,分别为 1.28 和 1.48。虽然这并不一定意味着 NVIDIA 与其他大型科技公司相比被低估,但它确实表明,根据这一指标,该股似乎并不太贵。

4. NVDA 的移动平均线表明看涨趋势

第四点强化了看涨论点,这与围绕英伟达股票表现的情绪密切相关。尽管近期出现波动,但该公司三位数的收入增长表明其仍处于高速增长阶段。然而,随着过去五年股价飙升 2,700%,对潜在泡沫的担忧仍然存在。

在此背景下,我认为关注长期移动平均线对于衡量动量至关重要。这可以更清楚地了解 Nvidia 在每日波动中的趋势,尤其是考虑到该股 48% 的年化波动率。NVDA 股票的上涨趋势受到当前交易价格高于其 200 天移动平均线 92.80 美元的支撑。

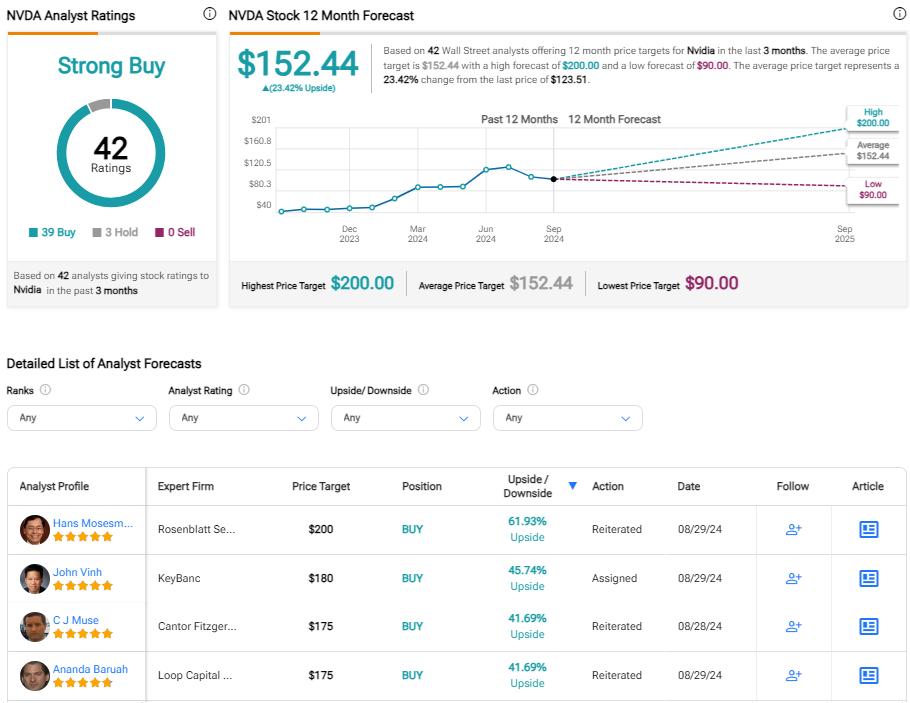

5. 华尔街仍然非常看好 NVDA

最后,第五个让我看好英伟达的因素是华尔街分析师普遍看好该股。在 42 位分析师中,有 39 位给出了“买入”评级,其余三位给出了“持有”评级。此外,这些分析师的平均目标价为 152.44 美元,这意味着上涨空间接近 25%。

罗森布拉特分析师汉斯·莫斯曼 (Hans Mosesmann) 的表现尤为突出,他为英伟达设定的目标价为每股 200 美元,是华尔街最高的。在第二季度业绩公布后,他的乐观情绪依然存在,他认为业绩强劲,主要得益于 Hopper AI 和网络业务的增长。尽管由于旨在提高收益的 Blackwell 芯片更新,毛利率略有下降,但莫斯曼仍然充满信心。他强调,尽管股价可能在短期内走弱,但基于 2027 财年每股收益的 44 倍市盈率支撑了看涨情绪。

结论

在本文中,我概述了支持我对 Nvidia 的买入立场的五个关键点。我认为,该股近期的疲软为渴望利用其强劲增长轨迹的投资者提供了诱人的买入机会。

虽然短期内可能仍会出现一些小问题,但 Nvidia 第二季度的业绩表明,随着该公司巩固市场主导地位并为即将发布的 Blackwell 架构做准备,其增长势头将持续强劲。考虑到未来几年的进一步增长潜力,目前的高估值是合理的,华尔街也持同样看法。

披露

免责声明

关键词:收入增长,Nvidia,第二季度业绩,增长轨迹,华尔街分析师