2024 年初,大盘股指主要由大型成长股推动走高。但近几个月来,市场的主导地位发生了变化,低迷的蓝筹股和价值股大幅上涨。

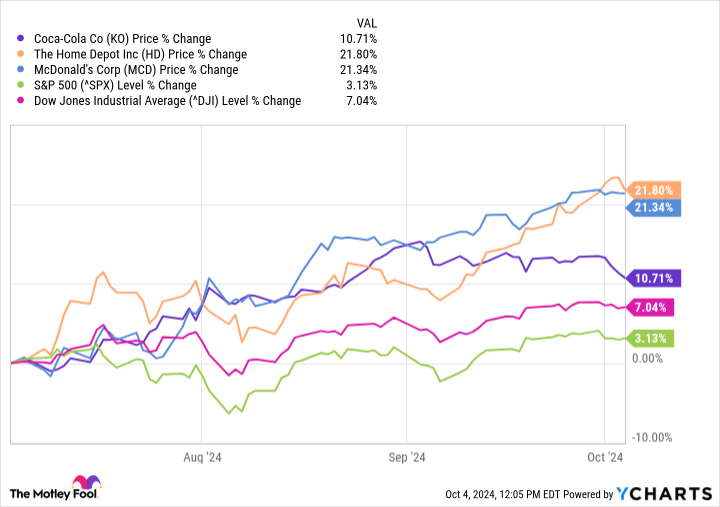

例如, 英伟达 过去三个月下降了 3.1%,而 标准普尔 500 指数 上涨 3.2%, 道琼斯工业平均指数 增长了7.1%。与此同时,道指成分股 可口可乐 (纽约证券交易所代码:KO), 家得宝 (纽约证券交易所代码:HD), 和 麦当劳 (纽约证券交易所代码:MCD) 涨幅更大。

这就是为什么对于那些希望产生被动收入的人来说,这三只蓝筹股在十月份可能是值得买入的原因。

可口可乐正在恢复增长

可口可乐是一个很好的例子,说明了为什么一家乏味、低增长的公司在超出投资者例外情况时可以成为一项伟大的投资。

可口可乐是一家成熟的公司,拥有全球饮料产品组合。投资者可能会倾向于购买和持有可口可乐股票,以获得稳定的收益和股息增长,因为无论经济或股市其他部分如何,它都能带来业绩。因此,可口可乐不必提供惊人的两位数盈利增长来打动投资者——它只需将盈利增长到足以证明合理提高股息的合理性,同时保持稳健的资产负债表即可。

由于可口可乐最近的股息上涨了 5.4%,而且该公司预计本财年将公布创纪录的盈利,因此该股近几个月来大幅上涨是可以理解的。

在疫情最严重时期销量急剧下降后,可口可乐在应对通胀压力方面表现出色。随着该公司继续充分利用其不断增长的软饮料、咖啡、茶、果汁、能量饮料、水和苏打水产品组合,其定价能力得到了充分展示。

可口可乐股价的上涨使其收益率降至 2.7%,并将其市盈率 (P/E) 推至历史水平之上。然而,可口可乐处于有利地位,可以保持高利润并将利润转移给股东。

由于估值担忧,可口可乐可能会撤资。然而,其基础业务状况良好,这表明可口可乐对于寻求可靠股息股票的长期投资者来说仍然是一个不错的选择。

家得宝最糟糕的低迷期可能即将结束

家得宝近年来的业绩相对疲软。该公司在最新报告中下调了全年指引,预计 2024 财年的销售额和盈利将低于 2023 财年。尽管前景黯淡,但家得宝近几个月来一直是道琼斯指数中最热门的股票之一,并且10 月 2 日刚刚创下历史新高。

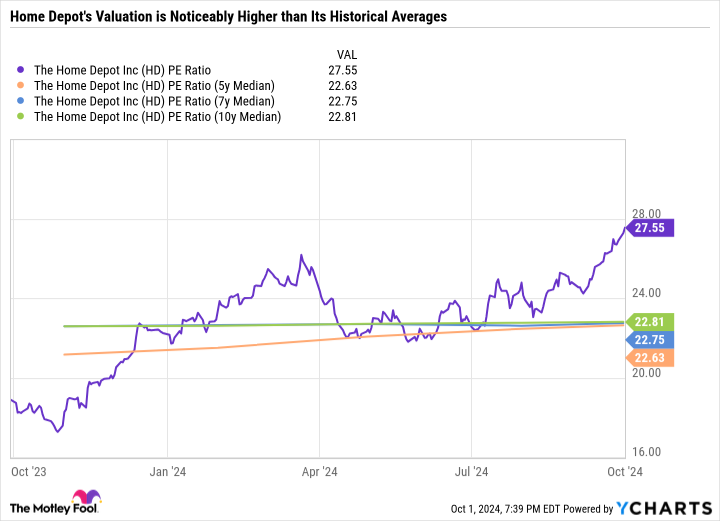

可能推动家得宝走高的两个最大因素是,在原本昂贵的市场中,它是一只廉价的蓝筹股,而较低的利率可能有利于房地产市场,进而有利于家居装修市场。如下图所示,家得宝的市盈率正好位于五年、七年和十年的中位水平附近,但此后随着股价的上涨而同步飙升。

较低的抵押贷款利率可能会刺激消费者支出的增加,从而有利于家得宝的预期业绩。但值得理解的是,家得宝股票的上涨并不是基于该公司已经做了什么,而是基于它在更有利的经济条件下可以做什么。

鉴于估值昂贵,家得宝不再具有吸引力。不过,它仍然可能是一只不错的长期买入并持有股息股票。

该公司在盈利和股息以令人印象深刻的速度增长以及整个周期的投资方面有着良好的记录。家得宝 (Home Depot) 今年早些时候进行了 180 亿美元的大规模收购——这是其历史上规模最大的收购之一。这样做的前提是此举可能需要一段时间才能获得回报。在行业低迷时期能够引起如此轰动的公司并不多。

家得宝的股息收益率为 2.2%,对于喜欢该公司战略决策并相信它可能成为房地产市场反弹的螺旋弹簧的投资者来说,仍然是一个不错的选择。

更健康的消费者对麦当劳来说是个好消息

7 月,麦当劳创下 52 周新低。投资者越来越担心该公司正在失去定价权,而客户则倾向于选择更实惠的选择。但麦当劳的股价在过去三个月里飙升了近 20%,创下 52 周新高。

此举可能表明麦当劳已经走出困境。但管理层对公司的近期前景缺乏信心。人们在购买时仍然有选择性,较低的利率不太可能在一夜之间改变这种行为。

同样值得理解的是,麦当劳不是一家应该根据市盈率等传统指标进行估值的公司,因为只有 5% 的门店是公司拥有和经营的。特许经营业务模式可能会导致收益不一致,因此最好长期关注麦当劳的收入和营业利润率。

正如您在图表中看到的那样,麦当劳的销售额已从疫情期间的低点反弹,而且该公司的利润率也有所增长,这表明它有足够的空间在需要时降低价格,或延长 5 美元餐点优惠等促销活动。

对于麦当劳来说,投资者似乎正在以超长期的眼光看待该公司的股票,并着眼于该公司至少一年后的状况,而不是现在的状况。

另一个可能推动该股上涨的催化剂是中国。中国最近宣布了一项刺激计划,旨在推动经济增长和增加消费者支出。鉴于麦当劳在中国的业务,中国经济潜在的走强对麦当劳来说是个好消息。

麦当劳不再像几个月前那样令人尖叫,但它仍然是一只值得现在购买的股息股票。麦当劳最近将股息提高了 6%,达到每季度 1.77 美元,即每年 7.08 美元,远期收益率为 2.3%。考虑到标准普尔 500 指数的收益率仅为 1.3%,这并不是一个糟糕的被动收入来源。

长期投资者的3个合理买入

可口可乐、家得宝和麦当劳是三家现象级企业,虽然它们的股价很便宜,但它们的股价在相对较短的时间内经历了大幅上涨。每当一只股票根据预期出现大幅波动时,都会迫使该公司兑现承诺,否则将面临股价回调。

虽然这三家公司的交易都不如今年早些时候那么划算,但对于寻找蓝筹股股息的投资者来说,它们的定价并不一定过高。事实上,它们正是投资者可以信赖的、能够度过经济衰退的公司。

如果您愿意投资优质股票,那么仔细评估这三只股票可能是明智之举,请记住当前的涨势可能很快就会降温。

您现在应该投资 1,000 美元购买可口可乐吗?

在购买可口可乐股票之前,请考虑以下因素:

这 Motley Fool 股票顾问 分析团队刚刚确定了他们认为的 10只最佳股票 供投资者现在购买……可口可乐不是其中之一。入选的 10 只股票可能会在未来几年产生巨额回报。

考虑何时 英伟达 于 2005 年 4 月 15 日列出此列表…如果您在我们推荐时投资了 1,000 美元, 你将有 765,523 美元!*

股票顾问 为投资者提供了一个易于遵循的成功蓝图,包括建立投资组合的指导、分析师的定期更新以及每月两只新股票的选择。这 股票顾问 服务有 超过四倍 自 2002 年以来标准普尔 500 指数的回归*。

查看 10 只股票 »

*股票顾问截至 2024 年 9 月 30 日返回

丹尼尔·福尔伯 (Daniel Foelber) 没有持有上述任何股票的头寸。 Motley Fool 持有并推荐 Home Depot 和 Nvidia。 Motley Fool 有披露政策。

可口可乐和这两只炙手可热的道指股息股票在 3 个月内上涨 10% 至 22%,10 月份仍值得购买 最初由 The Motley Fool 发表

关键词:家得宝,可口可乐,麦当劳,股息股票,股息股票