(彭博社)——欧洲央行可能会在未来一周推动全球货币宽松,政策制定者一个月前还几乎排除了降息的可能性。

大多数阅读来自彭博社

经济学家认为,本周期第三个百分点的下降可能预示着官员们将采取更持久的加速行动,寻求缓冲欧元区因长期高借贷成本对经济增长造成的打击,目前这种情况正在上演。有滞后。

欧洲央行行长克里斯蒂娜·拉加德将于周四在斯洛文尼亚首都卢布尔雅那附近举行的会议结束后主持新闻发布会,她可能会被问及进一步降息的前景,以及与 9 月会议相比发生的重大变化。

由于决策间隔仅五周,且没有太多新数据,官员们似乎放弃了近期对挥之不去的通胀压力的谨慎态度,转而主要应对表明私营部门萎缩的调查数据经济。

此类报告对金融市场产生了重大影响,并激发了人们普遍预期的降息势头,因为政策制定者在很大程度上支持了押注的改变。

转变来得很突然。在 9 月 12 日的决定中,官员们几乎排除了 10 月份降息的可能性。几天后,斯洛伐克央行行长彼得·卡济米尔 (Peter Kazimir) 宣布,“我们几乎肯定需要等到 12 月”才能采取另一举措,因为到 10 月 17 日“几乎没有新信息”。

他现在是周四唯一公开反对此举的声音,尽管其他鹰派可能会在幕后加入他的行列。

彭博经济研究院的观点是:

“欧洲央行将在 10 月份和 12 月份将借贷成本降低 25 个基点。此后,随着政策制定者摸索到中性,我们会看到季度走势。”

——大卫·鲍威尔,欧元区高级经济学家。如需完整分析,请点击此处

至于接下来会发生什么,根据彭博社的一项调查,经济学家现在认为欧洲央行将加快宽松政策,到 2025 年底将借贷成本降至不再限制经济的水平。

在其他地方,中国数据可能显示经济继续低于目标,从东南亚到智利的其他央行将做出利率决定,而英国通胀可能最终放缓至2%以下。诺贝尔经济学奖将于周一在斯德哥尔摩揭晓。

单击此处了解过去一周发生的情况,以下是我们对全球经济即将发生的情况的总结。

美国和加拿大

美国报告将让人们了解消费者、制造商和住宅建筑商在接近今年最后一个季度的动力有多大。周四公布的数据预计将显示零售销售稳定增长,凸显消费者消费习惯的弹性。

亚特兰大联储目前的 GDPNow 预测显示,个人消费支出的加快将推动第三季度经济的强劲增长。

与此同时,美联储周四的报告预计将显示工厂产出放缓,这表明制造业陷入困境。第二天的新屋开工可能会表明住宅建设会降温。

考虑到飓风海伦在本月末登陆,对 9 月份经济数据的影响可能不大。然而,海伦和飓风米尔顿预计将扭曲 10 月份的数据。

下周发表讲话的美联储官员包括克里斯托弗·沃勒 (Christopher Waller)、尼尔·卡什卡里 (Neel Kashkari) 和玛丽·戴利 (Mary Daly)。

转向北方,在 8 月份总体利率最终达到 2% 的目标后,加拿大央行将关注 9 月份核心通胀数据的进一步降温。

然而,小小的上行惊喜不会让政策制定者脱离宽松轨道,因为他们表示,预计可持续回归目标的道路上会遇到一些坎坷。

亚洲

中国整周都成为人们关注的焦点,周五的增长数据达到顶峰,这可能表明经济增速仍低于今年 5% 的目标。

这一结果将凸显当局上个月末采取积极宽松措施的原因,并在周六再次提供支持。

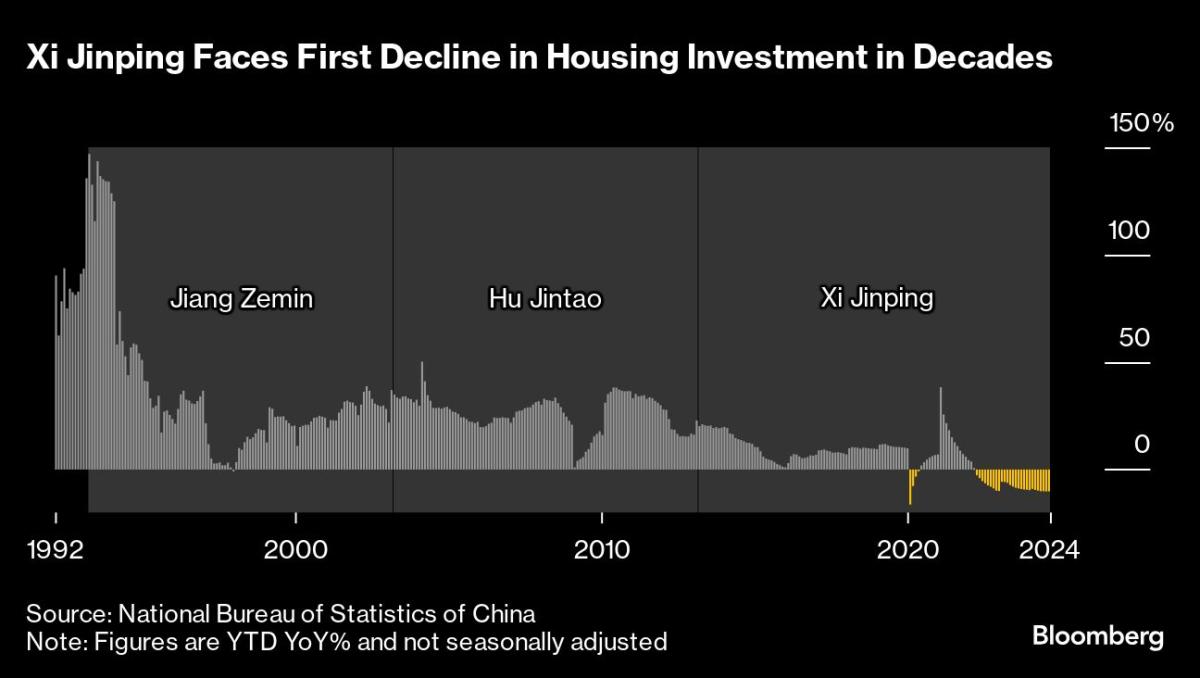

北京将公布一系列月度数据,包括九月份工业产出和零售销售,以及第三季度国内生产总值数据。房地产投资可能连续第五个月以两位数的速度下降。

周日的数据显示,中国的通货紧缩问题在 9 月份变得更加根深蒂固,消费者价格仍然疲软,工厂出厂价格继续下跌。

其他地方,新加坡金融管理局周一发布政策声明,而东南亚央行周三采取一系列行动。

在马尼拉,菲律宾中央银行预计将其基准利率和常备隔夜存款便利利率各下调四分之一个百分点,而泰国银行和印度尼西亚银行可能会保持政策设置稳定。

日本 9 月份消费者价格上涨速度预计连续 27 个月快于日本央行的目标,澳大利亚周四公布的劳动力统计数据可能反映出持续的紧缩状况。

根据周一数据的一致估计,新加坡的经济增长可能会在第三季度有所回升。中国、日本、印度尼西亚、印度、新加坡和马来西亚将公布贸易数据,新西兰将公布第三季度消费者价格数据。

欧洲、中东、非洲

除了欧洲央行的决定外,英国可能成为一个关键焦点,工资、通胀和零售销售数据均计划发布。

英国央行行长安德鲁·贝利表示,他可能对采取更积极的宽松政策持开放态度,这些数据将让我们了解消费者价格背景是否已经变得足够温和,足以允许这种情况发生。

经济学家预计,9月份通胀数据将显示疲软,自2021年4月以来首次低于2%的目标。

在欧元区,德国 ZEW 投资者调查发布之际,该国政府正在接受新的预测,承认欧洲最大的经济体今年可能会出现收缩。

意大利的财政事务可能会引起关注,周二晚间将赶在欧盟最后期限之前提交预算。惠誉评级和标准普尔全球评级均计划在周五收市后公布有关意大利的潜在最新消息。

该地区的经济困境可能会在周四和周五举行的欧盟领导人布鲁塞尔峰会上成为焦点,竞争力也是议程上的主题之一。

向南看,周二在以色列,通货膨胀率已经高于 1% 至 3% 的官方目标,随着该国陷入多线冲突,预计通货膨胀率将进一步加快。分析师预测 9 月份的利率从一个月前的 3.6% 升至 3.7%。

在南非,储备银行将发布半年一次的货币政策审查,为通胀和利率前景提供指导。州长 Lesetja Kganyago 将在活动中发表讲话。

尽管燃料成本上涨和毁灭性洪水造成价格压力,尼日利亚投资者仍将关注 9 月份年度通胀是否继续放缓。目前通货膨胀率为32.2%。

在纳米比亚,央行将于周三将目前为 7.5% 的主要利率降低 25 个基点,与南非上个月的降息一致。纳米比亚元与兰特挂钩,这意味着货币政策通常受到南非储备银行行动的指导。

周四在土耳其,央行可能会连续第七次将利率维持在 50%。通胀已从 5 月份的 75% 降至 9 月份的 49%,但官员们希望看到通胀进一步下降,然后再考虑放松政策。一些分析师认为政策制定者将推迟削减开支到 2025 年。

在埃及,在数据显示 9 月份通胀连续第二个月加速后,央行可能将利率维持在 27.25%。高盛等银行目前预计借贷成本削减将推迟到明年初。

拉美

在智利的利率会议上,低于预期的通胀数据可能导致利率下调四分之一个百分点至 5.25%。这将使央行的宽松周期达到 600 个基点,到 2025 年底可能还会再降息 75 个基点。

在其他拉丁美洲大型央行中,秘鲁的宽松政策在很大程度上符合预期,而事实证明,巴西、哥伦比亚和墨西哥的行动远比 2023 年中期的共识预期温和得多。

其他央行新闻方面,智利、巴西和哥伦比亚的货币当局都将发布备受关注的预期调查。除了经济学家和分析师之外,智利还对交易员进行了一项调查,调查将于周一进行。

秘鲁首都 8 月份失业率微升至 6.1%,周二公布的 9 月份失业率可能再次小幅上升,但随着经济继续增加就业机会,失业率已接近疫情后低点。

同样在周二,哥伦比亚公布了 8 月份工业生产、制造业生产和零售销售数据。 7 月份的印花全部是黑色的,这是 17 个月以来的第一次。

巴西、哥伦比亚和秘鲁的 GDP 代理数据可能显示,这三个经济体在上半年高调结束后,7 月份都遭遇逆风。

——在 Brian Fowler、Laura Dhillon Kane、Vince Golle、Piotr Skolimowski、Robert Jameson、Monique Vanek 和 Paul Wallace 的协助下。

(欧洲、中东和非洲部分的欧盟峰会更新。)

大多数阅读来自《彭博商业周刊》

©2024 彭博社

关键词:欧洲央行,彭博社,克里斯蒂娜·拉加德,央行,政策制定者,全球经济