人们目前正在密切关注美国的数据,以了解新美国总统最近可能采取的关税决定的影响。我也不例外。昨天(2025年4月30日),美国经济分析局发布了最新的美国国民账户数据 – 国内生产总值,2025年第一季度(提前估算) – 这为我们提供了自新政权上任以来的第一个主要数据发布。事实是,鉴于特朗普(Trump)的第14257号行政命令(14257)确实在2025年4月4日开始运作,但这些数据不能告诉我们关税决定的太多有关问题的决定,尽管此时之前已经有一些较早的关税更改。

旁边

上周,我检测到我认为Doge效应的第一个影响。

我定期使用美国卫生数据和报告,用于职业健康风险等。

上周,我返回该数据源以获取一些信息,发现所有报告都消失了,我刚刚收到了Apache Server 404错误通知。

就在几个月前,所有这些信息都可用。

今天,我从美国经济分析局(Bureau of Economic Analysis)那里寻找了长期以来的“交互式数据”能力,该局发布了所有国家会计数据。

这就是我发现的:

我认为,在上周与美国数据源互动的这两个实例表明,研究人员还有问题。

入门国民账户评论

美国经济分析局媒体发布 – 2025年第一季度国内生产总值(预估计)说:

第一季度实际GDP的减少主要反映了进口的增加,这是GDP计算的减法,政府支出的减少……

与第四季度相比,第一季度实际GDP的低迷反映了进口的上升,消费者支出的减速以及政府支出的下滑,部分被投资和出口上的增长所抵消。

这是使人们感到困惑的第一个有趣的观点。

进口是经济学家所说的从国内收入支出周期中的“泄漏”。

因此,通过向公司等提供有效的投入来赚取收入,如果所有收入都以家庭支出的形式回收回来,那么周期就会持续下去。

生产者制作和支付投入的决定将通过销售实现。

但是,进口代表的国内收入已花在国外生产的商品和服务上,因此它们构成了该国内收入支出周期的“泄漏”。

除非它们被该周期外部的“注入”所抵消,例如,商业投资,出口收入和/或政府支出,那么经济合同,因为并非所有产生的国内收入都以销售形式返回本地生产商。

这就是为什么进口支出是GDP增长的负面影响,这正是美国2025年三月季度发生的事情。

由于进口支出的显着增长,GDP的下降清楚地反映了即将到来的关税增长的进口商的期望。

这可能是四分之一的效果,因此,这并不意味着衰退是迫在眉睫的。

为了证明即将发生的衰退,我们需要调查主要支出总计:家庭消费,投资支出和政府支出(请参见下文)。

BEA还指出,2025年1月,加利福尼亚州的丛林大火“破坏了消费者和商业活动,并促使紧急服务和补救活动”,尽管他们说“不可能估计加利福尼亚野火对第一季度GDP的整体影响

这是一个有趣的观点。

国民帐户涵盖 流 支出,而不是资产股(实际或财务)。

因此,尽管丛林大火在财产损失方面造成了毁灭性的措施,但BEA指出,“固定资产(例如住宅和非住宅结构)的破坏不会直接影响GDP或个人收入”。

三月前期估计的摘要结果是:

- BEA说,每年化的皇家GDP下降了0.3%,季度下降了0.1。

- 2024年3月至2025年3月的三月增长率为2.1%。

- 个人消费支出的季度增长为0.4%(比上一季度的1%下降),而年增长率为3.1%。

- 商业投资增长了5.1%(从-1.4%提高);年增长率为3.8%(高于3.4%)。

- 政府支出增长为0.4%(低于0.8%);年增长率为5.3%(低5.8%)。

- 该季度的出口增长了0.4%(从零提高);年增长率为2.7%(低3%。

- 该季度进口量增长了9%(高于-0.5%;年增长率为5.9%(高于1.7%)。

请注意,BEA通常引用“年度化季度数字”,该数字是通过简单地将-0.1%的三月季度结果乘以4来计算得出的。

大多数机构报价的替代方案是实际的年度(同比同比增长率),这是从2024年3月季度到2025年3月的季度变化的百分比。

该份额比2024年12月 – 季度的2.5%下降了2.1%。

尽管个人消费支出有所放缓,政府支出签约,但商业投资和出口一样强劲。

因此,进口的一次性激增(经济学家称之为“政策公告”效应尚未遭受衰退的信号。

一些图

以下图表捕获了故事。

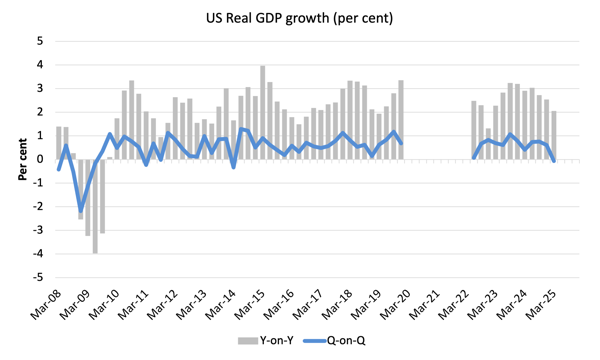

第一张图显示了从上一个周期的高峰(2007年12月至季度)到2025年三月(灰色条)和季度增长率(蓝线)的年度实际GDP增长率(年度逐年)。 2020年3月至2022年3月的季度(包括)被排除为COVID-19异常值,以便您对相对运动有更好的印象。

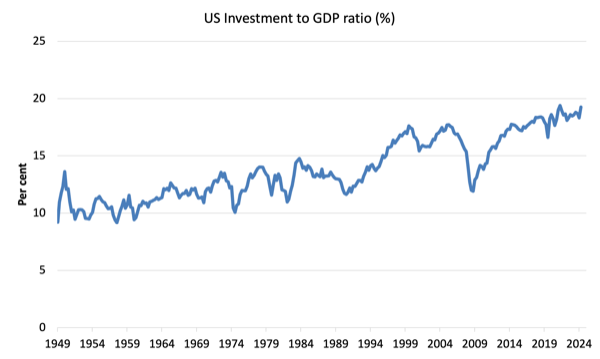

下一张图显示了从1947年3月至9月季度2023年的私人投资与GDP比率的演变。

由大流行引起的混乱是显而易见的,最初的GFC恢复后的停滞性能也是如此。

但是,2025年3月季度的比率为19.3%,比在大流行袭击之前记录的2020年3月季度的最高读数最低。

遵循的是,业务投资的季度增长率非常强,为5.1%,增长率为5.9%。

因此,投资率没有显示到3月底的任何戏剧性的“悬崖跌落”动态。

投资增长主要由库存积累(即未售出的商品)主导 – 见下文。

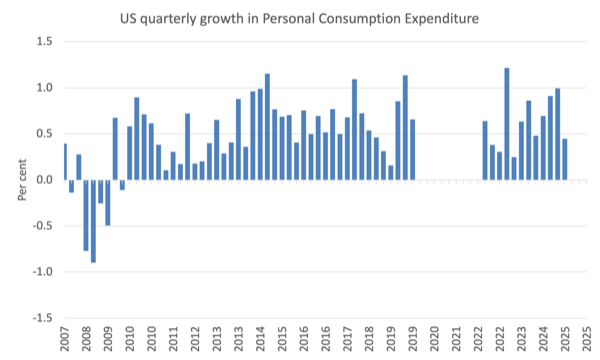

下一张图显示了从2007年12月到2025年3月的个人消费支出的季度增长(以上排除了最糟糕的库维德季度)。

虽然从1%降至0.4%,但平均水平(不包括2020年3月至2022年3月之间的四分之一)为0.5%。

在私人消费增长方面,2024年后期的季度异常强大。

因此,我怀疑在此阶段,我们是否可以在此阶段就特朗普政府对这笔支出总体的影响。

纽约联邦储备银行出版物 – 家庭债务和信贷报告 – 最后一次更新了2024年12月 – 季度(2025年2月出版) – (PDF下载)。

它显示:

在第四季度,家庭债务的总债务增加了930亿美元,达到18.04万亿美元……在某个犯罪阶段,违法利率从上一季度提高了0.1个百分点(PPT),占未偿债务的3.6%。抵押贷款余额增长了110亿美元,截至12月底,抵押贷款余额为12.61万亿美元。过渡为严重的犯罪,定义为送达90天或以上的时间,抵押贷款保持稳定,但可以使用汽车贷款,信用卡和HELOC余额。自动贷款余额在第四季度增加了110亿美元,至1.66万亿美元,而信用卡余额从上一季度增加了450亿美元,达到了12月底的12.21万亿美元。

消费者借用酿造似乎并没有大量下降。

对增长的贡献

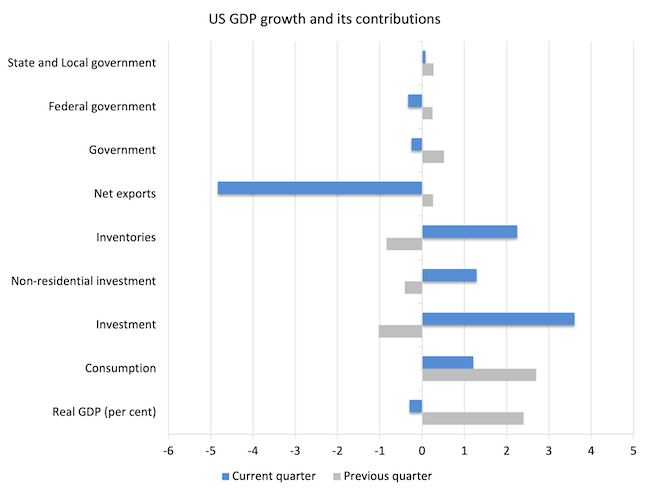

下一张图比较了2022年6月的2022(灰色条)对实际GDP增长的贡献,该贡献与2025年三月的2025年3月(蓝色条)进行了比较。

进口支出增加(通过净出口)的影响是主导的。

此外,投资数字是由库存增长驱动的。

Bea指出:

投资增加的最大贡献者是私人库存投资,这是批发贸易的增加(尤其是毒品和杂物)。私人库存投资的估计主要基于人口普查局库存账面价值数据和3月的BEA调整,以说明进口的显着增加。

因此,该结果可以在下一个季度进行修订。

但是,我们可能期望的是,进口中的一次性繁荣将在下一季度的数据中适度(从而减少增长的流失),而库存积累也将下降(从而减少对增长的投资贡献)。

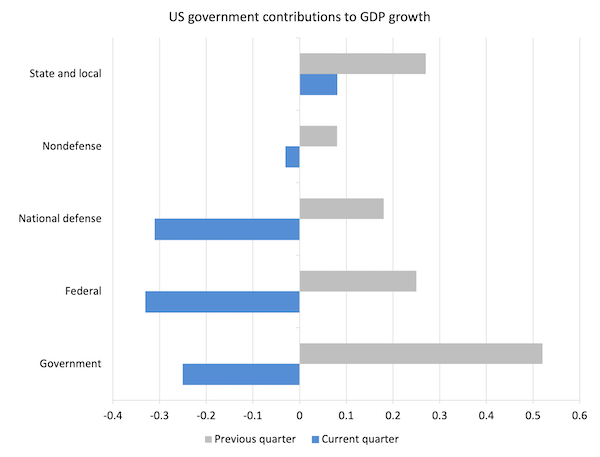

下一张图分解了政府部门,并表明政府的负面增长贡献主要是由于联邦一级的国防支出下降。

我不知道那是什么。

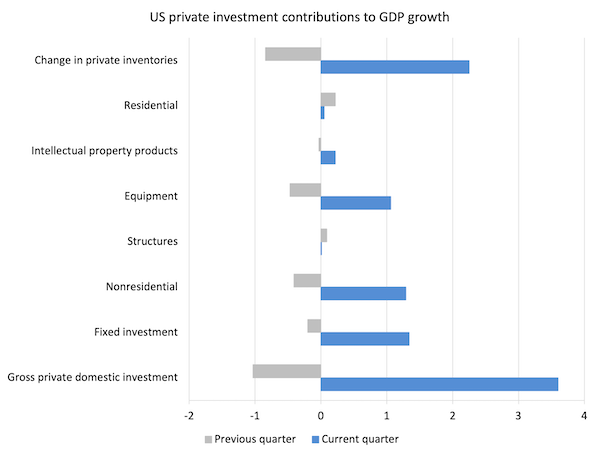

为了更好地了解投资支出的情况,下一张图表打破了对各种投资组成部分的实际GDP增长的贡献。

显然,库存积累是主导的,但总体上也有大量的投资捐款。

结论

美国三分之一的国民账户数据并没有太多告诉我们美国经济的可能轨迹。

昨天的美国国民帐户数据似乎验证了预期4月份关税公告的支出行为是否发生了变化 – 鉴于进口的激增。

增长收缩了,但这一切都取决于进口的激增,这为本季度净出口净出口4.83点的GDP增长做出了贡献 – 非常戏剧性。

其他私人支出总计仍然相当稳定,而政府支出的下降破坏了增长。

因此,除了进口支出肯定会提出外,对特朗普时期的任何确定性说明还为时过早,这可能是一次又一次的激增(鉴于四月的决定,也许对第二季度也有一些适度的影响)。

今天就足够了!

(c)版权2025威廉·米切尔(William Mitchell)。版权所有。

关键词: