自从我第一次阐述为什么“财富效应”是一个简单的相关错误以来,已经过去了 15 年:

“财富效应的基本前提是众所周知的:随着牛市期间股票投资组合价值的上升,投资者会感到欣喜若狂。这种心理状态让他们对自己的财富、债务,最重要的是对支出和放纵感觉更舒服。有人认为,最终结果是消费者增加支出,刺激经济,从而带来更多就业机会和税收。一个良性循环就形成了。 问题是,这个理论大多是无稽之谈。” 大局,2010 年 11 月 16 日

令人惊讶的是,美联储继续根据我认为对经济学和心理学的根本误解来制定政策。

不,支出不会因为股票上涨而增加;而是因为股票上涨。相反,支撑更高消费支出的因素——就业、工资、信贷的增加,甚至温和的通货膨胀,加上其他支撑经济扩张的因素1 – 倾向于 还 推高收入、利润、投资者情绪,从而推高股价。2

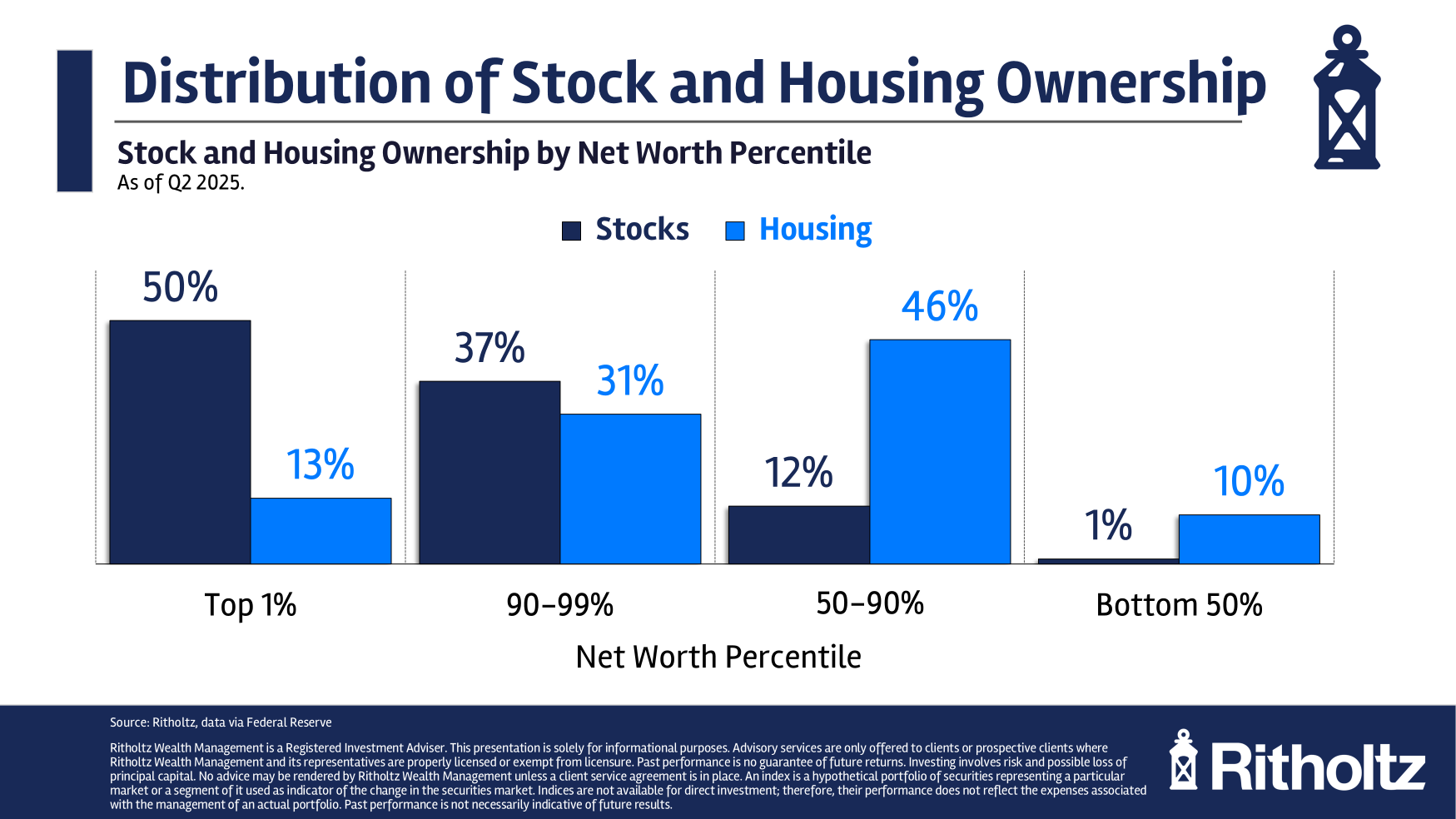

但这只是财富效应难题的前半部分;另一半是该国大多数人持有的股票很少。你之前看过数据:排名前10%的人拥有87%的股票市场,而排名垫底的90%的人只拥有13%。

有人真的相信股市是推动那些只拥有 13% 股票的 90% 人消费的动力吗?

住房确实存在财富效应——底层 90% 的人拥有 87% 的房屋——非常接近你的预期。但即使这些数字也是有偏差的。下半部分家庭(又称租房者)仅拥有 10% 的住房存量。因此,即使是住房的财富效应也有些微弱。

真正推动消费者支出增加的因素是什么?

充足的就业机会、工资上涨、经济扩张、劳动力流动性和充足的信贷可用性解释了消费者过去的行为。导致消费者支出增加的并不是股市的长期牛市,而是股市的长期牛市。推动牛市的同时期因素也推动了支出。

如果有人有令人信服的数据表明股市牛市创造了真正的财富效应,这种效应不仅仅是相关性,而且是真正的因果关系,我很乐意看到它……

之前:

财富效应是一种不良相关性幻想(2016 年 4 月 25 日)

美联储过于关注财富效应和股票市场(2014 年 2 月 6 日)

财富效应谣言被过分夸大(2010年11月16日)

参见:

经济华尔街存在消费者支出问题(Axios,2025 年 9 月 9 日)

富有的美国人正在消费。拥有较少的人正在苦苦挣扎。 (纽约时报,2025 年 10 月 19 日)

每周更新美国消费者信心追踪(Morning Consult,2025 年 10 月 20 日)

华盛顿可能错过了经济麻烦的迹象:为什么共和党人和民主党人都被股市愚弄了。 (Politico,2025 年 10 月 21 日)

__________

1. 您可以在因果关系问题上添加另一个问题:大流行期间商品与服务的普通支出模式发生逆转,随后在过去几年中最终恢复到接近正常水平……

2. 我之前已经讨论过,大多数情绪指标都被打破了;无论如何,情绪主要在极端情况下有用。

关键词: