中东和非洲 (MEA) 的数字银行业正在经历重大转型,新型银行和挑战者银行正在成为重塑金融服务的关键参与者。

这些数字优先的机构正在弥补传统银行业务的空白,提供创新解决方案以满足多元化和服务不足的市场的需求。

中东和非洲地区的新型银行与全球同行一样,完全在数字领域运营,没有任何实体分支机构。另一方面,挑战者银行主要采用数字化运营,但实体存在可能有限,这与传统银行有所不同。值得注意的是,数字银行可以分为两种类型,即新型银行或挑战者银行。

虽然与欧洲和美国等较成熟的市场相比,新银行仍处于起步阶段,但它们在 MEA 地区正获得越来越多的关注。鉴于个人和中小企业在获取传统金融服务(例如开设银行账户)方面面临的挑战,这一点尤为重要。MEA 地区的新银行和挑战者银行通过两种主要途径出现:

银行创建自己的新银行

与英国等地区不同,这些地区的新银行通常是独立实体,而在 MEA 地区,传统银行在建立新银行方面处于领先地位。这可以通过内部开发新银行平台或收购现有技术来实现。

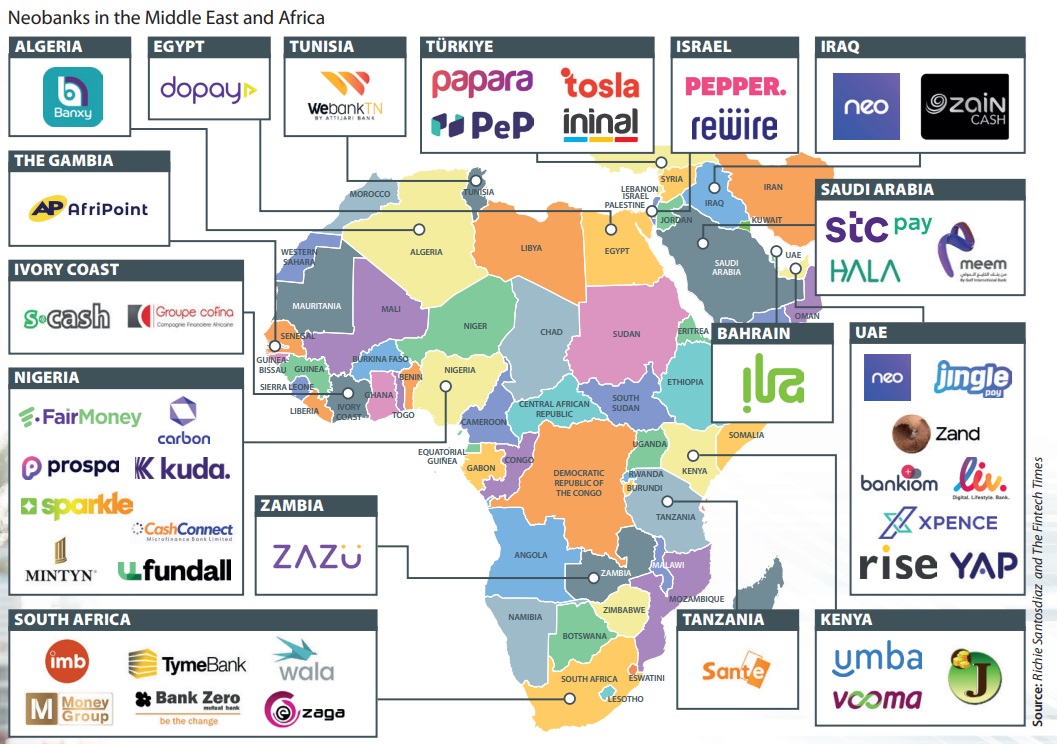

例如, 阿联酋国民银行 推出 丽芙, 马什雷克银行 引入 马什雷克新, 和 抗凝血病细胞 已确立的 ADCB 海亚克 在中东。同样, 以色列国民银行 创建 胡椒 在以色列, 农行 推出 银行, 和 海湾国际银行 巴林推出 米姆. 在土耳其, 阿克银行的子公司, 阿克奥德,开发 托斯拉。

与银行合作的独立新银行

在 MEA 地区也有独立的新银行运营,例如 现在钱 和 上升 在阿联酋, 多帕伊 在埃及。这些新银行通常与老牌银行合作,在银行牌照下经营。

例如, 现在钱 合作伙伴 迪拜商业银行(CBD),崛起 阿拉伯联合银行和 Dopay 巴克莱 和 签证. 在土耳其, 帕帕拉 2016 年获得批准作为电子货币机构运营。Papara 推出了一款非银行预付卡, 万事达 徽标,并已成为万事达卡、维萨卡和 银行间卡中心,用户数量超过1200万。

合作伙伴关系在帮助新银行和挑战者银行拓展其初始市场方面发挥了至关重要的作用。这种方法在一个国家多元化的地区被证明是有价值的,如果没有合作伙伴关系,扩张既耗时又费钱。

政府支持

政府支持在促进 MEA 地区新银行和挑战者银行的发展方面发挥了至关重要的作用。例如,在沙特阿拉伯, 沙特阿拉伯货币管理局 (SAMA) 授予 STC 银行 和 沙特数字银行 2021 年 6 月,D360 将于 2022 年 2 月推出。在以色列, 一零 继同年 10 月实施开放银行改革之后,该银行于 2021 年 1 月成为 40 多年来第一家正式开业的银行。

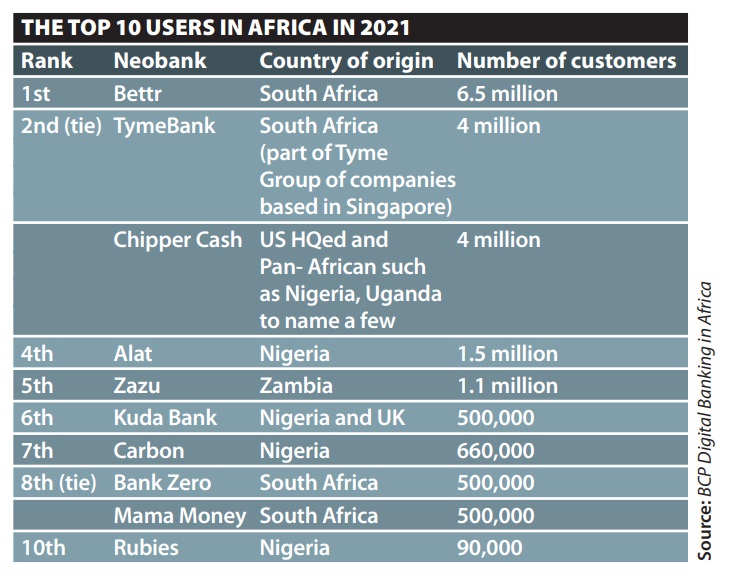

在非洲,数字银行业发展迅猛,截至 2022 年,非洲大陆共有 21 家数字银行,服务客户超过 1800 万。值得注意的是,80% 的数字银行集中在尼日利亚和南非,尽管根据最近的数据,这一格局似乎正在进一步多样化。泛非洲银行 Ecobank 正在推行 API 方法,允许非银行金融科技公司连接到其金融基础设施并获得更广泛的产品和服务。

然而,非洲的新型银行面临着挑战,尤其是坏账问题。尽管如此,也出现了一些积极进展,例如南非 泰姆银行 12 月首次盈利。尽管如此,截至今年,非洲大陆的许多新银行仍然处于亏损状态。

扩展服务

在非洲和中东,新银行和挑战者银行通过合并、收购或有机增长,将业务扩展到核心业务之外,成为超级应用。例如,南非的 TymeBank 收购了 零售资本 2022 年,作为其先买后付 (BNPL) 产品的补充, 更多时间而阿联酋的 Liv 在 2020 年融入了游戏科技等元素,以吸引更年轻的受众。在用户采用率方面,2022 年非洲排名前 10 的数字银行如下:

除了上述参与者之外,非洲数字银行领域的其他知名参与者包括 奥兰治班克是法国电信巨头的子公司 橙子其在西非的覆盖范围十分广泛, 7aweshly 来自埃及。

2021 年 11 月发生了一件重大事态发展,当时 尼日利亚中央银行(CBN) 临时批准 移动网络 南非和印度的 Airtel 两家在非洲具有重要影响力的知名电信公司将在尼日利亚运营支付服务银行。

这一决定为尼日利亚人,特别是没有银行账户的人群提供了使用电信支付平台的机会,例如 莫莫 和 智能现金。他们现在可以加入本地电信运营商,例如 格洛 和 9mobile,这些公司已经持有该股权,并且独立运营,而不是建立合作伙伴关系。

以下摘录自 《金融科技时报》:中东和非洲 (MEA) 2024 年报告。

关键词: