免费解锁编辑文摘

英国《金融时报》编辑鲁拉·哈拉夫(Roula Khalaf)在每周新闻简报中精选了她最喜欢的故事。

激进投资者在约会应用上向右滑动。但约会文化的转变,以及对安全和恋爱骗局的担忧,意味着他们可能很难说服更广泛的市场也这样做。

Starboard Value 于 7 月透露,它已在 Match Group 中持有 6.6% 的股份。这是第三家瞄准 Tinder 和 Hinge 所有者的激进投资者。今年早些时候,Elliott Investment Management 持有 Match 的股份(据标普全球市场情报公司称,约为 4.5%),并促使 Match 增加了两名新董事会成员,并签署了一份信息共享协议。规模较小的 Anson Funds Management 也持有股份。

活动人士有充分的理由推动变革。在新冠疫情期间,约会应用人气飙升,因为孤独的单身人士用它们保持联系。但 Match 及其竞争对手 Bumble 却在疫情后增长放缓的环境中苦苦挣扎。

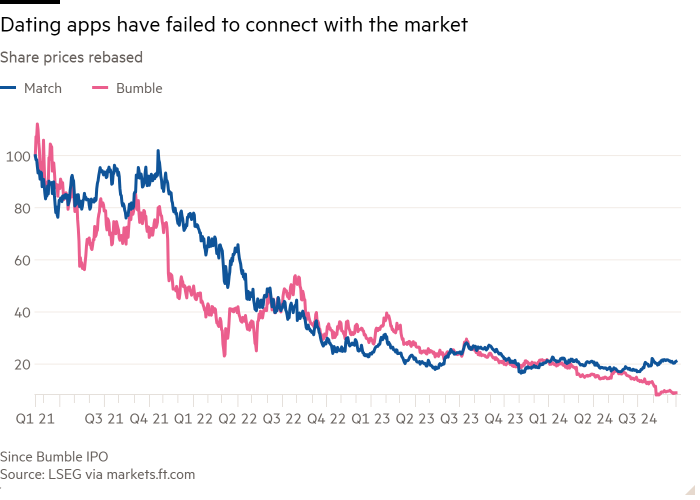

Match 的付费用户群(从 2020 年初的 1300 万跃升至 2022 年第三季度的 1650 万)在过去七个季度中逐年缩水。股价暴跌。在 2021 年的巅峰时期,Match 的市值接近 500 亿美元。现在它的价值仅为 93 亿美元。Bumble 于 2021 年上市,自 IPO 以来已下跌 90%。

Tinder 是 Match 最大的问题。这款备受推崇的应用率先采用了滑动功能,成为流行文化讨论的固定内容,是 Match 最大的业务,去年创造了近 20 亿美元的收入,占该集团总收入的 57%。但年轻人正在叛逃,他们寻求更认真的关系,而不是 Tinder 所著称的随意约会。结果是:Tinder 的付费用户在第二季度又下降了 8%,降至 960 万。

Match 仍拥有在线约会领域一些最大、最知名的品牌。该公司仍具有很强的现金生成能力,去年的自由现金流为 8.29 亿美元。Starboard 认为,如果 Match 能够扭转 Tinder 的颓势、削减成本并增加回购,那么将会带来好处。这位激进投资者看到了 Hinge 的潜力,这是一款快速增长的应用程序,适合寻找伴侣的人。然而,它还敦促 Match,如果无法重振业务,就考虑出售自己。

华尔街仍需说服力。运营约会应用的经济效益很难,它依赖于不断向单身人士推销付费产品,并取代那些已成婚的人。就像任何求爱一样,吸引投资者需要时间和精力。激进投资者的工作已经很艰巨了。

潘昱昱@ft.com

关键词: