免费解锁编辑文摘

英国《金融时报》编辑鲁拉·哈拉夫 (Roula Khalaf) 在这本每周通讯中选择了她最喜欢的故事。

Burberry 会成为收购目标吗?不难看出为什么交易传闻——本周以意大利品牌 Moncler 为主角——开始流传。这家英国奢侈品集团的扭亏为盈导致其股价在过去 12 个月内下跌了一半。巴宝莉 (Burberry) 的市值高达 30 亿英镑,在这个日益被巨头主导的世界中,巴宝莉 (Burberry) 已成为小菜一碟。然而,即使是现在,潜在的掠夺者也很难让数量增加。

问题不在于巴宝莉品牌缺乏潜力。但在试图“提升”价格(即提价)的过程中,该集团却成功地降低了销售额。分析师预计今年收入将下降近 20%,运营利润几乎消失。

摆脱这种低迷的方法可能需要降低价格并放弃滑稽的美学,转而选择经典的英国外套,比如该公司闻名的风衣。新任老板乔什·舒尔曼将于下周公布他的战略。但伯恩斯坦公司 (Bernstein) 的卢卡·索尔卡 (Luca Solca) 表示,从 2024 年中期开始,该公司的新产品已经将平均售价降低了 27%。

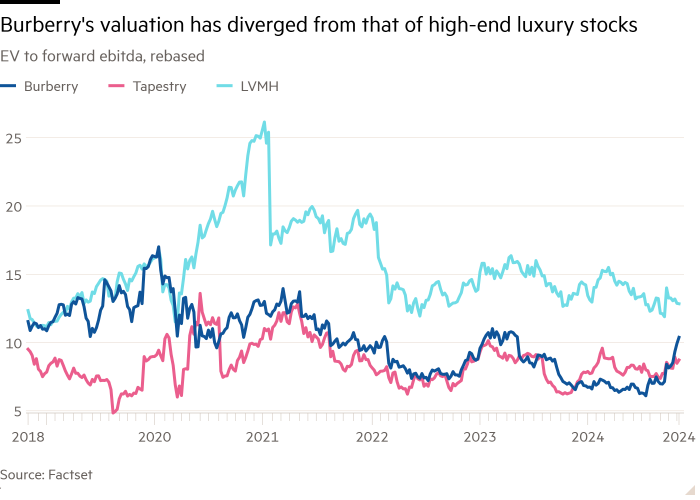

专注于价格实惠、优质的产品是 Burberry 的明智之举。高端奢侈品集团的价格上涨幅度如此之大,必然导致下层的需求未能得到满足。问题在于,Tapestry 和 Capri 等中端市场奢侈品公司的交易价格比高端集团低 15-20%。 Burberry 的估值已经与 LVMH 出现了差异。但放弃品牌提升就消除了估值提升的希望,让任何买家都依赖于利润的大幅提高来创造价值。

对于此处所需的乐观态度:假设买家必须为 Burberry 支付约 50 亿英镑,其中包括 30% 的收购溢价和 11 亿英镑的债务。即使假设更便宜的产品从 2025 年到 2030 年推动年均销售额增长 10%,并且 EBITDA 利润率稳定在十几岁左右,到本世纪末,巴宝莉 (Burberry) 的价值可能会达到 70 亿英镑(以经济实惠的奢侈品倍数计算)。这意味着五年内增长了 40%,但假设在当前低迷的奢侈品环境中这将具有挑战性。

战略买家也许能够通过合并供应链和优化商店来削减一些成本,但很难看出这会如何扭转局面。与此同时,潜在的私募股权掠夺者需要向该集团承担债务以提高回报——考虑到该集团目前的情况,这是另一个艰巨的任务。任何希望获得巨额支票的巴宝莉股东可能会失望。

关键词: