欧元今天加速抛售,兑英镑跌至 2024 年新低。尽管欧元兑其他货币保持相对稳定,但兑瑞士法郎也显着走软。市场情绪似乎反映了欧洲央行在即将举行的会议上的鸽派指引,预计降息标准为 25 个基点,而不是更激进的 50 个基点降息。

欧元区最大经济体德国和法国的经济困境仍然是欧元区问题的核心。自年中以来,增长势头开始减弱,巴黎奥运会带来的暂时提振迅速消退。政治不确定性加剧了压力,德国面临政策僵局,法国则努力应对持续的治理挑战。昨天发布的 Sentix 投资者信心数据突显了经济低迷的程度,进一步抑制了市场情绪。从外部来看,当选总统唐纳德·特朗普领导下的美国重新征收关税的可能性非常大,这对欧元区依赖出口的经济体构成了额外的威胁。

欧洲央行面临着支持步履蹒跚的经济同时平衡通胀风险的压力。目前市场预计到 2025 年底存款利率将累计下降 152 个基点,从 3.25% 降至约 1.75%。

欧洲央行预期的宽松步伐与英国央行更为谨慎的做法形成鲜明对比。尽管人们对秋季预算普遍不满,但首相基尔·斯塔默领导下的英国政府目前看来政治稳定。英国央行已暗示未来将采取谨慎的态度,明年可能仅实施四次降息,从而使英镑相对于欧元处于更有利的地位。

大西洋彼岸,美联储预计将在 12 月再次降息 25 个基点。然而,随着美联储评估特朗普政府即将出台的政策对经济的影响,一月份暂停的可能性似乎越来越大。财政刺激和贸易措施带来的预期通胀压力可能会抑制美联储的宽松步伐,支撑美元相对坚挺。

总体而言,在货币市场中,澳元和新西兰元仍然是当天表现最弱的货币,原因是澳洲联储的鸽派转变以及对中国最新经济刺激承诺的乐观情绪逐渐消退。相比之下,加元处于领先地位,其次是英镑和美元,而日元和瑞士法郎则处于中间位置。

技术上,欧元/美元将成为未来两天的焦点,美国消费者物价指数和欧洲央行利率决定将提上议事日程。迄今为止,自 1.0330 开始的价格走势看起来是修正性的,这表明从 1.1213 开始的下跌仍在进行中。突破1.0471次要支撑位将表明修正性复苏已经完成,目标为1.0330及以下。

在欧洲,截至撰写本文时,富时指数下跌了-0.64%。德国DAX指数上涨0.08%。 CAC 下跌-0.70%。英国10年期国债收益率上涨0.035至4.315。德国10年期国债收益率下跌-0.001至2.216。亚洲早盘,日经指数上涨 0.53%。香港恒指下跌-0.50%。中国上海证券交易所上涨0.59%。新加坡海峡时报上涨0.49%。日本10年期日本国债收益率上涨0.024至1.066。

澳洲联储维持利率稳定,鸽派转变增加二月降息的可能性

正如普遍预期,澳洲联储将现金利率维持在 4.35% 不变,但随附的声明标志着明显转向更加鸽派的立场。虽然 5 月份仍然是首次降息的可能性更大,但现在 2 月份确实有可能降息,具体取决于即将到来的第四季度就业和澳大利亚的通胀数据。

澳洲联储声明中最引人注目的变化是删除了有关未来货币政策决定的“不排除任何可能性”的措辞。这一变化与董事会“对通胀压力正在下降的信心”不断增强相一致。澳洲联储承认通胀的一些上行风险已经缓解,并指出总需求与供给能力之间的差距正在继续缩小。

澳洲联储表示,近期的活动数据“总体上低于预期”,央行指出消费者支出复苏速度慢于预期的风险。这些因素共同表明,人们不再对通胀保持警惕,而是更加接近宽松政策。

州长米歇尔·布洛克后来强调,声明中的措辞调整是经过深思熟虑的。虽然她澄清说今天的会议上没有讨论降息,但她承认是否最早可能在二月份降息存在不确定性。

市场迅速做出反应,掉期交易员将 2 月份降息的可能性从前一天的 50% 提高到 60% 以上。市场预期现已完全反映 5 月份之前将有两次降息。

由于商业状况恶化,澳大利亚国民银行信心指数转为负值至-3

澳大利亚国民银行商业信心指数从 10 月的 5 大幅下滑至 11 月的-3,回到平均水平以下。商业状况也显着疲软,从 7 降至 2,贸易、盈利和就业指标均出现下滑。交易状况从 13 降至 5,盈利能力从 5 变为负值,就业状况从 3 降至 2。

成本压力几乎没有缓解,投入成本基本没有变化。劳动力成本季度增长率稳定在1.4%,采购成本增长率小幅上升0.2个百分点至1.1%。在定价方面,季度产出价格增速维持在 0.6% 不变,零售价格增速回落至 0.6%,娱乐和个人服务小幅回落至 0.7%。

中国贸易数据突显出口放缓期间进口持续疲软

中国11月贸易数据显示出疲软信号,出口同比增长6.7%至312.3B美元,大幅低于10月12.7%的同比增幅,且未达到8.5%增长的预期。

各主要地区的出口表现各不相同,对美国的出口量同比增长8%,对欧盟的出口量同比增长7.2%,对东盟的出口量同比增长14.9%。然而,对俄罗斯的出口同比下降-2.5%。

在进口方面,情况显然更为负面。进口同比下降-3.9%,创2023年9月以来最大跌幅,未达到同比小幅增长0.3%的预期。

疲软是广泛的,来自东盟的进口同比下降-3%,美国进口同比收缩-11%,欧盟和俄罗斯进口同比下降-6.5%。这些数字突显了国内需求持续疲软,与近期显示消费者通胀疲软的数据一致。

贸易差额从 USD 95.7B 扩大至 97.4B,高于预期 USD 92.0B。

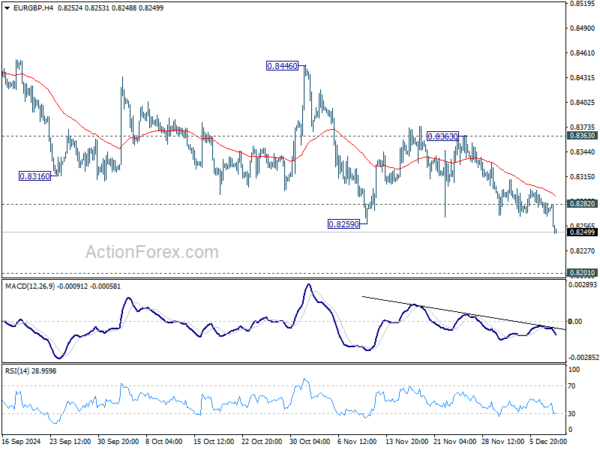

欧元/英镑日中展望

每日枢轴点:(S1) 0.8267; (P)0.8279; (R1)0.8290;更多的…

欧元/英镑突破0.8259低点,恢复下跌趋势。盘中偏向接下来将回到下行关键支撑位0.8201。那里可能会出现强劲的支撑,带来反弹。下行方面,高于 0.8282 的次要阻力位将首先使盘中偏向中性。进一步突破0.8363阻力将是看涨趋势逆转的第一个信号。然而,持续突破0.8201将带来更大的看跌影响。

从更大的角度来看,从0.9267(2022年高点)开始的下跌趋势正在进行中。下一个目标是0.8201(2022年低点),但应该会看到那里的强劲支撑带来反弹。不过,即使强劲反弹,只要守住0.8624阻力位,后市仍将看跌。果断突破0.8201将表明长期看跌逆转。

关键词:澳大利亚,中国,欧洲央行,欧元,欧元区,英镑,英国,美国,美元