在个人消费支出(PCE)通胀数据低于预期后,美元的强劲涨势在美国早盘暂停,缓解了美联储可能长期维持较高利率的担忧。市场也在消化本周早些时候鹰派降息后美联储官员的言论。

最值得注意的是,克利夫兰联储主席贝丝·哈马克(Beth Hammack)是降息决定的唯一反对者,她指出货币政策“离中性立场不远了”。她表示倾向于保持利率稳定,直到有更明确的证据表明通胀恢复向 2% 的下行路径。

与此同时,旧金山联邦储备银行行长玛丽戴利称此次降息是一次“千钧一发”,并暗示政策调整阶段已经“过去”。她还对美联储明年仅降息两次的预测中值感到“非常满意”,降息的可能性甚至更少。

纽约联储主席约翰·威廉姆斯(John Williams)语气平衡,表示“基准轨迹正在向中性利率下降”,但强调了依赖数据的重要性。威廉姆斯强调,美联储有时间评估即将到来的数据和风险,并补充说,“我认为我们处于一个很好的位置,处于有利位置”来实现其目标。

本周,美元仍然是表现最强劲的货币,大幅领先,其次是瑞士法郎和英镑。在弱势方面,新西兰元表现最差,其次是澳元,而日元则小幅攀升,目前排名第三。欧元和加元在中间混合。

在欧洲,截至撰写本文时,富时指数下跌了-0.81%。 DAX 指数下跌-0.98%。 CAC 下跌-0.94%。英国10年期国债收益率下跌-0.038至4.545。德国10年期国债收益率下跌-0.017至2.289。亚洲早些时候,日经指数下跌-0.29%。香港恒指下跌-0.16%。中国上海证券交易所下跌-006%。新加坡海峡时报下跌-1.14%。日本10年期日本国债收益率下跌-0.0311至1.055。

美国PCE通胀同比升至2.4%,核心通胀保持在2.8%不变

11 月份美国整体 PCE 价格指数环比上涨 0.1%,低于预期的环比 0.2%。核心个人消费支出价格指数(不包括食品和能源)也环比上涨 0.1%,低于预期的环比 0.2%。商品价格环比上涨不到 0.1%,服务价格环比上涨 0.2%。食品价格环比上涨 0.2%,能源价格环比上涨 0.2%。

与一年前同月相比,总体 PCE 指数从同比 2.3%升至 2.4%,低于预期的同比 2.5%。核心PCE同比增长2.8%不变,低于预期的同比增长2.9%。商品价格同比下降-0.4%,服务价格同比上涨3.8%。食品价格同比上涨1.4%,能源价格同比下降-4.0%。

个人收入环比增长 0.3%,即 71.1B 美元,低于预期环比 0.4%。个人支出环比增长 0.4%,即 81.3B 美元。低于环比预期 0.5%。

加拿大 10 月零售额环比增长 0.6%,与 11 月持平

加拿大 10 月份零售额环比增长 0.6%,至 67.6 加拿大元,高于预期的环比 0.4%。九个子行业中有五个的销售额出现增长,其中汽车和零部件经销商的销售额增长带动了增长。

核心零售额(不包括加油站、燃料供应商以及机动车辆和零部件经销商)环比增长 0.2%。

从数量来看,零售额没有变化。

预先信息显示 11 月份销量相对不变。

英国零售额环比微升 0.2%,低于环比 0.4% 的预期

英国 11 月份零售额环比增长 0.2%,低于预期的 0.4% 增幅。这一小幅涨幅部分弥补了 10 月份环比-0.7%的跌幅。超市和非食品商店的增长提供了支撑,但这被服装零售商的疲软业绩部分抵消。

截至 11 月份,销量同比增长 0.5%。然而,自 2020 年 2 月以来,成交量仍比大流行前水平低 -1.6%。

从更广泛的趋势来看,截至 11 月份的三个月零售额比前三个月增长了 0.3%。与去年同期相比,成交量增长了 1.9%,表明尽管经济持续存在不确定性,但仍具有一定的韧性。

日本核心CPI在能源和大米的推动下重新加速至2.7%

日本11月核心CPI(不包括食品)同比上涨2.7%,三个月来首次重新加速,超出市场预期的同比2.6%。自 2022 年 4 月以来,核心通胀率一直高于日本央行 2% 的目标,凸显了持续的价格压力。这一增长归因于政府对水电费补贴的减少和大米价格的大幅上涨。

能源价格同比飙升 6.0%,高于 10 月份 2.3% 的同比涨幅。其中,电价同比上涨9.9%,城市燃气成本同比上涨6.4%。与此同时,由于去年异常炎热的夏季扰乱了生产,大米价格同比飙升63.6%,创下1971年以来的最大涨幅。

核心 CPI(不包括食品和能源)从同比 2.3% 升至 2.4%,而总体 CPI 从 10 月份的 2.3% 升至 2.9%。服务价格是日本央行的一个关键指标,因为它通常反映工资动态,同比上涨 1.5%,与上月持平。

新西兰11月份出口同比增长9.1%,进口同比增长3.9%

新西兰11月份贸易数据显着改善,货物出口同比增长9.1%至6.5B新西兰元,而货物进口同比增长3.9%,至6.9B新西兰元。由此产生的贸易逆差为-4.37 亿新西兰元,远小于预期的-19.51 亿新西兰元。

主要市场的出口显着增长。对中国的出口同比增长 6.3%,增加 1.06 亿新西兰元,对澳大利亚的出口同比增长 8.4%(6,200 万新西兰元),对美国的出口同比增长 12%(8,500 万新西兰元)。对欧盟的出口增幅最大,同比增长 27%(7,400 万新西兰元),对日本的出口也表现强劲,同比增长 7.2%(1,900 万新西兰元)。

在进口方面,数据更为复杂。来自中国的进口同比小幅下降-1.7%(-2900万新西兰元),来自欧盟的进口同比大幅下降-16%(-1.63亿新西兰元)。同样,来自韩国的进口同比下降-12%(-6100万新西兰元)。然而,来自澳大利亚的进口同比增长 14%(1.01 亿新西兰元),来自美国的进口同比增长 7.2%(4100 万新西兰元)。

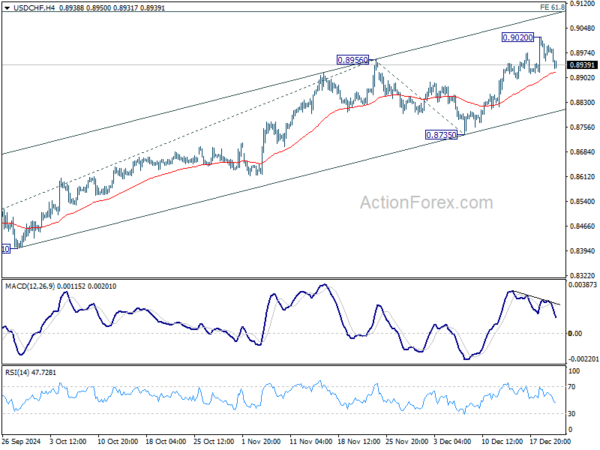

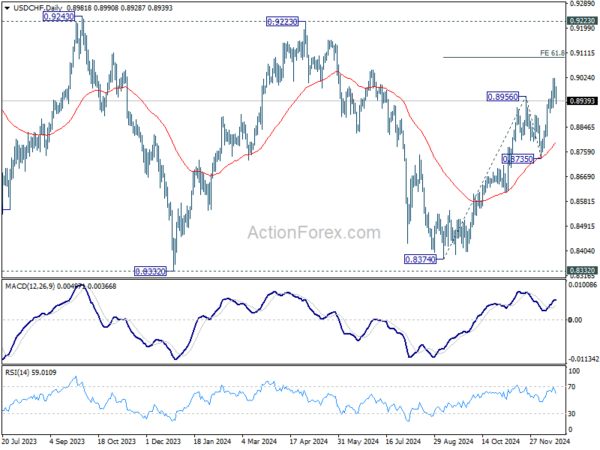

美元/瑞郎日中展望

每日枢轴点:(S1) 0.8951; (P)0.8990; (R1)0.9027;更多的…

美元/瑞郎盘中偏向在 0.9020 临时顶部下方盘整中保持中性,可能会出现更多盘整,但只要守住 0.8735 支撑位,预计会进一步反弹。上行方面,突破0.9020将恢复自0.8374的涨势。下一个目标将是从0.8735至0.9095的61.8%预测0.8374至0.8956。

从更大的角度来看,从 0.8332(2023 年低点)开始的价格走势目前被视为中期修正模式,从 0.8374 开始的上涨是第三腿。只要守住 0.9223 阻力位,整体前景将继续看跌。当盘整完成后,突破 0.8332 低点是有利的。

关键词:加拿大,瑞士法郎,美联储,日本,新西兰,英国,美国,美元