高于目标的通货膨胀和相对健壮的活动增长使日本银行逐渐远离零下限。但是,日本现在面临与美国谈判贸易协定的挑战,同时试图支持这一成功的信心。

自日本银行上次会议以来,世界已经发生了纪念碑。高于目标的通货膨胀和相对稳健的活动增长使银行逐渐脱离了零下限。但是,日本当局现在面临与美国谈判贸易协定的挑战,同时支持他们对通货膨胀和增长的成功至关重要的信心。如果政策利率要达到所希望的1.0%的“中性”终端率,那么成功将是至关重要的。

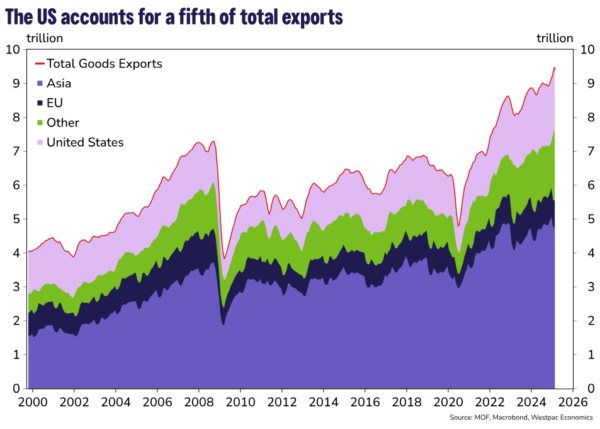

在考虑日本经济面临的危险时,值得将美日贸易关系及其与国内经济联系起来的情境。日本的出口出口中有20%以上流向美国,其中70%是机械和运输设备,该行业占GDP的15%。经合组织估计,向美国出口的增值相当于日本GDP的2%。

美国的“倒数”关税包括对日本商品的24%关税。据报道,整个关税都将谈判恢复到10%,这使90天的停顿降至10%。任何日本交易都可能看到其一些制造业搬迁到美国,以换取较软的关税。

目前,许多日本公司在亚洲都有工厂,以利用更便宜的劳动力。我们以前曾认为,这种子公司的收入通常被重新投资回离岸运营,而不是被遣返,因此这构成了日元的结构向下压力。日本对美国汽车制造的投资增加可能是预期协议的关键部分。

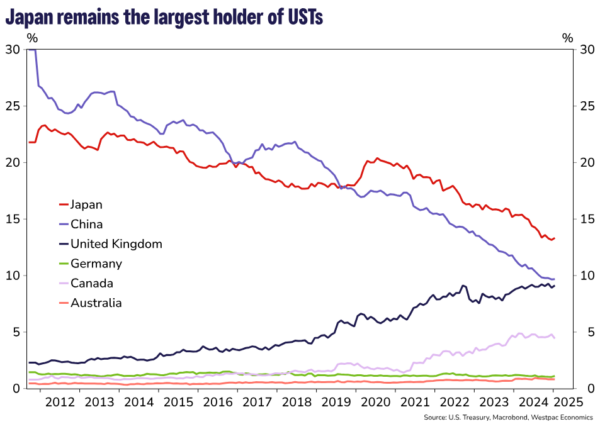

日本以自己的优势来到谈判桌上。日本是美国长期证券的第二大持有人。美国持有的日本证券的持股约为日本美国证券持有的一半。根据美国国库国际资本数据,日本目前也是美国国债最大的单国持有人。展望未来,美国将需要买家的国债,因为赤字持续存在,如果西太平洋银行的金融市场策略马丁·惠顿(Martin Whetton)指出,美国政府债券削弱了他们作为避风港的地位,这项任务将变得越来越困难。日本作为“发达国家的投资者”的地位可能会在这些谈判中承担重大影响,即使没有明确进行继续投资国库的承诺。

几十年来,制造业一直是日本经济的基石。展望未来,随着人口的下降,很难看到经济中的产出仅在服务的背面扩大,这在中度到低端的资本回报率上往往是相当大的劳动力。在未来几年中,对出口有效制造和实力的投资将成为经济增长的关键支持,而对于中立的货币政策利率有意义地超过了要维持的零降低者。尽管生产性扩张的果实似乎是遥远的未来的想法,但现在需要产生这些结果所需的投资。

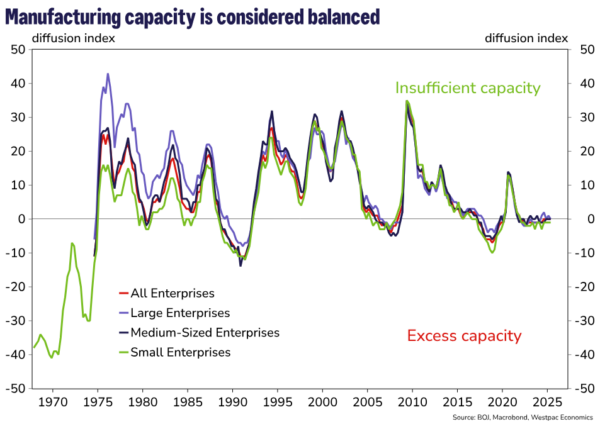

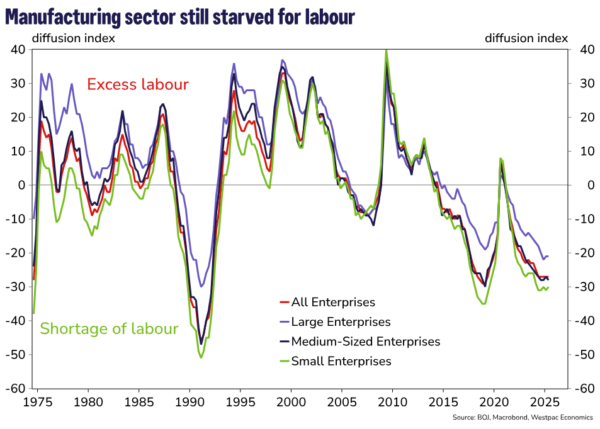

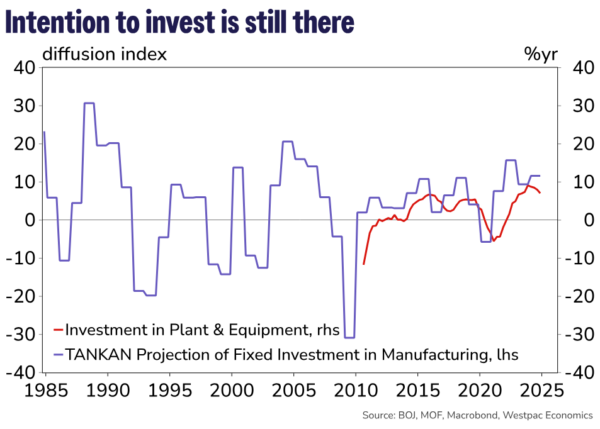

至关重要的是,日本企业之间的信心将有助于国家实现其经济潜力。最新的Tankan结果是在最近的贸易发展之前收集的,该结果显示制造公司预计劳动力短缺程度相对较高,并且将来对生产能力的净中性评估。也就是说,整个制造业的产能过剩没有期望。

正如12月的年度调查中报道的那样,关于投资的情绪接近 – 亚洲前金融危机峰。日本企业也走了步行 – 自2010年数据收集以来,对植物的投资并没有持续这么高。投资的需求肯定已经存在,但在美国关税冲击的混乱中可能已经丢失了。

通过与美国的成功贸易谈判保持业务信心对于确定政策道路如何发展至关重要。尽管面临挑战,但我们预计日本作为制成品和贷方的出口国的强大地位将有助于以有限的优惠来确保对日本贸易的有利条款。

我们的基线观点是,对日本商品的关税仍然限制为10%,明确或隐式地以换取美国国债的继续购买以及日本与美国在汽车行业之间的进一步投资和合作。

现在,我们预计日本银行将在2025年7月会议上再次提高利率,并在2026年3月再次提高终端利率。到7月,美国以及与议员众议院选举有关的日本国内政策应该更加清楚。从那里开始,前景是基于企业如何适应新的关税世界,以及这是否会阻碍其提高2026财年工资的能力。另一个强大的工资打印将有助于证明2026年最终加息的案件是合理的。

(Tagstotranslate)Boj(T)深入(T)日本(T)贸易战(T)美国

关键词: