上周,由于强劲的美国就业数据使市场预期与美联储自身的货币政策前景保持一致,金融市场获得了急需的清晰度。 11 月降息 50 个基点的可能性现已消失,交易员预计今年还会有两次标准的 25 个基点降息,与美联储的点阵图相符。

这一事态发展提振了美元,使其成为本周表现最强劲的货币。此外,资金似乎大量从债券流入股票市场,推高了美国国债收益率,并推动道琼斯指数收盘创下新纪录。 10年期国债收益率的飙升足以抵消典型的“风险偏好”情绪对美元的负面影响。

加元成为第二强货币,主要是受到油价大幅上涨的推动。中东紧张局势升级对全球石油供应构成严重威胁,这一通配符不仅可能影响加元,还可能在短期内影响全球通胀、货币政策和金融市场。澳元排名第三,尽管在周末似乎失去了一些动力。

另一方面,日元作为本周最弱的货币而苦苦挣扎。日本新首相石破茂在货币政策上转向鸽派,加上美国和欧洲收益率大幅上升,进一步令日元承压。由于对新西兰联储下一步降息 50 个基点的坚定预期,新西兰元也陷入底部附近。在瑞士央行新任主席马丁·施莱格尔明确提出鸽派立场后,瑞士法郎也成为表现最弱的货币之一。

欧元和英镑处于中间位置。欧洲央行对 10 月份降息的统一立场与英国央行的内部分歧形成鲜明对比,高级官员对货币政策的未来提出了相互矛盾的观点。

就业数据强劲、美元和收益率飙升后,美联储降息 50 个基点

继强劲的 9 月非农就业报告之后,美联储 11 月降息 50 个基点的可能性实际上已被消除。早些时候因美国夏季就业数据疲软而引发的经济衰退担忧也已消散。投资者对强劲的就业数据做出积极反应,推动道指收盘创下历史新高。资金流出国债,导致10年期国债收益率大幅上涨并突破近期关键阻力位。与此同时,美元指数强劲反弹,突破近期阻力位,预示看涨趋势逆转。

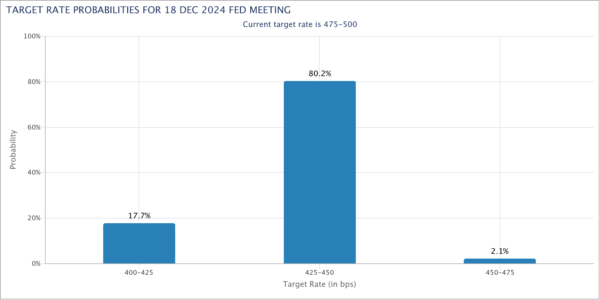

根据联邦基金期货,市场目前预计 11 月 7 日 FOMC 会议上降息 25 个基点的概率为 97.4%,为 4.50-4.75%。剩下的 2.6% 概率是利率不变,而不是降息 50 个基点。

对于 12 月会议,期货显示有 80.2% 的可能性再次降息 25 个基点至 4.25-4.50%。这使市场的基本情况与美联储最新的点阵图保持一致,该点阵图预计到年底将再降息两次 25 个基点。

技术上,道琼斯指数守住41859.73支撑位并维持近期看涨。从38000.96决定性突破61.8%预测32327.20至39899.05将为100%预测45562.81铺平道路。

从更大的角度来看,道琼斯指数远高于上升的 55 W EMA(目前为 38605.01),而 W MACD 呈上升趋势。目前的上涨趋势中期目标应该是从28660.94至47399.94的100%预测18213.65至36952.65。

10 年期国债收益率强劲突破 55 日均线(目前为 3.879),确认短期触底于 3.603。考虑到 D MACD 的看涨收敛情况,也有可能从 4.9978 开始的整个修正下跌已经完成,三波下跌至 3.603。

目前重点关注 55 W EMA(现为 4.074)和 4.997 至 3.603 的 38.2% 回撤位 4.135 之间的阻力区。果断突破该位将证实上述看涨情况,并目标 61.8% 回撤位 4.464 及以上。

此外,从“纯粹”技术角度来看,从 4.997 开始的下跌显然是修正性的,并且刚刚错过了从 4.737 到 3.525 的 4.997 到 3.785 的 100% 预测。 10年期国债收益率轻松支撑在3.253集群支撑位之上(0.398至4.997的38.2%回撤位3.240)。也就是说,从 0.398(2020 年低点)开始的上升趋势尚未完成,可能会恢复至 4.997 高点。目前还不确定其根本驱动因素是什么,也许是由于中东冲突和油价上涨导致通货膨胀再度抬头。嗯,也许吧。这是我们在未来几个月里会密切关注的事情。

美元指数强势突破 55 日均线(目前为 102.00),确认在守住 99.57 关键支撑位(2023 年低点)后短期触底于 100.15。从99.57开始,形态有多种解释。但目前的基本情况是,从 100.15 开始的上涨是 99.57/107.34 之间横盘格局中的另一条上升腿。因此,持续突破55周均线(目前为103.50)将证实这一情况,并带来更强劲的反弹回到106.13/107.43阻力区。

中东冲突扩大,油价上涨,对伊朗供应冲击的担忧加剧

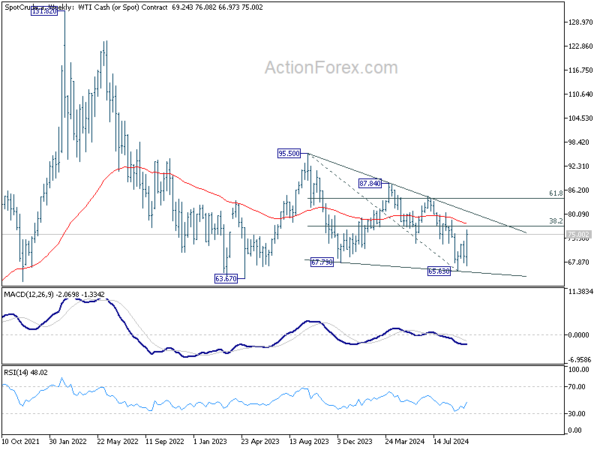

上周油价飙升,其中 WTI 原油价格上涨 9%,创下 2023 年 3 月以来的最大单周涨幅。油价大幅上涨之际,中东紧张局势不断升级,全面地区冲突的威胁正在迅速增加。

除了在加沙持续针对哈马斯的行动之外,以色列还与黎巴嫩真主党、也门胡塞武装进行斗争,并面临着涉及伊朗的日益激烈的敌对行动,而伊朗被广泛认为是这些组织的主要支持者。

事态发展迅速,一些分析人士将其形容为海湾战争以来最严重的地区冲突。随着冲突扩大,全球石油供应出现重大中断的可能性越来越大。

最直接的风险是以色列对伊朗石油基础设施的袭击,这种情况可能会给全球石油市场带来冲击。仅周四,在总统乔·拜登表示美国和以色列正在讨论此类袭击后,油价就飙升了 5%。由于伊朗每天生产近 400 万桶石油,约占世界总供应量的 4%,其产量的任何中断都可能对价格产生重大影响。

高盛警告称,伊朗石油产量减少可能导致油价每桶上涨 20 美元。据他们估计,如果伊朗日产量损失100万桶并持续一段时间,那么到明年油价可能会经历这种急剧上涨。这一预测假设欧佩克+不会通过增加产量来减轻影响。

然而,由于OPEC+可能出手稳定市场的预期,油价涨势“相对”受到限制。该联盟拥有大量闲置产能,可以选择提高产量,以减轻供应短缺的影响。这种潜在的反应目前正在限制石油的上涨势头。

从技术上讲,从 66.97 突破到 73.23 的 100% 预测点 65.63 至 73.57 是近期上行加速的迹象。从 65.63 短期底部上涨可能会发展为冲动走势。

目前重点关注 55 W EMA(现为 77.73)和 95.50 至 65.63 的 38.2% 回撤位 77.04 之间的阻力区。如果出现决定性突破,则认为从 99.50(2023 年高点)开始的整体下跌已经完成,三波下跌至 65.53。随后将进一步反弹至 61.8% 回撤位 84.08,甚至可能更高。

欧洲央行共识 vs 英国央行部门;瑞士央行的明确性与日本央行的模糊性

还有一些其他进展值得注意。首先,过去两周欧洲央行10月17日降息25个基点的势头急剧增强。 PMI 商业调查明显恶化,三年多来首次低于 2% 的通胀数据现在已接近敲定。最高鹰派、执行董事会成员伊莎贝尔·施纳贝尔(Isabel Schnabel)从通胀转向增长风险上升,代表了央行的彻底转变,其官员们一致同意。

另一方面,英国央行仍存在严重分歧。行长安德鲁·贝利强调,生活成本压力并不像央行此前担心的那样持续。他指出,如果积极的通胀数据持续下去,英国央行可能会在降息方面采取“更加激进”的立场,目前利率为5%。但就在一天后,首席经济学家休·皮尔(Huw Pill)敦促“谨慎”减少货币政策限制,强调需要采取“渐进”的降息方式。皮尔警告称,要警惕“降息幅度过大或过快”的风险。 11 月货币政策委员会会议的结果仍然高度不确定,在新一轮通胀和增长数据公布之前做出任何现实的预测还为时过早。

在瑞士,9 月份 CPI 意外放缓至 0.8%,为三年多来的最低水平。下行意外引发了瑞士央行是否会在 12 月降息 25 个基点或 50 个基点的问题。分析师对此持保留态度,认为目前利率为 1.00%,瑞士央行不会进一步下调利率。但立场明确的鸽派新任瑞士央行主席马丁施莱格尔已经澄清了这个问题,因为他“不能排除负利率”。

在日本,新首相石破茂的言论改变了日本央行再次加息的可能性。他以某种方式放弃了强硬立场,并表示日本不具备进一步加息的环境。目前,人们首先关注的可能是即将于 10 月 27 日举行的提前选举,看看石破茂获得了多少公众的支持。

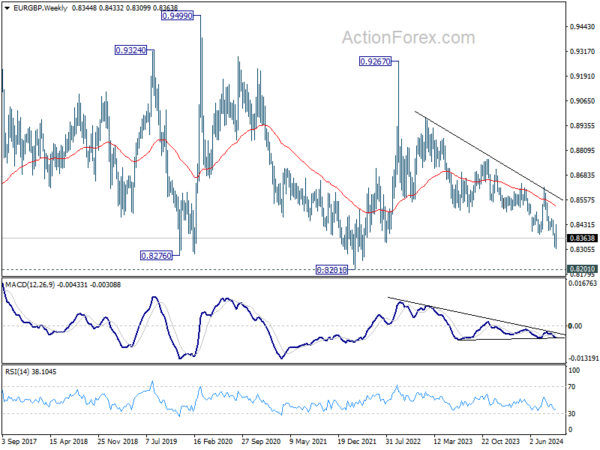

从技术上讲,欧元/英镑上周经历了过山车般的走势,英国央行两位最具影响力的人物的言论形成鲜明对比。但毕竟,由于0.8624至0.8309的38.2%回撤位0.8429被拒绝,以及55日均线不断下跌,近期前景仍然看跌。较大的下跌趋势仍有利于延续至0.8201关键支撑位(2022年低点)。

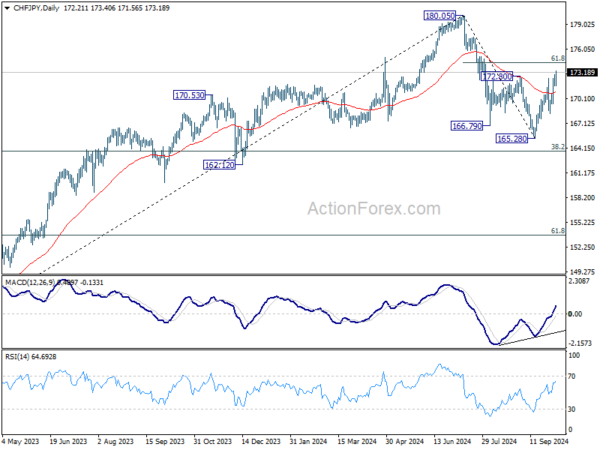

日元的反弹随着石破的掉头而动摇,收盘甚至低于疲弱的瑞士法郎。突破172.80阻力位表明自180.05的整体下跌已在165.28完成。从那里的反弹被视为自 180.05 以来的修正模式的第二腿。预计进一步上涨180.05至165.28的61.8%回撤位174.40。持续突破将目标重新测试180.05高点。

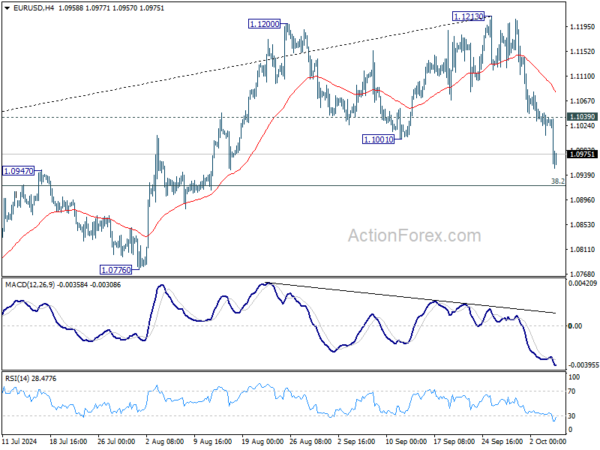

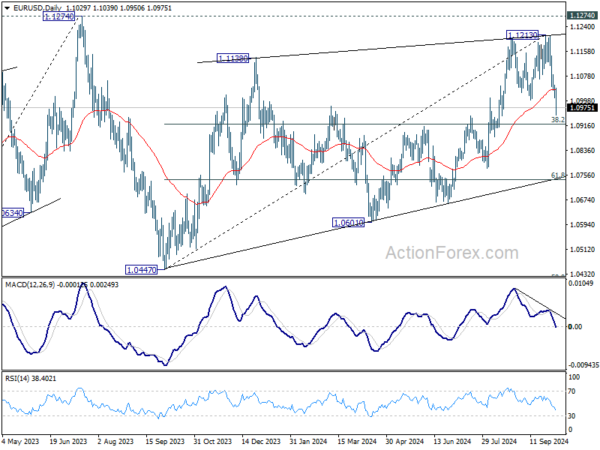

欧元/美元每周展望

欧元/美元上周持续下跌并强势突破 55 天均线(目前为 1.1031),表明近期趋势已经逆转。本周初步偏向下行,为1.0447至1.1213的38.2%回撤位1.0920。持续突破可能会认为,从 1.1213 的下跌是从 1.1274 开始的修正模式的第三条腿。在这种情况下,接下来将出现更深的下跌至61.8%回撤位1.0740。上行方面,1.1039上方的次要阻力位将首先将盘中偏向中性化。

从更大的角度来看,1.1274阻力位(2023年高点)的拒绝表明该位置(2023年高点)的修正模式尚未完成。相反,从 1.1213 开始的下跌可能是另一条下跌趋势。持续突破 55 W EMA(目前为 1.0877)将验证这一情况,并将进一步下跌至 50% 回撤位 0.9534(2022 年低点)至 1.1274 的 1.0404。

从长期来看,长期底部位于 0.9534(2022 年低点)。但目前,欧元/美元正努力维持在 55 M 均线上方(目前为 1.1018)。目前前景充其量是中性的。

关键词:BoE,BoJ,CHF,DOW,DXY,ECB,EUR,欧元区,Fed,GBP,日本,JPY, ) 石油, 瑞士央行, 股票, 瑞士, TNX, 英国, 美国, 美元, WTI 原油, 收益率