经过今年的强劲开局后, 超微型计算机 (纳斯达克股票代码:SMCI) 由于令人失望的盈利报告、著名卖空者不必要的关注、年度 10-K 申报的推迟以及司法部 (DOJ) 可能进行的调查,该公司承受着巨大的压力。然而,在该公司发布提及其季度出货量的新闻稿后,股价上涨。

在此背景下,让我们仔细看看该公司最近的公告,它意味着什么,以及它是否可以成为该股更大反弹的开始。

GPU出货量超过10万颗

作为引入新冷却技术的公告的一部分,Supermicro 在新闻稿中加入了标题,称目前每季度图形处理单元 (GPU) 的出货量超过 100,000 个。该公司在新闻稿中澄清,最近已为一些为人工智能(AI)应用程序提供动力的超大型数据中心部署了超过100,000个带有直接液体冷却(DLC)解决方案的GPU。

现在,重要的是要了解 Supermicro 到底做了什么,因为它与此声明相关。它的 GPU 设计并不像 英伟达 或者像这样制造它们 台积电。它所做的就是购买 GPU 等组件,然后为客户设计和组装服务器和机架解决方案。

该公司不提供与品牌服务器相同级别的支持 戴尔,但它以低得多的价格出售它们。作为最早采用 DLC 的服务器公司之一,Supermicro 也开辟了自己的利基市场。 GPU 会产生大量热量,因此必须保持凉爽以避免故障并帮助节省能源成本。

为了推广这项技术,Supermicro 收取与更标准的风冷系统相同的价格。虽然戴尔也拥有 DLC 技术,但它才刚刚开始推广,因此超微拥有先发优势。

销售大量高价 GPU 将增加收入,但该公司并没有在这些芯片上收取大幅加价。因此,其毛利率相当低,最近面临压力。上季度,其毛利率降至 11.2%,低于去年同期的 17.0%。相比之下,英伟达最新季度的毛利率为 75%,而合约制造商台积电的毛利率为 53%。

股价还能继续反弹吗?

除了利润压力之外,兴登堡研究公司指控其会计操纵、违反制裁和管理层自我交易等指控后,超微股票还受到了批评。几年前,该公司就类似的会计问题与 SEC 支付 1750 万美元和解,但该公司从未承认 SEC 的指控。

更糟糕的是,在兴登堡发表做空报告后,超微推迟了年度报告的提交。自那以后, 华尔街日报 还报道称,司法部正在就会计问题对该公司进行调查,但双方均未证实调查的存在。

尽管一些进展可能令人不安,但 Supermicro 显然受益于投入人工智能基础设施建设的数十亿美元。它可能没有特别宽的护城河,但随着大型科技公司在大规模军备竞赛中抢占 GPU,它将继续受益。

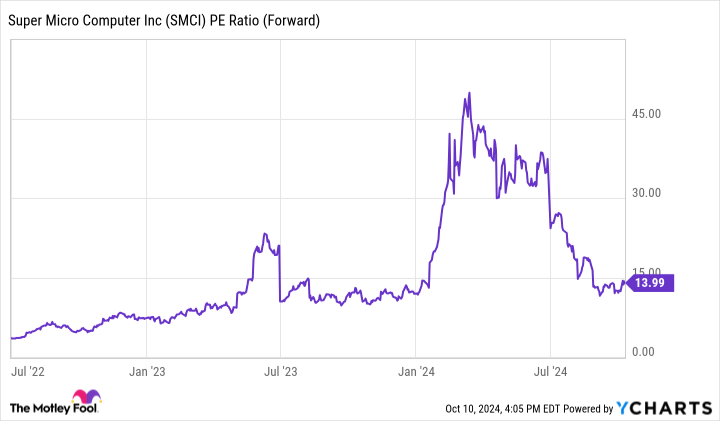

该股票也不贵,因为其交易价格是分析师 2025 财年盈利预期的 14 倍。你不应该期望这只股票拥有高市盈率,但鉴于人工智能的增长机会摆在面前,它看起来确实被低估了。

当然,问题是接下来会发生什么?在多种情况下,该股可能会上涨,但超微仍然是一个有风险的选择,因为其年度报告存在不确定性,而且美国司法部可能进行调查。投资者应谨慎对待该股。

不要错过这第二次机会,这是一个潜在的有利可图的机会

有没有感觉自己错过了购买最成功股票的机会?那么你就会想听听这个。

在极少数情况下,我们的分析师专家团队会发布 “双倍下跌”股票 推荐他们认为即将流行的公司。如果您担心自己已经错过了投资机会,那么现在就是最好的购买时机,以免为时已晚。数字不言而喻:

-

亚马逊: 如果您在 2010 年我们加倍投资时投资了 1,000 美元, 你将有 21,266 美元!*

-

苹果: 如果您在 2008 年我们加倍投资时投资了 1,000 美元, 你将有 43,047 美元!*

-

Netflix: 如果您在 2004 年我们加倍投资时投资了 1,000 美元, 你将有 389,794 美元!*

目前,我们正在向三个令人难以置信的公司发出“双倍下跌”警报,并且短期内可能不会再有这样的机会。

查看 3 只“双倍下跌”股票 »

*股票顾问截至 2024 年 10 月 7 日返回

杰弗里·塞勒 (Geoffrey Seiler) 没有持有上述任何股票的头寸。 Motley Fool 持有并推荐 Nvidia 和台积电。 Motley Fool 有披露政策。

超微电脑股价因出货消息而飙升。股价还能继续反弹吗?最初由 The Motley Fool 发表

关键词:超微电脑,台湾半导体,毛利率,冷却技术,毛利率