通过免费更新随时了解情况

只需注册 美国利率 myFT Digest——直接发送到您的收件箱。

我们看到货币政策宽松周期的开始。现在许多人问利率可能会下降多少以及这些下降对我们的经济意味着什么。然而,对我来说,更有趣的问题是长期的。准确来说,有三个。首先,在长期下降至极低水平之后,实际利率终于实现了持久的上升吗?其次,即使在长期以来均值回归似乎已成为常态的美国,股市估值是否已不再呈现均值回归?第三,第一个问题的答案是否会影响第二个问题的答案?

在回答第一个问题时,我们得到了一条非常宝贵的信息——由近 40 年的 10 年期指数挂钩国债提供的对英国实际利率的直接估计。美国国债通胀保值证券为美国提供了可比较的信息,但只是自 2003 年以来。这些信息在 2002 年至 2013 年间相互吻合。自那以后,英国的实际利率明显低于美国。原因一定是英国固定福利养老金计划的监管,这迫使他们以低得离谱的实际利率为政府提供资金,这给经济带来了巨大的成本。

从 1992 年 9 月的峰值到 2021 年 12 月的低谷,英国实际利率下降了超过 8 个百分点。在美国,从 2008 年 11 月金融危机爆发时的峰值到 2021 年 12 月大流行之后的峰值,下降了四个百分点以上。

发生了两件事:实际利率长期下降,然后由全球金融危机和疫情引发的急剧下降。长期下降在很大程度上必然反映了全球化的影响,尤其是中国巨额过剩储蓄的影响。

然而,最近实际利率的上升并没有使实际利率回到金融危机前的水平:如今,美国的实际利率为 1.5%。这些都是适中的费率。圣路易斯联邦储备银行(使用不同的方法)估计 20 世纪 90 年代美国的实际利率高于 2%。

我们有一些理由预计实际利率会更高。毕竟,他们的水平还没有那么高。财政状况捉襟见肘,尤其是在美国。能源转型也需要资金投资。我们也已经从老龄化走向老龄化社会。这往往会降低高收入国家和中国的储蓄并增加财政压力。全球动荡也将增加国防开支。这表明实际利率进一步上升是有可能的。与此同时,老龄化社会在耐用消费品和住房方面的支出往往会减少。这将削弱投资需求。此外,正如经合组织中期经济展望指出的那样,人们普遍预计全球经济增长不会强劲回升。

总的来说,无论朝哪个方向,都很难对未来实际利率有强烈的看法。然而,人们可能仍然认为通货膨胀将卷土重来,这或许是财政赤字和债务飙升的结果。如果(或当)人们对央行实现通胀目标的能力的信心开始减弱,这将表现为名义利率上升。它们遏制了最近的价格上涨。但通胀压力很容易卷土重来。

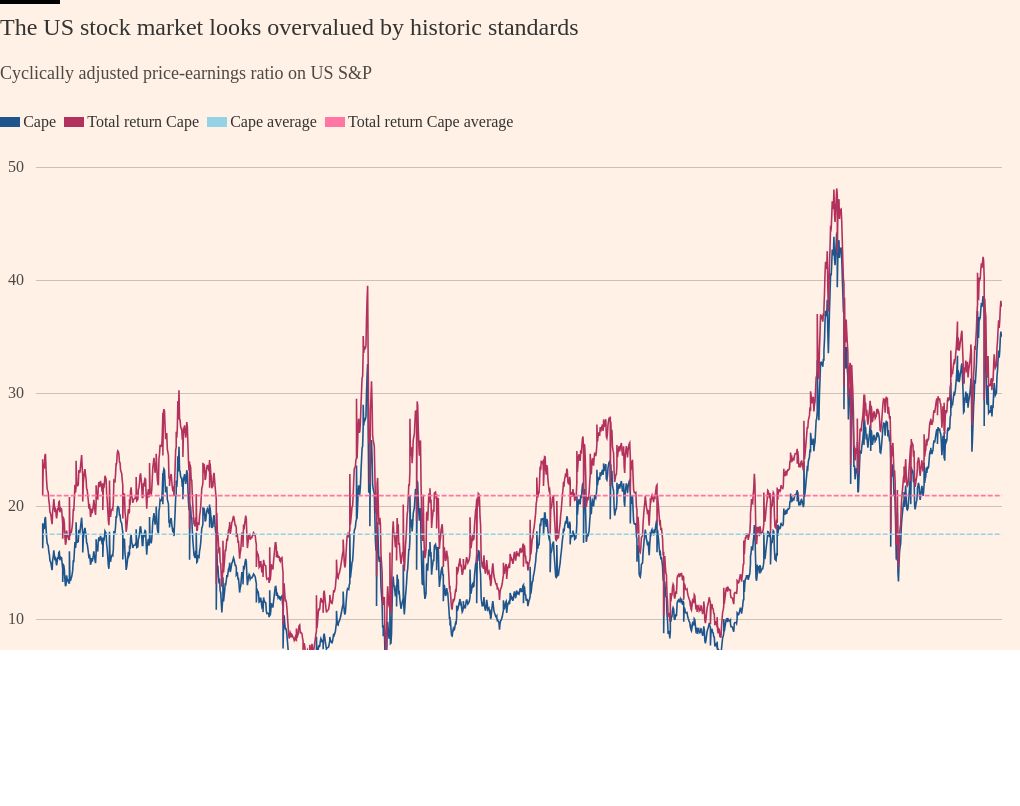

现在考虑股票价格。今天较高的实际利率对他们意味着什么?到目前为止,答案是:很少。如果我们看一下诺贝尔奖获得者罗伯特·希勒提出的周期性调整市盈率(Cape),我们会发现在美国,他目前使用的两个比率都接近历史最高水平。标准普尔 500 指数的隐含周期性调整盈利收益率仅为 2.8%。这仅比小费率高出一个百分点。它也远低于任何其他重要股票市场。

“卖”,似乎在尖叫。不用说,这种情况并没有发生。那么,为什么不呢?毕竟,今天的收益率比历史平均水平低了近 60%。斯特恩商学院的阿斯瓦斯·达莫达兰(Aswath Damodaran)清楚地提出了一个答案,那就是过去并不相关。当然,他是对的,至少自金融危机以来,向后看的估值比率一直无法很好地指导未来回报。我们无法知道这是否仍然如此。然而,不难理解为什么他抛弃了过去,转而支持对未来收益的预测。但未来也具有很大的不确定性。不难想象,冲击可能会扰乱比最近更糟糕的市场。

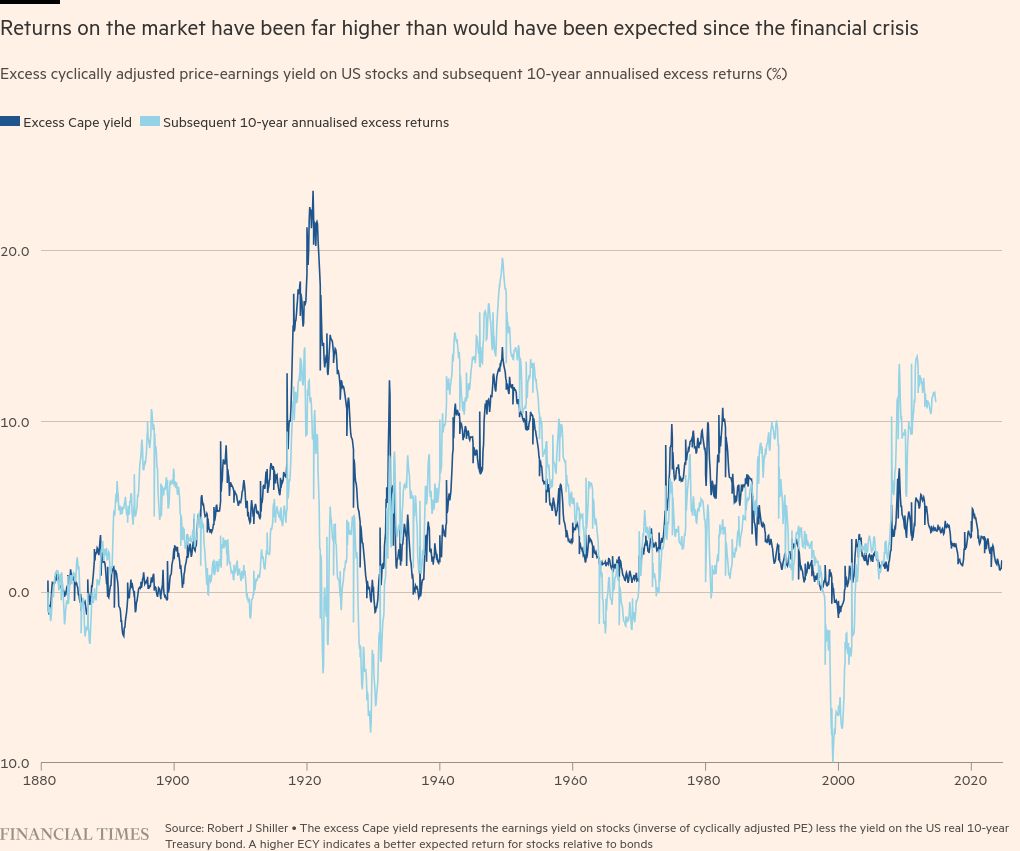

我们所知道的是,实际利率与经周期调整的收益率之间的差距非常小。似乎可以肯定地说,鉴于美国股票的估值已经很高,持有美国股票的预期回报不太可能在很大程度上(如果有的话)来自于估值重估。即使是目前的估值也必须取决于对未来盈利能力以极高速度增长的信念,也许是因为现有(或潜在)垄断者将保持与当今科技巨头(现在包括英伟达)一样的盈利能力。

这本质上是对当今美国资本主义永远创造超常利润的能力的赌注。其他市场的疲软是对相反结果的押注。如果投资者是对的,那么最近实际利率的上升既不存在也不存在。总而言之,他们押注的是“这次真的不一样”这个命题。就我个人而言,我觉得这很难接受。但也许,网络效应和零边际成本已经将盈利能力变成了“天赐甘露”。能够收集到的人将永远享受利润的盛宴。

实际利率?谁在乎?通胀飙升可能是另一回事。

跟随马丁·沃尔夫 我的FT 等等 X

关键词: